Характеристикой эффективности использования основных фондов в виде прямой величины служит фондоотдача, в виде обратной величины фондоемкость.

Прямой величиной характеристики эффективности текущих затрат, связанных с основными фондами, может служить отдача (выпуск продукции) на 1 руб. амортизационных отчислений (применяется редко). Обратной величиной служит амортизациемкость (стоимость основных фондов, переносимая на единицу стоимости продукции).

Эффективность использования материальных ресурсов в виде прямой величины характеризуется материалоотдачей (отношение объема произведенной продукции к стоимости материальных затрат, включенных в себестоимость продукции), в виде обратной величины - материалоемкостью. Материалоемкость характеризует суммарный расход всех материальных ресурсов на производство единицы продукции.

Прямой величиной характеристики текущих затрат, связанных с промежуточным потреблением, служит затратоотдача – отношение стоимости произведенной продукции (ВДС) к стоимости потребленных в процессе производства продуктов и услуг (ПП). Обратной величиной служит затратоемкость.

Прямым показателем эффективности использования производственных фондов – носителей материально-технического потенциала служит ресурсоотдача (отношение объема произведенной продукции (ВДС) к среднегодовой стоимости производственных фондов (основных фондов и нормируемых оборотных фондов), обратным показателем – ресуроемкость.

К показателям эффективности капитальных вложений (третья группа)относятся два показателя:

· абсолютная эффективность капитальных вложений (отношение прироста прибыли за счет инноваций к капитальным вложениям);

· срок окупаемости капитальных вложений (отношение объема капитальных вложений к чистой годовой прибыли за вычетом налогов, но с учетом амортизации).

В четвертую группу показателей рентабельности продукции и производства включают:

- общую рентабельность производства;

- рентабельность продукции;

- рентабельность продаж.

Ведущее место в рамках системы показателей эффективности функционирования предприятий занимают обобщающие показатели эффективности. Обобщающие показатели эффективности соизмеряют достигнутый результат с фактическими затратами (или ресурсами), отражают эффективность использования производственного потенциала всего предприятия, позволяют получить альтернативный ответ об изменении уровня эффективности при разнонаправленных тенденциях изменения отдельных (частных) показателей системы, рассчитываются в двух вариантах:

· Обобщающий показатель эффективности ресурсов (Эр)

, (1)

, (1)

где ТР – трудовые ресурсы (рабочая сила);

ОФ – среднегодовая стоимость основных фондов;

ОБФ – среднегодовая стоимость оборотных фондов;

Р – ресурсы;

Q - произведенная (ВДС, ЧДС) или реализованная продукция.

В отчетности нет этого прямого обобщающего показателя эффективности использования всех ресурсов, так как основное препятствие к этому - невозможность непосредственного суммирования трудовых ресурсов (выраженных численностью работников) и ресурсов прошлого труда (имеющих денежное выражение).

В настоящее время стоимостная оценка наличных трудовых ресурсов является проблемой требуемой решения. В перспективе развитие рынка труда позволит определить рыночную стоимость трудовых ресурсов.

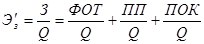

· Обобщающий показатель эффективности текущих затрат (Эз)

, (2)

, (2)

где ФОТ – фонд оплаты труда;

ПП – промежуточное потребление;

ПОК – потребление основного капитала, представленное объемом амортизации основных фондов, хотя это не тождественные показатели;

З – текущие затраты.

Уровень и динамика показателей: производительности труда, фондоотдачи, фондоемкости. Взаимосвязь показателей производительности труда, фондовооруженности и фондоотдачи

Основным показателем эффективности функционирования предприятия применительно к трудовым ресурсам является производительность труда. Под производительностью труда понимают степень эффективности живого конкретного полезного труда, его способность производить в единицу времени определенное количество потребительных стоимостей или затрачивать определенное количество времени на производство единицы продукции. Из этого определения следует, во-первых, производительным может быть лишь живой труд; овеществленный труд, только способствует постоянному повышению производительности живого труда. Во-вторых, производительность труда связана с трудом конкретным, и поэтому измерение ее уровня, прежде всего, основано на натуральном учете продукции или на трудозатратах, измеряемых на рабочем месте, в бригадах, цехах.

На уровне предприятия, отрасли, сектора или экономики в целом производительность труда становится все более и более связанной с трудом абстрактным и соответственно со стоимостным учетом продукции. Уровень производительности труда есть соотношение объема произведенной продукции (Q) и затрат времени на ее изготовление (Т). Это соотношение может быть выражено в виде прямых (Q:Т) и обратных (Т:Q) величин, т.е. показателями выработки и трудоемкости. Таким образом, существует система показателей для измерения производительности труда:

- выработка продукции в единицу времени (прямой показатель производительности труда)  (3) и,

(3) и,

- трудоемкость изготовления единицы продукции (обратный показатель производительности труда)  . (4)

. (4)

Это взаимообратные показатели, следовательно,

и

и  .

.

В зависимости от измерения объем продукции различают три метода измерения производительности труда: натуральный, трудовой и стоимостный.

В зависимости от принятой единицы рабочего времени (отработанных человеко-часов, человеко-дней, человеко-месяцев (кварталов, лет)) определяют среднюю часовую, среднюю дневную, среднюю месячную (квартальную и годовую) выработки. Кроме того, рассчитывают выработку одного рабочего и одного работника. Взаимосвязь этих показателей представляется схематически следующим образом.

| Средняя часовая выработка рабочего (а) х Средняя продолжительность рабочего дня (б) | Средняя дневная выработка рабочего (д) х Среднее число дней работы рабочего за месяц (квартал, год) (в) | Средняя месячная (квартальная, годовая) выработка рабочего (с) (х) Доля рабочих в общей численности работников (г) | Средняя месячная (квартальная, годовая) выработка работника (ж) |

Средняя дневная выработка рабочего равна произведению средней часовой выработки рабочего на среднюю продолжительность рабочего дня:

. (5)

. (5)

Средняя месячная (квартальная, годовая) выработка рабочего равна произведению средней часовой выработки рабочего на среднюю продолжительность рабочего дня и на среднее число дней работы рабочего за месяц (квартал, год):

. (6)

. (6)

Средняя месячная (квартальная, годовая) выработка работника равна произведению среднечасовой выработки рабочего на среднюю продолжительность рабочего дня на среднее число дней работы за месяц (квартал, год) и на долю рабочих в общей численности работников:

. (7)

. (7)

В показателях выработки одного рабочего и одного работника в знаменателе отражаются не затраты, а ресурсы труда.

Производительность труда является качественной характеристикой самого труда и важнейшим фактором повышения эффективности и интенсификации производства, увеличения объема продукции.

Сам уровень производительности труда, взятый изолировано, не показывает, насколько успешно выполняется работа. Только в сопоставлении с другими аналогичными показателями он приобретает полное экономическое значение. Поэтому измерение абсолютного уровня производительности - лишь первый этап, основная же работа заключается в определении динамики и выяснении причин ее изменения.

Динамика производительности труда в зависимости от метода измерения ее уровня анализируется на предприятии при помощи натуральных трудовых и стоимостных статистических индексов. Все они могут быть индивидуальными и общими. Все зависит от решаемой задачи и располагаемой информации.

Индивидуальные индексы характеризуют динамику производительности труда на предприятиях, производящих один конкретный вид продукции. Определяются следующими способами:

1) сопоставлением прямых показателей уровня производительности труда

; (8)

; (8)

2) сопоставлением обратных показателей уровня производительности труда

(9)

(9)

3) как величина обратная индексу трудоемкости

, (10)

, (10)

где  .

.

4) сопоставлением индексов объема продукции и затрат труда

. (11)

. (11)

Общие индексы производительности труда рассчитывают на предприятиях, выпускающих разнородную продукцию несколькими способами.

Первый способ.

Путем сопоставления прямых показателей уровня производительности труда

(12)

(12)

где Q – общий объем разнородной продукции, выраженный или в денежном выражении  (соответствующий индекс называется стоимостным индексом производительности труда) или в нормо-часах рабочего времени

(соответствующий индекс называется стоимостным индексом производительности труда) или в нормо-часах рабочего времени  (построенный таким образом индекс называется трудовым индексом производительности труда)

(построенный таким образом индекс называется трудовым индексом производительности труда)

- общие затраты труда при производстве разноименной продукции.

- общие затраты труда при производстве разноименной продукции.

Второй способ.

Путем сопоставления фактических уровней трудоемкости

(13)

(13)

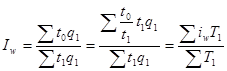

Этот агрегатный индекс производительности труда может быть преобразован в средний взвешенный арифметический индекс производительности труда

, (14)

, (14)

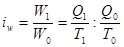

где iw - индивидуальный индекс производительности труда по производственной единице (цех, участок, предприятие)

Т1 - фактические затраты труда по данной производственной единице в отчетном периоде.

Его называют индексом Струмилина. Он может быть использован в ситуации, когда в отдельных производственных единицах предприятия применяются различные методы измерения производительности труда и возникает необходимость в ходе экономического анализа получить обобщающую оценку динамики производительности труда по данной совокупности производственных единиц в целом.

Третий способ.

Путем сопоставления индексов объема продукции и затрат труда

, (15)

, (15)

где  - индекс физического объема произведенной продукции;

- индекс физического объема произведенной продукции;

- индекс затрат труда.

- индекс затрат труда.

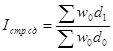

Для анализа динамики среднего уровня производительности труда по совокупности предприятий входящих в состав фирмы, объединения, отрасли, региона, и экономики в целом используется система взаимосвязанных индексов: индексы переменного состава, постоянного состава и структурных сдвигов.

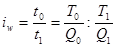

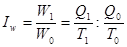

Индекс переменного состава ( ) определяется по формуле

) определяется по формуле

, (16)

, (16)

где w0, w1 – уровни производительности труда на предприятиях в базисном и отчетном периодах соответственно

d0, d1 – доли затрат труда предприятий в базисном и отчетном периодах с разным уровнем производительности труда в общих затратах труда.

Он характеризует динамику среднего уровня производительности труда по совокупности предприятий под влиянием двух факторов:

1) изменения уровня производительности труда на отдельных предприятиях;

2) изменения доли затрат труда предприятий с разным уровнем производительности труда в общих затратах труда.

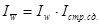

Индекс производительности труда постоянного состава (Iw) определяется по формуле

(17)

(17)

Показывает он изменение среднего уровня производительности труда под влиянием только первого фактора, т.е. изменения уровня производительности труда на предприятиях.

Индекс влияния структурных сдвигов, показывающий изменение средней выработки под влиянием фактора структурных сдвигов, т.е. изменения доли затрат труда предприятий с разным уровнем производительности труда в общих затратах труда, рассчитывается по формуле:

. (18)

. (18)

Между этими индексами существует следующая зависимость

. (19)

. (19)

Улучшение использования основных средств решает широкий круг экономических проблем, направленных на повышение эффективности производства:

увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию, капитальных вложений, увеличение прибыли рентабельности капитала и, в конечном счете, повышение уровня жизни общества.

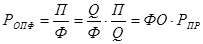

Для обобщающей характеристики эффективности использования основных средств служат следующие показатели:

· коэффициент эффективности (РОПФ) или фондорентабельность – отношение прибыли (П) к среднегодовой стоимости основных производственных фондов (Ф)

·

; (20)

; (20)

· фондоотдача (ФО) – отношение стоимости произведенной (ВВ, ВДС, ЧДС) или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных фондов

; (21)

; (21)

· фондоемкость (ФЕ) – обратный показатель фондоотдачи

; (22)

; (22)

· фондовооруженность (ФВ) - отношение среднегодовой стоимости основных фондов к среднесписочной численности работников

. (23)

. (23)

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и он рентабельности продаж. Взаимосвязь этих показателей можно представить следующим образом:

, (24)

, (24)

где РОПФ - рентабельность основных производственных фондов;

П – прибыль от реализации продукции;

Ф - среднегодовая стоимость основных производственных фондов;

Q - произведенная или реализованная продукция;

ФО – фондоотдача;

- рентабельность продаж.

- рентабельность продаж.

Фондорентабельность характеризует размер прибыли (убытка) приходящейся на 1 рубль стоимости производственных основных фондов.

Фондоотдача отвечает на вопрос, сколько продукции выпускается (реализуется) на единицу стоимости основных фондов. Отдельные виды основных фондов играют неодинаковую роль в производственном процессе, поэтому нужны показатели, характеризующие использование активной и пассивной частей основных фондов. Фондоотдача всех основных фондов зависит от отдачи активной части ( ) и ее доли в общей стоимости основных фондов (

) и ее доли в общей стоимости основных фондов ( )

)

(25)

(25)

Фондоотдача характеризует использование основных фондов как материальных ресурсов производства. Уровень фондоотдачи находится в зависимости не только от степени использования основных фондов в час или в смену, но также от числа смен работы в день и от продолжительности периода. При трехсменной работе объем продукции за день на единицу стоимости фондов будет больше, чем при односменной работе. Фондоотдача за год с одних и тех же основных фондов при прочих равных условиях будет в четыре раза больше, чем за квартал, и в двенадцать раз больше, чем за месяц. Поэтому при вычислении показателей динамики необходимо, чтобы сравниваемые уровни фондоотдачи относились к одинаковым промежуткам.

Фондоемкостью считают показатель, выражающий стоимость производственных основных фондов на единицу стоимости продукции, созданной на предприятии за данный период.

Снижение фондоемкости как бы характеризует в общем виде экономию труда, овеществленного в основных фондах, участвовавших в производстве.

Большое влияние на величины фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда (ФВ), который рассчитывается по формуле

,

,

Этот показатель применяется для характеристики степени оснащенности труда работающих. Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда, определяемый по формуле

.

.

Преобразуем формулу фондоотдачи:

. (26)

. (26)

Таким образом, фондоотдача может быть рассчитана и выражена через фондовооруженность и производительность труда.

Взятый сам по себе, уровень фондовооруженности не характеризует экономическую эффективность использования основных фондов. Чтобы показать не только то чем располагает предприятие, но и как оно использует имеющиеся средства, надо величину изменения фондовооруженности приводить вместе с уровнем производительности туда или фондоотдачи.

Практическое значение имеют не столько уровни рассматриваемых показателей, сколько их динамика. В этой связи показатели продукции и средней годовой стоимости основных фондов следует брать в сопоставимых ценах.

. (27)

. (27)

Для повышения эффективности производства важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов или опережающий рост производительности труда по сравнению с ростом его фондовооруженности [6,183с.]

В этом случае достигается максимальная эффективность производства (фондоотдача растет и индекс фондоотдачи больше 100 %).

3. Показатели уровня и динамики себестоимости продукции и эффективности затрат

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности предприятий, их достижений и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени сырья, материалов, оборудования, расходованием оплаты труда и т.д. и является основой определения цен на продукцию. Издержки производства и себестоимость продукции являются важнейшими показателями производства, без учета которых невозможно точно определить экономический эффект и уровень эффективности основной деятельности. Снижение себестоимости приводит к увеличению суммы прибыли и уровня рентабельности.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужд) и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия.

Основой системы показателей издержек производства является себестоимость единицы продукции (z). Себестоимость изделия исчисляется путем деления суммы затрат на производство данного вида продукции на количество изготовленных изделий. Динамику себестоимости определяют с помощью индивидуального индекса себестоимости

. (28)

. (28)

Если на разных предприятиях фирмы изготавливается один и тот же вид продукции, то имеет практическое значение изучение уровня и динамики среднего уровня себестоимости этого вида продукции ( ). Средний уровень себестоимости определяется по формуле

). Средний уровень себестоимости определяется по формуле

. (29)

. (29)

где  - общие затраты по группе предприятий;

- общие затраты по группе предприятий;

- общий выпуск продукции;

- общий выпуск продукции;

- доля каждого предприятия в общем выпуске продукции.

- доля каждого предприятия в общем выпуске продукции.

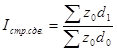

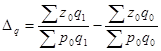

Динамика среднего уровня себестоимости характеризуется индексом переменного состава, среднее изменение себестоимости – индексом постоянного состава, влияние структурного фактора на изменение средней себестоимости единицы продукции – индексом структурных сдвигов. Расчет индексов ведется по формулам:

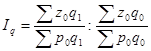

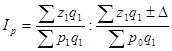

Индекс переменного состава  ; (30)

; (30)

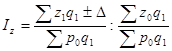

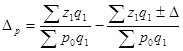

Индекс фиксированного состава  ; (31)

; (31)

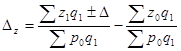

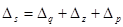

Индекс структурных сдвигов  ; (32)

; (32)

Взаимосвязь индексов:  (33)

(33)

К сводным показателям издержек производства, позволяющим анализировать уровень и динамику затрат на производство и реализацию разнородной продукции по предприятию в целом, относятся:

- себестоимость произведенной продукции;

- показатель затрат на 1 рубль произведенной продукции.

На тех предприятиях, на которых изготавливаются разные виды продукции и в общем выпуске преобладает сравнимая (которая производилась в базисном периоде и производится в отчетном периоде) продукция, для анализа изменения себестоимости используется агрегатный индекс себестоимости продукции.

. (34)

. (34)

Если в отчетном периоде по сравнению с базисным изменились цены на сырье, материалы, покупные полуфабрикаты, топливо, тарифы на энергию, грузовые перевозки, а также повышена заработная плата, то при анализе себестоимости следует устранить влияние таких изменений. Для этого надо к фактическим затратам прибавить (при снижении цены, тарифов) или вычесть (при повышении цен, тарифов и заработной платы) соответствующие суммы удешевления или удорожания продукции ( ):

):

. (35)

. (35)

Для характеристики уровня и динамики себестоимости всей продукции предприятия (сравнимой и несравнимой) вычисляют показатель затрат на рубль продукции (S). Определяются затраты на рубль продукции как отношение полной себестоимости продукции к ее стоимости.

. (36)

. (36)

Этот показатель можно интерпретировать во-первых, в точном соответствии с его названием как сумму затрат, необходимую для производства 1 рубля продукции (например, если S = 0,92, то это означает, что производство 1 руб. продукции обходится предприятию в 92 коп.), во вторых, как относительную величину, характеризующую структуру стоимости продукции (продолжая пример, можно сказать, что затраты составляют 92%, а прибыль – 18% стоимости продукции).

Динамику затрат на 1 руб. произведенной продукции выявляют с помощью индекса

. (37)

. (37)

(38)

(38)

Из формулы видно, что изменение затрат на 1 руб. произведенной продукции происходит под влиянием трех факторов:

· изменения цен на производимую продукцию;

· изменения себестоимости единицы продукции каждого вида;

· изменения объема и ассортимента производимой продукции.

Влияние каждого фактора на уровень затрат на 1 рубль продукции можно количественно оценить следующим образом:

· изменение объема и ассортимента произведенной продукции

; (39)

; (39)  ; (40)

; (40)

· изменение себестоимости продукции

; (41)

; (41)  ; (42)

; (42)

· изменение цен на производимую продукцию и на использованные в производстве сырье, материалы и другие элементы материальных затрат

(43)

(43)  .(44)

.(44)

Взаимосвязь между показателями, характеризующими влияние отдельных факторов

, (45)

, (45)

(46)

(46)

Эффективность работы предприятия, организации можно выразить прямым обобщающим показателем эффективности текущих затрат в виде отношения объема произведенной или реализованной продукции (услуг) (Q) к затратам на производство (З).

.

.

Большинство экономистов первостепенное значение придают обратному показателю эффективности, исчисленному по затратам,

.

.

Отношение З: Q - это выраженные в денежной форме затраты на единицу результата производства. Каждое из слагаемых правой части модели – удельные величины затрат факторов производства, приходящиеся на единицу результата производства.

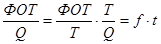

Первая дробь представляет собой удельные затраты, связанные с использованием живого труда, приходящиеся на единицу стоимости продукции. Ее можно представить в виде произведения удельной трудоемкости единицы продукции t на величину стоимости единицы затраченного труда(f) и назвать оплатоемкостью единицы продукции

, (47)

, (47)

где Т – количество затраченного живого труда (человеко-часы, человеко-дни и др.).

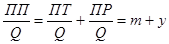

Вторая дробь, представляющая собой отношение стоимости потребленных в процессе производства продуктов и услуг к стоимости продукции, характеризует уровень эффективности ПП – затратоемкость единицы продукции. ЕЕ можно представит в виде суммы двух слагаемых: материалоемкости (m) продукции и услугоемкости (у) единицы продукции

. (48)

. (48)

где ПТ - затраты, связанные с использованием предметов труд (сырье, материалы, топливо, энергию и др.);

ПР – прочие затраты (нематериальные услуги и др.).

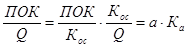

Третья дробь представляет собой удельные затраты амортизации основного капитала на единицу продукции и называется амортизациемкостью. Ее можно представить в виде произведения средней нормы амортизации основного капитала (а) на капиталоемкость продукции (Ка)

. (49)

. (49)

Таким образом, модель обобщающего показателя эффективности текущих затрат в обратной форме можно представить в следующем виде

(50)

(50)

и использовать в анализе и в управлении эффективностью производственной деятельности.