Чистый отток капитала из России в первом квартале 2008 года составил почти 23 млрд долларов — абсолютный рекорд за всю 14-летнюю историю квартального мониторинга этого показателя. Однако оснований для паники нет — вполне вероятно, что уже в самое ближайшее время сальдо движения капитала поменяет знак.

На первый взгляд обошлось без сенсации – об оттоке капиталов не раз информировали высокопоставленные представители профильных ведомств, а еще раньше – предсказывали аналитики. Причины выглядели лежащими на поверхности. Обязательства к погашению по внешнему долгу составляли, по подсчетам ЦБ на квартал, для банков 8,7 млрд долларов, а для нефинансовых компаний – аж 27 млрд. В нынешней непростой ситуации на внешних финансовых рынках рефинансировать эти платежи новыми займами в сколько-нибудь заметных объемах представлялось нереальным. К тому же, судя по динамике фондовых индексов, мода на инвестиции в Россию, которые в прошлом году доставили на рынки почти 48 млрд долларов, вроде как явно прошла.

Предварительные оценки платежного баланса первого квартала 2008 года, опубликованные ЦБ на днях, казалось бы, вполне соответствовали тревожным ожиданиям. Чистый отток в 22,8 млрд долларов — абсолютный рекорд с начала квартальных наблюдений в 1994 году. Ну а если говорить об относительной величине утечки (порядка 7% ВВП), то в прошлом подобные цифры наблюдались лишь в «тощие» постдефолтные годы — со второй половины 1998−го по первый квартал 2001 годов. Тогда из страны вывозилось в среднем 11—12% произведенного ВВП (без учета обслуживания госдолга и накопления резервов).

Впрочем, если учесть сезонную поправку, а первый квартал по традиции – это время, когда в силу естественной годовой цикличности банковских, экспортно-импортных и инвестиционных операций капиталы более всего склонны к оттоку, то размеры утечки выглядят вовсе не устрашающе — всего лишь около 2% ВВП, это, в общем-то, в пределах стандартной волатильности. Правда, общий тренд сокращения притока капитала после августа прошлого года выявляется достаточно четко. Но и не более того, во всяком случае — под определение «панического бегства капиталов» ситуация не подпадает никак.

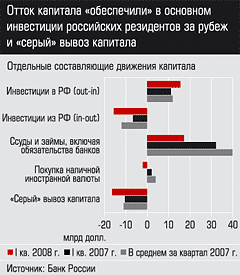

А вот разбор составляющих оттока капиталов действительно удивляет. Вопреки прогнозам, задолженность банков и корпораций не снизилась, а, наоборот, выросла на 17 млрд. И даже с учетом выросших зарубежных активов банков сальдо кредитных операций остается пусть немного, но положительным – привлекли займов и депозитов из-за рубежа больше, чем отдали и разместили сами.

В отношении прямых и портфельных инвестиций картина еще более парадоксальна. Суммарные инвестиции в Россию не только не сократились, но даже выросли против среднеквартального уровня 2007года (15,5 млрд долларов против 12). Небольшому сокращению подвергся объем портфельных инвестиций в Россию (-1,5 млрд), но это скорее сезонное обстоятельство (в первом квартале прошлого года аналогичное сокращение составило 4,9 млрд), связанное с закрытием позиций и фиксацией прибылей в годовых отчетах портфельных инвесторов.

Вообще же представляется, что вывести сколько-нибудь существенный объем средств инвесторов с российского фондового рынка, рост которого в прошлом поддерживался именно зарубежными деньгами, малореально. Рынок малоликвиден по соотношению капитализация — объем торгов, и удерживаемые иностранцами портфели просто некому быстро продать по приемлемым ценам. Существенная просадка рынка в этом случае привела бы к слишком большим убыткам инвесторов, и, чтобы это произошло, нужно, чтобы случилось что-то действительно экстраординарное. Стоит также напомнить, что, по оценке Минэконоразвития, сделанной в середине 2007 года, почти 27% притока инвестиций в страну обеспечили репатриированные капиталы российских компаний из-за рубежа, очевидно, просто выведенные ранее из-под национального налогового контроля в офшоры. Этим деньгам, по сути дела, некуда и незачем уходить из российской экономики.

Какие же причины определили итоговый крупный отток капитала? Это, во-первых, резкое усиление легальных инвестиций российских резидентов за границу. Этот фактор объясняет 25% изменений в балансе движения капиталов по сравнению с первым кварталом 2007 года. Как известно, прямые инвестиций из России, направленные в основном на слияния и поглощения зарубежных компаний, в предыдущие два года чрезвычайно активно росли, и страна стала крупнейшим после Гонконга (а реально, очевидно, Китая) международным инвестором среди стран с развивающимися рынками. При этом зарубежную экспансию российских компаний в значительной степени финансировали иностранные кредиторы, и ожидалось, что в 2008 году из-за трудностей привлечения займов аппетиты российских покупателей умерятся. Но пока этого не происходит, и в России сохраняется уникальная для развивающихся экономик и, может быть, не вполне нормальная ситуация, когда отток прямых инвестиций превосходит, пусть и немного, их привлечение. Правда, возможно, позитивным следствием этого стало относительное сокращение чистого оттока инвестиционных доходов (процентов, дивидендов) из России. В позапрошлом году он составлял 2,5% ВВП, в прошлом — 1,7%, а в первом квартале нынешнего – уже только 1,2% ВВП.

Также заметно усилились против прошлогодних показатели «серой» утечки капитала. В эту категорию принято объединять такие каналы нелегального вывоза средств, как своевременно не полученная экспортная выручка, не поступившие товары и услуги в счет переводов денежных средств по импортным контрактам, переводы по фиктивным операциям с ценными бумагами, а также чистые ошибки и пропуски платежного баланса, которые, возможно, отражают не столько утечку капитала, сколько «серый» импорт. Вместе с прочими позициями движения капитала (в которых главную роль играют торговые кредиты и авансы) нелегальная утечка капитала объясняет 34% изменений в балансе движения капиталов по сравнению с аналогичным периодом прошлого года. Но, возможно, эти изменения связаны просто с резко возросшим – из-за цен сырьевых товаров — объемом внешнеторговых операций.

Наконец, еще один, довольно курьезный канал утечки капитала – внезапный переход от продолжавшихся семь кварталов подряд интенсивных продаж к чистым покупкам валюты населением (россияне купили наличной валюты в первом квартале больше, чем продали, на 2,1 млрд долларов). Неизвестно, сыграл ли тут свою роль непрерывный поток предсказаний кризисов, дефолтов, деноминаций в последние полгода или просто резко выросла в глазах населения инвестиционная привлекательность евро. Но вклад этого фактора в изменение общего баланса движения капиталов против среднеквартальных показателей прошлого года вполне ощутим – почти 15%. Можно, однако, предположить, что этот эпизод вряд ли станет началом тенденции. Движения курсов валют на мировых рынках переменчивы, а фундаментальных причин ослабления рубля, которые могли бы стимулировать «уход в валюту» всерьез и надолго, на среднесрочном горизонте пока не просматривается.