План:

• Задачи, основные направления и информационное обеспечение анализа

• Анализ общей суммы затрат на производство продукции

• Анализ затрат на один рубль произведенной продукции, работ, услуг

• Анализ затрат на производство по экономическим элементам и статьям калькуляции

• Анализ прямых материальных затрат

• Анализ прямых трудовых затрат

• Анализ косвенных затрат

• Факторы и резервы снижения затрат на производство

Основные определения «издержки», «затраты», «расходы», «себестоимость продукции»:

• Издержки – экономическая категория, отражающая стоимость ресурсов, необходимых для ведения хозяйственной деятельности

• Затраты — это принятая к учету стоимостная оценка использованных предприятием ресурсов - материальных, финансовых, трудовых и др.

• Расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов организации или увеличения ее обязательств, приводящий к уменьшению капитала, отличный от распределения капитала между участниками организации.

Себестоимость – есть выраженные в денежной форме затраты на производство и продажу продукции.

• Себестоимостьпродукции (работ, услуг) – это синтетический показатель. В нем сконцентрированы все стороны хозяйственной деятельности предприятия: эффективность использования ресурсов, рациональность организации труда и управления.

• Себестоимость – это основной цено - и прибылеобразующий фактор.

Задачи, основные направления и информационное обеспечение анализа:

• Источники информации

• Задачи

• Направления

• Система показателей

На большинстве предприятий экономический анализ проводится в следующей последовательности:

• Оценка динамики себестоимости и факторов ее изменения.

• Анализ себестоимости единицы продукции.

• Анализ структуры затрат, ее динамики.

• Факторный анализ затрат по элементам и по статьям калькуляции.

• Анализ материальных затрат.

• Анализ затрат на заработную плату.

• Анализ комплексных расходов.

• Выявление резервов снижения себестоимости.

Классификации затрат организации:

Классификации затрат:

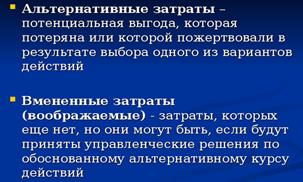

Несколько лет назад компания купила сырье на 100 тыс. руб., и сейчас у нее нет возможности продать эти материалы или использовать их в будущей продукции, за исключением варианта выполнения заказа, полученного от своего постоянного потребителя. Этот заказчик готов купить всю партию товара, для изготовления которого потребуются все указанные материалы, но он не готов платить больше 250 тыс. руб. Дополнительные издержки, связанные с переработкой материалов в требуемый товар, составляют 200 тыс. руб. Следует ли компании принять предложение?

У компании появилась возможность получить контракт на производство специального компонента. Для изготовления этого компонента на оборудовании X требуется 100 ч. Оборудование X работает на полную мощность, выпуская продукт А, и единственный способ, при котором новый контракт может быть выполнен, — сокращение выпуска продукта А. Это означает потерю поступлений в 200 тыс. руб. Новый контракт также связан с дополнительными переменными издержками в 1000 тыс. руб.

Классификация по методу признания в качестве расходов:

• В зависимости от метода признания затрат в отчете о финансовых результатах их можно разделить на два вида:

– затраты на продукт;

– затраты на период.

• Затраты на продукт непосредственно связаны с осуществлением производственной деятельности организации, они обусловлены технологией производства и процессом продажи продукции.

• Затраты на период связаны с длительностью отчетного периода, а не с выпуском и продажей продукции.

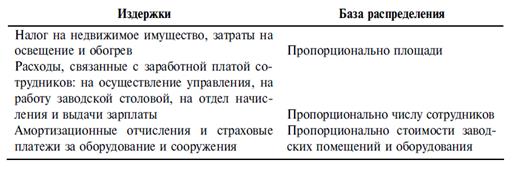

Двухступенчатая стадия распределения косвенных расходов:

Двухэтапный процесс для традиционной системы калькуляции издержек:

· распределить все производственные накладные расходы по производственным и обслуживающим центрам издержек;

· перераспределить издержки, приходящиеся на обслуживающие центры издержек, по производственным центрам издержек;

· вычислить отдельные ставки накладных расходов для каждого производственного центра издержек;

· распределить накладные расходы, приходящиеся на каждый производственный центр издержек, по видам продукции или другим выбранным целевым затратам.

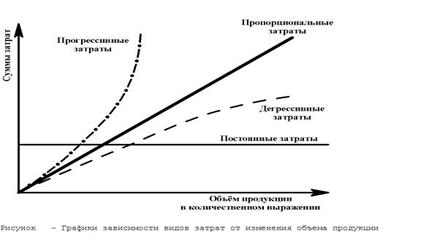

Методы анализа затрат:

• Алгебраический метод

• Графический метод

• Корреляционный анализ

• Селективный метод

• Факторный анализ

• Функционально-стоимостной анализ

Алгебраический метод можно применять при наличии информации о двух точках объема продукции в натуральном выражении (х1 и х2) и соответствующих им затратах (Z1 и Z2). Переменные затраты на единицу продукции (b) определяют следующим образом:

b = (Z1 - Z2) / (х1 - х2)

Узнав переменные затраты на единицу продукции, можно подсчитать сумму постоянных затрат (а):

а =Z 2 – b*x2 или a = Z 1 – b*x1

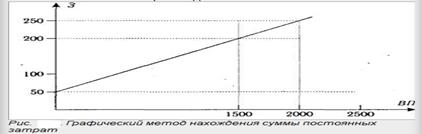

Графический метод

Система «директ-костинг»

Система «стандарт-костинг»

Функционально-стоимостной анализ

• Функционально-стоимостный анализ (ФСА) представляет собой эффективный способ выявления резервов сокращения затрат, который основывается на поиске более дешевых способов выполнения главных функций (путем организационных, технических, технологических и других изменений производства) при одновременном исключении лишних функций.

• Конечная цель ФСА – поиск наиболее экономичных, с точки зрения потребителя и производителя, вариантов того или иного практического решения.

Формула суммы общих затрат на производство:

Зобщ = Σ(VВПобщ * Удi * bi) + А

В целях более объективной оценки деятельности предприятия и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора.

ΔЗи = Σ(ΔЦi * Рij)

где ΔЗи – изменение уровня себестоимости за счет изменения цен на потребленные ресурсы

ΔЦi – изменение среднего уровня цен по каждому виду ресурсов;

Рij – фактическое количество потребленных ресурсов на производство продукции.

Алгоритм расчета влияния указанных факторов на изменение затрат на 1 рубль объема продукции способом цепной подстановки:

На практике наибольшее распространение получили следующие группировки затрат:

• по экономическим элементам;

• по статьям калькуляции;

• по местам возникновения затрат;

• по процессам.

Перечень элементов:

• материальные затраты (МЗ);

• затраты на оплату труда (ЗОТ);

• отчисления на социальные нужды (ОСН);

• амортизация (А);

• прочие затраты (ПЗ).

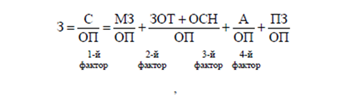

Взаимосвязь затрат на 1 р. объема продукции с показателями эффективности использования производственных ресурсов выражается с помощью представления обобщающего показателя затрат на рубль объема продукции в виде следующей аддитивной модели

1-й фактор – материалоемкость (МЕ);

2-й фактор – зарплатоемкость продукции с единым социальным налогом (ЗЕ);

3-й фактор – амортизация продукции (АЕ);

4-й фактор – прочие удельные затраты на 1 р. продукции (ПЗ).

Согласно основному свойству аддитивных моделей влияние каждого фактора на изменение анализируемого показателя равняется изменению самого этого фактора относительно базового значения:

ΔЗ = ΔМЕ + ΔЗЕ + ΔАЕ + ΔПЗ

Чтобы установить размер влияния этих факторов на сумму экономии (перерасхода) всей себестоимости, а следовательно, и прибыли, нужно изменение удельных затрат за счет каждого фактора умножить на отчетный объем продукции, выраженный в базовых ценах:

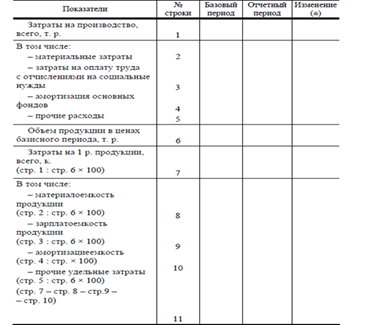

Аналитические расчеты по рассматриваемой методике целесообразно выполнять в таблице.

В ходе анализа себестоимости важнейших изделий изучаются:

1) динамика себестоимости единицы изделия путем сравнения ее уровня за ряд периодов (в сопоставимых условиях);

2) структура себестоимости единицы изделия. Для этого определяется удельный вес каждой статьи (или группы статей) в полной себестоимости изучаемого изделия;

3) проводится оценка выполнения плана путем сравнения фактической и плановой себестоимости изделия (всего) и по статьям калькуляции.

Расходы, входящие в состав калькуляционных статей, можно подразделить на:

1) прямые материальные затраты (сырье и материалы (за вычетом отходов), покупные изделия и полуфабрикаты, энергия и топливо на технологические цели);

2) прямые трудовые затраты (основная и дополнительная заработная плата производственных рабочих, отчисления на социальные нужды);

3) накладные косвенные (общепроизводственные, общехозяйственные, коммерческие, непроизводственные);

4) потери от брака и прочие внепроизводственные расходы.

Группировка расходов:

Прямые материальные затраты

+

Прямые трудовые затраты

+

Потери от брака

+

Общепроизводственные расходы

=

Производственная себестоимость продукции

+

Коммерческие (внепроизводственные) расходы

=

Полная себестоимость продукции.

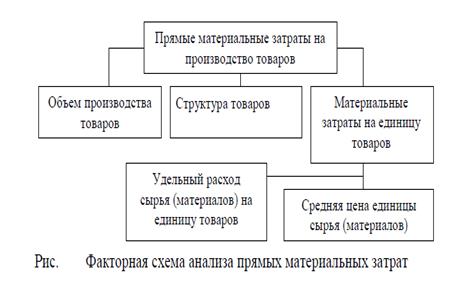

К обобщающим показателям, характеризующим группу прямых материальных затрат, относятся:

1) удельный вес прямых материальных затрат в производственной себестоимости продукции;

2) удельный вес прямых материальных затрат в полной себестоимости продукции;

3) удельный расход прямых материальных затрат на 1 р. объема продукции;

4) удельный вес прямых материальных затрат на 1 р. продукции в общих затратах на 1 р. продукции.

Изменения материальных затрат на единицу продукции:

УМЗi = Σ(УРi*Цi).

Расчет влияния данных факторов произведем способом цепной подстановки:

УМЗпл = Σ(УРiпл*Цiпл);

УМЗусл = Σ(УРiф*Цiпл);

УМЗф = Σ(УРiф*Цiф);

ΔУМЗур = УМЗусл - УМЗпл;

ΔУМЗц = УМЗф - УМЗусл.

Изменения суммы прямых материальных затрат на весь объем производства каждого вида продукции:

М3i = VВПi*Σ(УРi*Цi).

| Показатель | Алгоритм расчёта |

| По плану | VВПiпл*Σ(УРiпл*Цiпл) |

| По плановым нормам и плановым ценам на фактический выпуск продукции | VВПiф*Σ(УРiпл*Цiпл) |

| Фактически по плановым ценам | VВПiф*Σ(УРiф*Цiпл) |

| Фактически | VВПiф*Σ(УРiф*Цiф) |

Общая сумма прямых материальных затрат в целом по предприятию:

МЗобщ = Σ(VВПобщ*Удi*УРi*Цi)

Прирост суммы материальных затрат на производство i-го вида изделия:

ΔМЗxi = ΔУРxi*Цiпл*VВПiф

ΔМЗxi = ΔЦxi*УРiф*VВПiф

Оценка влияния эффективности использования материалов на объём производства:

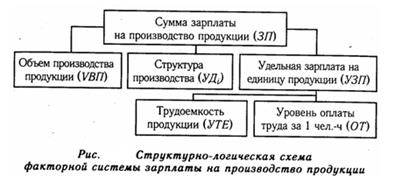

Общая суммы прямой заработной платы в целом по предприятию:

ЗПо6щ = Σ(VВПо6щ*Удi*ТЕi*ОТi);

Сумма прямой заработной платы на весь объем производства i-го вида продукции:

ЗПi =VВПi*ТЕi*ОТi;

Сумма прямой заработной платы на единицу продукции i-го вида:

УЗПi = ТЕi*ОТi.

Изменение себестоимости единицы каждого вида продукции:

ΔУЗПi = ΔТЕi*ОТiпл;

ΔУЗПi = ТЕiф*ΔОТi.

Влияние факторов на изменение суммы зарплаты на весь объем производства каждого вида продукции:

ΔЗПi(VВП) = ΔVВПi*ТЕiпл*ОТiпл;

ΔЗПi(ТЕ) = VВПiф*ΔTEi*ОТiпл;

ΔЗПi(ОТ) = VВПiф*ТЕiф*ΔОТi.

Общая сумма прямой заработной платы в целом по предприятию:

| Показатель | Алгоритм расчёта |

| ЗПпл | Σ(VВПiпл*ТЕiпл*ОТiпл) |

| ЗПусл1 | ЗПпл*Квн |

| ЗПусл2 | Σ(VВПiф*ТЕiпл*ОТiпл) |

| ЗПусл3 | Σ(VВПiф*ТЕiф*ОТiпл) |

| ЗПф | Σ(VВПiф*ТЕiф*ОТiф) |

Влияние трудоемкости продукции и уровня оплаты труда на изменение суммы заработной платы определяется следующим образом:

ΔЗПxi = ΔТЕxi*ОТпл*VВПф;

ΔЗПхi = ТЕф*ΔОТ*VВПф.

Если требуется комплексно оценить влияние данного фактора на себестоимость продукции, необходимо, кроме того, учесть, насколько в связи с внедрением нового оборудования увеличились амортизация и другие расходы:

Анализ обобщающих показателей:

1) Зарплатоемкость продукции по прямым трудовым затратам:

2) Общая зарплатоемкость продукции:

3) Удельный вес прямой зарплатоемкости в общей зарплатоемкости:

4) Удельный вес прямой заработной платы в общих затратах на 1 р. продукции:

5) Удельный вес заработной платы в полной и производственной себестоимости продукции.

6) Соотношение темпов роста выведенных коэффициентов:

Факторы изменения общепроизводственных и общехозяйственных расходов:

| Статья расходов | Фактор изменения затрат | Расчёт влияния |

| Зарплата управленческих работников | Изменение численности персонала и средней зарплаты (изменение окладов, выплата премий, доплаты) | ЗП = ЧР*ОТ ΔЗПчр = ΔЧР*ОТпл ΔЗПот = ЧРф*ΔОТ |

| Содержание основных фондов: амортизация освещение, отопление, водоснабжение и др. | Изменение стоимости основных средств и норм амортизации Изменение норм потребления и стоимости услуг | А = ОС*НА ΔАос = ΔОС*НАпл ΔАпл = ОСф*ΔНА М = К*Ц ΔМк = ΔК*Цпл ΔМц = Кф*ΔЦ |

| Затраты на текущий ремонт основных средств | Изменение объёма работ и их стоимости | ЗР = V*Ц ΔЗРV = ΔV*Цпл ΔЗРц = Vф*ΔЦ |

| Содержание легкового транспорта | Изменение количества машин и затрат на содержание одной машины | З = КМ*ЗС ΔЗкм = ΔКМ*ЗСпл ΔЗзс = КМф*ΔЗС |

| Расходы по командировкам | Количество командировок, средняя продолжительность, средняя стоимость одного дня командировки | РК = К*Д*СД ΔРКк = ΔК*Дпл*СДпл ΔРКд = Кф*ΔД*СДпл ΔРКсд = Кф*Дф*ΔСД |

| Оплата простоев | Количество человеко-дней простоя и уровень оплаты за один день простоя | ОП = ДП*ОДпл ΔОПдп = ΔДП*ОДпл ΔОПсд = ДПф*ΔОД |

| Потери от порчи и недостачи материалов и продукции | Количество материалов и их стоимость | ПМ = К*Ц ΔПМк = ΔК*Цпл ΔПМц = Кф*ΔЦ |

| Налоги и отчисления от зарплаты | Изменение суммы начисленной зарплаты и процентных ставок обложений по каждому виду | Н = ФЗП*ПСТ ΔНфзп = ΔФЗП*ПСТпл ΔНпст = ФЗПф*ΔПСТ |

| Расходы на охрану труда и т. д. | Изменение объёма намеченных мероприятий и их стоимости | Р = V*C ΔРV = ΔV*Спл ΔРс = Vф*ΔС |