Анализ соотношений "затраты – объем производства – прибыль" отвечает на вопросы: 1. Какой объем продаж необходим организации для достижения безубыточности. 2. Какой объем продаж позволит достичь ожидаемого объема прибыли. 3. Какую прибыль можно получить при заданном уровне увеличения объема продаж. 4. Какое влияние на сумму прибыли окажет изменение в цене продукции, переменных и постоянных затратах, а также объеме производства. 5. Какова должна быть минимальная критическая цена продукции, которая обеспечит безубыточность. Теоретической базой анализа оптимизации затрат служит разделение производственных затрат на переменные и постоянные в зависимости от изменения объема производства. Общие затраты на производство: ZОБЩ=ZCONS+ZVAR, в расчете себестоимости одного изделия SЕД= ZCONS/N+ZVAR/N где N – объем производства (количество единиц изделия), ZCONS/N – постоянные затраты на единицу продукции, ZVAR/N – переменные затраты на единицу изделия. Маржинальный доход – разность между выручкой от реализации продукции и переменными затратами или сумма постоянных расходов и прибыли от реализации. Экономическое содержание маржинального дохода – покрытие постоянных расходов, которые существуют даже когда N=0. Взаимосвязь себестоимости с объемом реализации и прибылью. Объем реализации равен сумме себестоимости и прибыли от реализации: N = Z + П. Если организация работает с прибылью, то П

Анализ соотношений "затраты – объем производства – прибыль" отвечает на вопросы: 1. Какой объем продаж необходим организации для достижения безубыточности. 2. Какой объем продаж позволит достичь ожидаемого объема прибыли. 3. Какую прибыль можно получить при заданном уровне увеличения объема продаж. 4. Какое влияние на сумму прибыли окажет изменение в цене продукции, переменных и постоянных затратах, а также объеме производства. 5. Какова должна быть минимальная критическая цена продукции, которая обеспечит безубыточность. Теоретической базой анализа оптимизации затрат служит разделение производственных затрат на переменные и постоянные в зависимости от изменения объема производства. Общие затраты на производство: ZОБЩ=ZCONS+ZVAR, в расчете себестоимости одного изделия SЕД= ZCONS/N+ZVAR/N где N – объем производства (количество единиц изделия), ZCONS/N – постоянные затраты на единицу продукции, ZVAR/N – переменные затраты на единицу изделия. Маржинальный доход – разность между выручкой от реализации продукции и переменными затратами или сумма постоянных расходов и прибыли от реализации. Экономическое содержание маржинального дохода – покрытие постоянных расходов, которые существуют даже когда N=0. Взаимосвязь себестоимости с объемом реализации и прибылью. Объем реализации равен сумме себестоимости и прибыли от реализации: N = Z + П. Если организация работает с прибылью, то П  0, если с убытком, то П

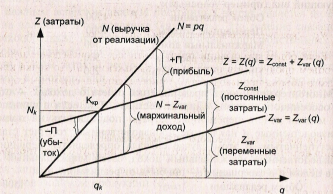

0, если с убытком, то П  0. Если П=0, то нет ни прибыли, ни убытка, а выручка от реализации равна затратам. Момент перехода из одного состояния в другое (при П=0) называется критической точкой (на графике ККР) – позволяет получить оценку объема производства, цены изделия, выручки, уровня постоянных расходов и др. показателей исходя из требования равновесного финансового состояния организации. Для критической точки: N=ZОБЩ или N=ZCONS+ZVAR. Развернутое уравнение: p • q = ZCONS+ŽVAR • q, где p • q – произведение цены продаж единицы изделия и количества проданных единиц; ŽVAR – переменные затраты на единицу изделия (ŽVAR = ZVAR / N).

0. Если П=0, то нет ни прибыли, ни убытка, а выручка от реализации равна затратам. Момент перехода из одного состояния в другое (при П=0) называется критической точкой (на графике ККР) – позволяет получить оценку объема производства, цены изделия, выручки, уровня постоянных расходов и др. показателей исходя из требования равновесного финансового состояния организации. Для критической точки: N=ZОБЩ или N=ZCONS+ZVAR. Развернутое уравнение: p • q = ZCONS+ŽVAR • q, где p • q – произведение цены продаж единицы изделия и количества проданных единиц; ŽVAR – переменные затраты на единицу изделия (ŽVAR = ZVAR / N).

1. Расчет критического объема производства: qk • (p – ŽVAR) = ZCONS; qk = ZCONS / (p–ŽVAR)=ZCONS/Md, где qk – критический объем производства продукции (количество единиц); Md – маржинальный доход. 2.Расчет критического объема выручки (реализации): qk=ZCONS/(p–ŽVAR), умножим обе части уравнения на цену, тогда p • qk = p•ZCONS/(p–ŽVAR)=Nk, где Nk – критический объем реализации в стоимостном выражении. 3.Расчет критического объема реализации при условии изменения величины маржинального дохода: Md0 • q0 = Md1 • q1, отсюда q1 = Md0 • q0 / Md1, где 0 и 1 – индексы значений показателей соответственно в базисном и отчетном периодах.

На основе модели анализа безубыточности можно определить: • рост (уменьшение) прибыли при разных вариантах изменения объема реализации путем использования формулы:  П = N • (1 – dZvar); • объем реализации, обеспечивающий получение необходимой прибыли: NНЕОБХ = (ZCONS + ПНЕОБХ) / (1 – dŽvar); • влияние изменения уровня постоянных и переменных расходов на прибыль: ПР = – ZCONS – ZVAR • N; • критическую цену реализации продукции: ЦК =ZCONS / (d + ZVAR).

П = N • (1 – dZvar); • объем реализации, обеспечивающий получение необходимой прибыли: NНЕОБХ = (ZCONS + ПНЕОБХ) / (1 – dŽvar); • влияние изменения уровня постоянных и переменных расходов на прибыль: ПР = – ZCONS – ZVAR • N; • критическую цену реализации продукции: ЦК =ZCONS / (d + ZVAR).

Показатель финансовой безопасности (запас финансовой прочности) – величина, после достижения которой возможно снижение объема выручки от реализации и появление убытков: Запас финансовой прочности = (Ожидаемый объем продаж – Критический объем продаж) / Ожидаемый объем продаж. Чем выше этот показатель, тем безопаснее ситуация.