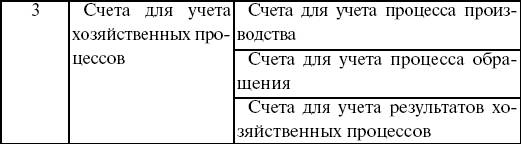

Классификация счетов по экономическому содержанию

Группировка счетов по экономическому содержанию отвечает на один главный вопрос: «Что учитывается на данном счете?». Классификация счетов по экономическому содержанию представлена в следующей таблице.

Правило:

Активная группа – правило вложения средств (вложены средства).

Пассивная группа – приготовление для вложения (источники средств, фонды, резервы, доходы).

Активно-пассивная группа – расчеты могут быть как доходные, так и расходные, т. е. активный и пассивный смысл.

Классификация счетов бухгалтерского учета по структуре

БУХГАЛТЕРСКИЙ УЧЁТ

Рис. 1. Измерители, применяемые в хозяйственном учете

Рис. 2. Система хозяйственного учета

В Федеральном законе «О бухгалтерском учете» сформулированы следующие задачи бухгалтерского учета

Рис. 3. Основные задачи бухгалтерского учета

Основные принципы организации бухгалтерского учета, действующие в мировой теории и практике.

В системе управления бухгалтерский учет выполняет ряд функций.

Функции бухгалтерского учета

Объекты бухгалтерского учета

Рис. 2.2. Классификация хозяйственных средств по функциональной роли

в процессе производства и по источникам их формирования

По функциональной роли хозяйственные средства в процессе производства подразделяют на следующие группы (рис. 2.3)

Рис. 2.3. Классификация хозяйственных средств по их функциональной роли

в процессе производства

Схема активного счета

| Дебет | Кредит |

| Остаток средств на начало отчетного периода | |

| Увеличение средств (+) | Уменьшение средств (-) |

| Остаток средств на конец отчетного периода |

C2 = С1 + Об.Д – Об.К, (1)

где С2 – сальдо конечное;

С1 – сальдо начальное;

Об.Д – оборот дебетовый;

Об.К – оборот кредитовый.

При записях хозяйственных операций в активные счета могут быть только две ситуации:

1. Сумма начального остатка и сумма оборота по Дт счета должна быть больше суммы, показываемой по кредиту счета. В этом случае имеется сальдо (остаток) на конец проведения операции:

С1 + Об.Дт > Об.К => сальдо дебетовое. (2)

2. Сумма начального остатка и сумма оборота по Дт счета равны сумме, показываемой по Кт счета, в этом случае сальдо на конец отчетного периода не будет:

С1 + Об.Дт = Ою.Кт => сальдо = 0. (3)

Схема пассивного счета

| Дебет | Кредит |

| Остаток источника средств на начало отчетного периода | |

| Уменьшение источника средств (–) | Увеличение источника средств (+) |

| Остаток источника средств на конец отчетного периода |

Используя ранее приведенные обозначения для определения остатка по пассивному счету на конец отчетного периода, составим такую формулу:

С2 = С1 + Об.К – Об.Д. (4)

При записях хозяйственных операций в пассивные счета могут быть только две ситуации:

1. Сумма начального сальдо и сумма оборота по Кт должна быть больше суммы, показываемой по Дт счета. В этом случае имеем остаток на конец проведения хозяйственной операции, который определяется по формуле (4)

С1 + ОБ.К > Об.Дт => сальдо по Кт. (5)

2. Сумма начального остатка и сумма оборота по кредиту счета равна сумме, показываемой по дебету счета. В этом случае сальдо на конец отчетного периода равно 0:.

С1 + Об.Кт = Об.Дт => сальдо 0. (6)

Схема построения активно-пассивного счета

| Дебет | Кредит |

| Остаток средств на начало отчетного периода: дебиторская задолженность на начало отчетного периода | Остаток источников средств на начало отчетного периода: кредиторская задолженность на начало отчетного периода |

| Оборот: 1. Увеличение дебиторской задолженности (+) 2. Уменьшение кредиторской задолженности (–) | Оборот: 1. Увеличение кредиторской задолженности (+); 2. Уменьшение дебиторской задолженности (–) |

| Конечный остаток: дебиторская задолженность на конец отчетного периода | Конечный остаток: кредиторская задолженность на конец отчетного периода |

Схема классификации счетов бухгалтерского учета по назначению и структуре

Условные обозначения:

текущие записи;

текущие записи;

однократная запись;

однократная запись;

сверка данных

сверка данных

Рис. 8.1. Порядок заполнения форм бухгалтерского учета

по мемориально-ордерной форме

значительны затраты ручного труда.

Условные обозначения:

Условные обозначения:

текущие записи;

текущие записи;

однократная запись;

однократная запись;

сверка данных.

сверка данных.

Рис. 8.2. Схема бухгалтерского учета по журнально-ордерной форме

Рис. 8.3. Схема бухгалтерского учета по простой форме

(рис. 8.4).

Рис. 8.4. Автоматизированная форма учета