ЗАДАНИЕ К ЗАЧЕТУ

Методические указания

Формирование бюджета затрат на персонал

Бюджет – это инструмент управления экономическим субъектом, основанный на системе среднесрочного планирования и контроля затрат, доходов, финансовых результатов.

Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения предприятия, поэтому при управлении стоимостью на первый план выходит затратная его составляющая.

Бюджетированием называют процесс планирования будущих операций экономического субъекта и оформления его результатов в виде системы бюджетов.

Бюджетирование ориентировано и на управление трудовыми ресурсами. Трудовые ресурсы в свою очередь, распределены по всем организационным центрам ответственности: планирования, ответственности, затрат. Расходы на них отражаются в бюджете заработной платы, управленческих и условно-постоянных расходов, производственном бюджете и ряде других.

Бюджет прямых затрат на оплату труда - это количественное выражение планов относительно затрат экономического субъекта на оплату труда основного производственного персонала.

Его формируют для того, чтобы спланировать сколько ресурсов будет использовано на выплаты сотрудникам.

Процесс бюджетирования охватывает четыре укрупненные стадии:

1 составление проекта бюджета,

2 рассмотрение и утверждение его полномочным лицом,

3 исполнение бюджета и контроль,

4 составление отчета об исполнении бюджета и его анализ.

Бюджетирование для управления персоналом – это процесс планирования бюджета расходов на персонал, организация затрат, контроль за денежными средствами и анализ их расходования.

Под бюджетом на персонал понимается документ, утвержденный руководством экономического субъекта и содержащий общий размер затрат на персонал, их состав по статьям расходов с разбивкой по плановым периодам.

При подготовке бюджета прямых затрат на оплату труда учитывают:

- бюджет производства, данные о производительности труда и ставках оплаты труда основного производственного персонала;

- фиксированную (постоянную) часть оплаты труда;

- сдельную (переменную) часть оплаты труда.

Если в организации накопилась задолженность по оплате труда или существует вероятность того, что оно не сможет выплачивать заработную плату в установленные сроки, то дополнительно к бюджету прямых затрат на оплату труда составляется график погашения задолженности по заработной плате.

Затраты на оплату труда включают прямые и косвенные расходы.

Прямые расходы на оплату труда включают все расходы, которые можно прямо, непосредственно и экономично отнести на определенный вид готовой продукции.

С производством связаны и подсобные рабочие, менеджеры и другой вспомогательный персонал. Их заработная плата также входит в состав производственных затрат.

Поскольку эти затраты на оплату труда нельзя прямо и экономично отнести на определенный вид готовой продукции, они называются косвенными (непрямыми) расходами.

Косвенные расходы на оплату труда включаются либо в бюджет общепроизводственных расходов (например, заработная плата вспомогательного персонала), либо в бюджет управленческих расходов (например, заработная плата административно-управленческого персонала).

Косвенные расходы на оплату труда относят на себестоимость отдельных продуктов, распределяя пропорционально сметной ставке этих расходов на единицу продукции.

Бюджет прямых затрат на оплату труда подготавливается исходя из бюджета производства (количество единиц продукции, подлежащих изготовлению), данных производительности труда и ставок оплаты труда основного производственного персонала, занятого непосредственно изготовлением продукции.

Период представления: на год; на три месяца; на предстоящий месяц.

Технология разработки:

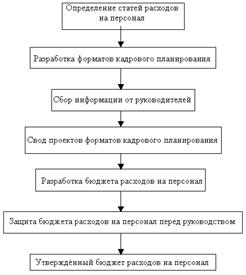

Этапы технология разработки бюджет расходов на персонал:

1. Определение статей расходов на персонал

2. Разработка форматов кадрового планирования

3. Сбор информации от руководителей

4. Свод проектов форматов кадрового планирования

5. Разработка бюджета расходов на персонал

6. Защита бюджета расходов на персонал перед руководством

7. Утверждение бюджета расходов на персонал

Примеры форм кадрового планирования:

Таблица 1 Привлечение нового персонала

| Отдел | Должность | Кол-во | Срок найма | Затраты на подбор | Затраты на оборудование рабочего места | Компенсационный пакет |

Таблица 2 Планируемые увольнения и перемещения

| ФИО сотрудника | Занимаемая должность | Размер ЗП+компенсация | Сроки увольнения и перемещения | Планируемая должность | Размер ЗП+компенсация (в новой должности) |

Таблица 3 Обучение и развитие персонала

| Категория сотрудников | Тема обучения | Форма обучения | Продолжительность | Сроки обучения | Стоимость обучения | Командировочные затраты | Кол-во уже заключенных договоров | Прочие затраты и комментарии |

Таблица 4 Фонд оплаты труда

| Должность | Фиксированная ЗП | Переменная ЗП (премии и бонусы) | Периодичность выплаты премии | Примечания |

Таблица 5 Социальные программы

| Виды социальных программ | Категория сотрудников | Численность | Периодичность выплат | Примечания |

Перечень расходов на персонал и их основания представлены в таблице 6, которые нормируются внутренними нормативными актами экономического субъекта, в других - законодательством.

Таблица 6 Затраты на персонал экономического субъекта

| Статьи затрат | Основания для начисления |

| Заработная плата: Производственного персонала Вспомогательного персонала Аппарата управления | Штатное расписание, тарифная сетка |

| Премии сотрудникам, а также стимулирующие и компенсирующие выплаты | Положение о премировании |

| Компенсации, выплачиваемые в установленных размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного возраста | Законодательство |

| Затраты на оплату труда не состоящих в штате организации работников, занятых в основной деятельности | Договор |

| Компенсации, связанные с режимом работы и условиями труда, в том числе: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную, многосменную работу, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда и т.д. | Законодательство |

| Единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности в данном хозяйстве) | Коллективный договор |

| Надбавки к заработной плате за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями | Законодательство |

| Отчисления на социальные нужды | Законодательство |

| Расходы на служебные командировки | Законодательство |

| Суточные | Коллективный договор |

| Резерв отпусков | Законодательство |

| Расходы на подготовку и переподготовку кадров: - зарплата во время повышения квалификации; - затраты на обучение и повышение квалификации рабочих, включая оплату труда квалифицированных сотрудников, не освобожденных от основной работы; - оплата учебных отпусков; - плата учебным учреждениям за трудоустройство молодых специалистов; другие виды оплат | Положение об оплате труда или коллективный договор |

| Оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы | Законодательство |

| Прочие: - спецодежда; - содержание душевых, прачечных, санпропускников; - лечебное профилактическое питание | Коллективный договор |

После свода всех форматов запланированных затрат, учитывая временной фактор, вид оплаты (наличный, безналичный), служба персонала заносит расходы по закрепленным статьям в следующую форму

Таблица 7 Расходы на персонал

Период планирования _________

| Наименование статьи расходов | Затраты в расчете на год, руб. | Вид оплаты | Затраты в разбивке по месяцам, руб. | Итого, руб. | Остаток по оплате, руб. | |||||

| Январь | … | … | ||||||||

| Затраты | Оплата | |||||||||

| Расходы на оплату труда: | ||||||||||

| - Фонд оплаты труда | ||||||||||

| - Бонусы | ||||||||||

| - Премии | ||||||||||

| - Переработка | ||||||||||

| - Оплата труда совместителей | ||||||||||

| Расходы на социальные выплаты и льготы | ||||||||||

| Расходы на привлечение, увольнение, ротации персонала | ||||||||||

| Расходы на оборудование новых рабочих мест | ||||||||||

| Расходы на обучение и развитие персонала | ||||||||||

| Командировочные расходы в связи с обучением | ||||||||||

| Командировочные расходы в связи со стажировкой | ||||||||||

| Расходы на подписку, затраты на литературу | ||||||||||

| Итого расходов на содержание персонала |

Документы, обосновывающие расходы на персонал, формирует кадровая служба и передает их в планово-экономические структуры, которые включают эти затраты, путем калькуляции, в себестоимость каждого вида продукции.

Далее направляются документы в финансовые подразделения для формирования бюджета расходов на персонал.

Формируется Бюджет затрат на оплату труда.

Примеры:

Бюджет затрат на оплату труда

| Месяц | Структурное подразделение | Должность | ФИО | Оклад, руб. | Премия от оклада (в среднем 20 % в месяц), руб. | Выслуга лет | Итого фонд оплаты труда за месяц, руб. | Отчисления на социальное страхование (30% от ФОТ), руб. | Итого затраты на оплату труда (месяц), руб. |

| январь | Основное производство | Оператор линии | Иванов О.Л. | 24 500 | 7 350 | ||||

| февраль | бухгалтерия | Главный бухгалтер | Фролова О. В. | - | 30 000 | ||||

| январь | Отдел кадров | Начальник отдела кадров | Мальцева Е. С. | 33 800 | |||||

| февраль | Вспомогательное производство | Водитель | Васянин М. А. | - | - | ||||

| январь | Маркетинговый отдел | Маркетолог | Синицына О. В. | - | |||||

| март | Отдел продаж | Торговый представитель | Шачнев А. А. | ||||||

| Итого: |

Данные:

| Показатель | 1 квартал | ||

| январь | февраль | март | |

| Объем производства, тыс. руб. | |||

| Изделие А | 45,30 | 40,45 | 43,22 |

| Изделие Б | 120,10 | 110,14 | 100,34 |

| Затраты на прямую заработную плату, тыс. руб. | |||

| Изделие А | 210,54 | 174,64 | 190,20 |

| Изделие Б | 520,24 | 480,37 | 500,36 |

Бюджет прямых затрат на оплату труда

(Период: 1 полугодие)

| Показатель | 1 квартал | Итого 1 квартал | 2 квартал | Итого 2 квартал | Итого 1 полугодие | ||||

| январь | февраль | март | апрель | май | июнь | ||||

| Объем производства, тыс. руб. | |||||||||

| Изделие А | 43,20 | 41,30 | 52,12 | 136,62 | 44,15 | 137,80 | 136, 10 | 319,75 | 456,37 |

| Изделие Б | 115,05 | 156,12 | 144,15 | 415,32 | 45,17 | 139,30 | 127,35 | 311,82 | 727,14 |

| Затраты на прямую заработную плату, тыс. руб. | |||||||||

| Изделие А | 45,13 | 180, 10 | 34,60 | 259,83 | 456, 10 | 223, 05 | 345, 20 | 1024,25 | 1284,08 |

| Изделие Б | 122,50 | 45, 60 | 49,65 | 217,75 | 256, 18 | 249, 80 | 546,30 | 1052,28 | 1270,03 |

| Премиальный фонд, тыс. руб. | - | - | - | ||||||

| Всего с премиальным фондом, тыс. руб. | 207,63 | 260,7 | 84,25 | 552,58 | 752,28 | 472,85 | 891,5 | 2116,63 | 2668,91 |

| Отчисления на социальные нужды, тыс. руб. | 62,289 | 78,21 | 25,275 | 165,774 | 225,684 | 141,855 | 267,45 | 634,989 | 800,763 |

| ИТОГО | 269,919 | 338,91 | 109,525 | 717,481 | 977,964 | 614,705 | 1158,95 | 4295,734 | 5013,215 |

Контроль исполнения бюджета

Недостаточно составить правильный бюджет, необходимо еще организовать его реализацию и контроль исполнения. Эта задача осуществляется усилиями заместителей генерального директора по персоналу и по финансам. Во-первых, финансовый директор, которому подразделение сдает проект бюджета расходов на персонал, имеет право потребовать от ответственного лица обоснования денежных сумм.

Во-вторых, при выписке любого счета на тот или иной вид услуг директор по персоналу всегда отслеживает величину денежных средств, находящихся в рамках бюджета. В компании при процедуре оплаты счета предусмотрено обязательное наличие визы финансиста, подтверждающей правомерность оплаты. В случае, когда появляются незапланированные ранее платежи, необходимо получить разрешительную визу у генерального директора. И только после этого финансовый директор начинает искать необходимые средства.

В-третьих, по окончании месяца, квартала или года представляется отчет по затратам. Если по какой-либо статье затрат имеется перерасход денег в текущем месяце, то, возможно, произойдет перераспределение денежных средств в последующий период.

ЗАДАНИЕ

1 Сформировать задание и составить бюджет прямых затрат на оплату труда за 1 квартал (таблица).

Бюджет затрат на оплату труда

| Месяц | Структурное подразделение | Должность | ФИО | Оклад, руб. | Премия от оклада (в среднем 20 % в месяц), руб. | Выслуга лет | Итого фонд оплаты труда за месяц, руб. | Отчисления на социальное страхование (30% от ФОТ), руб. | Итого затраты на оплату труда (месяц), руб. |

2 Сформировать задание и составить бюджет прямых затрат на оплату труда за 1 полугодие (таблица).

Составить бюджет прямых затрат на оплату труда

(Период: 1 полугодие)

| Показатель | 1 квартал | Итого 1 квартал | 2 квартал | Итого 2 квартал | Итого 1 полугодие | ||||

| январь | февраль | март | апрель | май | июнь | ||||

| Объем производства, тыс. руб. | |||||||||

| Изделие А | |||||||||

| Изделие Б | |||||||||

| Затраты на прямую заработную плату, тыс. руб. | |||||||||

| Изделие А | |||||||||

| Изделие Б | |||||||||

| Премиальный фонд, тыс. руб. | |||||||||

| Всего с премиальным фондом, тыс. руб. | |||||||||

| Отчисления на социальные нужды, тыс. руб. | |||||||||

| ИТОГО |