ЛАБОРАТОРНАЯ РАБОТА № 2

Цель работы: построить на основе статистических данных с помощью прикладного программного пакетадляэконометрического моделирования GRETL -1.9.92 парное линейное уравнение регрессии, оценить качество модели, и, если оно будет удовлетворительным, сделать прогноз.

ТЕОРИЯ

Доверительный интервал для неизвестного параметра линейного уравнения регрессии A:

Аналогичное определяется доверительные интервал для параметра B:

Для оценки статистической значимости коэффициента регрессии и корреляции используется  тест.

тест.

Проверяется нулевая гипотеза  об отсутствии линейной связи между переменными X и Y, т.е.

об отсутствии линейной связи между переменными X и Y, т.е.  . Конкурирующая гипотеза

. Конкурирующая гипотеза  – существует линейная связь между переменными (формально

– существует линейная связь между переменными (формально  ). Проверка нулевой гипотезы состоит в сравнении фактического или наблюдаемого

). Проверка нулевой гипотезы состоит в сравнении фактического или наблюдаемого  и критического или табличного

и критического или табличного  значений

значений  критерия Стьюдента. Рассчитывается по формуле:

критерия Стьюдента. Рассчитывается по формуле:

(3)

(3)

Здесь  – стандартная ошибка коэффициента корреляции,

– стандартная ошибка коэффициента корреляции,  – объем выборки. Полученное значение критерия сравнивается с критическим значением

– объем выборки. Полученное значение критерия сравнивается с критическим значением  , определяемым по таблице Стьюдента по заданному уровню значимости

, определяемым по таблице Стьюдента по заданному уровню значимости  и по числу степеней свободы

и по числу степеней свободы  .

.

Если  , то гипотеза отвергается на уровне значимости

, то гипотеза отвергается на уровне значимости  , т.е. считается, что коэффициент корреляции между переменными отличен от нуля

, т.е. считается, что коэффициент корреляции между переменными отличен от нуля  и между переменными существует линейная связь. Уравнение регрессии в данном случае тоже считается значимым.

и между переменными существует линейная связь. Уравнение регрессии в данном случае тоже считается значимым.

Если  , то нет оснований отклонять нулевую гипотезу.

, то нет оснований отклонять нулевую гипотезу.

1.2. Для оценки статистической значимости найденных МНК параметров уравнения регрессии  и

и  используется

используется  тест.

тест.

Выдвигается нулевая гипотеза о статистической незначимости, то есть случайной природе показателей. Фактические (наблюдаемые) значения  критирия находят по формулам:

критирия находят по формулам:

(4)

(4)

и сравнивают с критическим значением , определяемым по таблице Стьюдента по заданному уровню значимости и по числу степеней свободы  .

.

Если наблюдаемые значения критирия  и

и  больше табличного значения , то гипотеза отклоняется, т.е. параметры

больше табличного значения , то гипотеза отклоняется, т.е. параметры  и

и  не случайно отличаются от нуля и сформировались под влиянием систематически действующего фактора

не случайно отличаются от нуля и сформировались под влиянием систематически действующего фактора  . Уравнение регрессии в данном случае тоже считается значимым. Если

. Уравнение регрессии в данном случае тоже считается значимым. Если  , то не оснований отклонять нулевую гипотезу.

, то не оснований отклонять нулевую гипотезу.

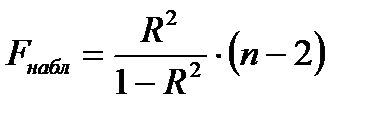

1.3. Оценка статистической значимости уравнения в целом проводится с помощью  –критерия.

–критерия.

При проверки статистической значимости уравнения регрессии с помощью критерия Фишера проверяется нулевая гипотеза  о случайности различий факторной и остаточной гипотезы. Для этого выполняется сравнение фактического

о случайности различий факторной и остаточной гипотезы. Для этого выполняется сравнение фактического  и табличного

и табличного  значений критерия Фишера.

значений критерия Фишера.  определяется из специальной таблицы с помощью трех чисел: уровня значимости

определяется из специальной таблицы с помощью трех чисел: уровня значимости  и степеней свободы и

и степеней свободы и  ,

,  .

.

Нулевая гипотеза отклоняется, если  и признается статистическая значимость и надежность оцениваемых характеристик. Если

и признается статистическая значимость и надежность оцениваемых характеристик. Если  , то гипотеза не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

, то гипотеза не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

Различают точечное и интервальное прогнозирование. В первом случае оценка – некоторое число, а во втором – интервал, в котором находится истинное значение зависимой переменной с заданным уровнем значимости.

Пусть  значение воздействующего фактора. Тогда предсказанным значением является оценка

значение воздействующего фактора. Тогда предсказанным значением является оценка  (точечный прогноз), величину которой найдем из уравнения регрессии

(точечный прогноз), величину которой найдем из уравнения регрессии  .

.

Доверительный интервал для среднего значения:

здесь  – стандартная ошибка предсказания, вычисляемая по формуле:

– стандартная ошибка предсказания, вычисляемая по формуле:

. (5)

. (5)

Предиктивный интервал:

(6)

(6)

Моделирование в данной работе будет осуществляться на основе прикладного программного пакетаGRETL -1.9.92. Пакет программ GRETL (GNU Regression Econometrics and Time Series Library) представляет собой инструментарий для построения и анализа эконометрических моделей. Данный программный пакет находится в свободном доступе. Сайт разработчика: https://gretl.sourceforge.net.

Возможности программы:

1. Основные описательные статистики (среднее арифметическое, медиана, минимальное и максимальное значения, среднеквадратическое отклонение, коэффициент вариации, коэффициент асимметрии, коэффициент эксцесса).

2. Проверка нормальности распределения, распределение частот случайной величины, распределение плотности вероятностей, определение коэффициентов корреляции и т.д.

3. Предусматривает непосредственный доступ к статистическим таблицам. Пакет Gretl содержит встроенные статистические таблицы для следующих распределений: нормального, t-распределения Стьюдента, F -распределения Фишера, хи-квадрат, Пуассона, биномиального и распределения Дарбина-Уотсона. Существует возможность вычисления критических значений, p-value.

4. Анализ временных рядов (набор методов оценивания обобщённым МНК, модели ARMAX и GARCH, система уравнений авторегрессии (VAR), проверка коинтеграции; построение линии тренда, коррелограммы, периодограммы; проверка единичных корней, моделирование типа ARIMA, а также процедуры десезонализации X-12-ARIMA и TRAMO).

5. Регрессионный анализ (одношаговый метод наименьших квадратов (МНК), взвешенный МНК, двухшаговый МНК – оценка систем одновременных уравнений, методы оценивания логитовых, пробитовых и тобитовых моделей и нелинейных моделей, и т.д.).

6. Метод главных компонент.

7. Экспорт и импорт Gretl-Microsoft Excel и текстовые редакторы (Notepad и т.д).

8. Построение графиков.

Запуск программы осуществляется через Пуск-Программы-Gretl-Gretl или двойным щелчком мыши по иконке Gretl на рабочем столе.

Стартовый экран пакета программ GRETL (рис. 1) подразделяется на три части:

1. Меню, из которого реализуется набор функций.Меню функций состоит из следующих разделов: Файл, Инструменты, Данные, Вид, Добавить, Выборка, Переменная, Модель, Справка. Каждый раздел содержит группу программных функций.

2. Список переменных (процессов), который содержит перечень названий и описаний переменных открытого набора данных.

3. Набор иконок (расположены внизу стартовой страницы) обеспечивает быстрый доступ к выбранным программным функциям:

– Открывает окно системного калькулятора.

– Открывает окно системного калькулятора.

– Открывает новое окно для скриптов GRETL.

– Открывает новое окно для скриптов GRETL.

– Открывает консоль GRETL.

– Открывает консоль GRETL.

Рис. 1.

– Просмотр сессии.

– Просмотр сессии.

– Пакеты функций.

– Пакеты функций.

– Открывает окно «Руководство» в pdf формате.

– Открывает окно «Руководство» в pdf формате.

– Открывает окно «Справка по командам»

– Открывает окно «Справка по командам»

– Открывает окно определения графика разброса точек.

– Открывает окно определения графика разброса точек.

– Открывает окно спецификации модели для оценивания с применением МНК

– Открывает окно спецификации модели для оценивания с применением МНК

– Базы данных GRETL.

– Базы данных GRETL.

– Открывает окно с примерами – базы фактических данных.

– Открывает окно с примерами – базы фактических данных.

– Позволяет переходить к различным окнам.

– Позволяет переходить к различным окнам.

ПОСТАНОВКА ЗАДАЧИ

По территориям региона приводятся данные 199Х г.

| Номер региона | ||||||||||||

| Среднедушевой прожиточный минимум, в день одного трудоспособного, руб., х | ||||||||||||

| Среднедневная заработная плата, руб., у |

1. Найти параметры  и

и  парного линейного уравнения регрессии

парного линейного уравнения регрессии  .

.

2. Найти коэффициент детерминации.

3. Рассчитать линейный коэффициент парной корреляции, оценить степень тесноты связи, используя таблицу Чеддока.

4. Оценить статистическую значимость уравнения регрессии в целом, используя F –статистику Фишера на уровне значимости 0,05.

5. Рассчитать доверительные интервалы параметров уравнения регрессии с 95% надежностью.

6. Вычислить прогнозное значение  при прогнозном значении

при прогнозном значении  (т.е. для первого номера наблюдений).

(т.е. для первого номера наблюдений).

7. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

8. Полученные результаты изобразить графически и привести экономическое обоснование.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ

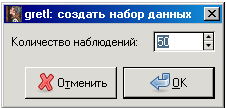

1. Сначала необходимо ввести статистические данные. Для это перейдите в раздел Файл, затем Создать. Появится диалоговое окно:

В поле Количество наблюдений введите число пар значений статистических данных, которые анализируются в данной работе.

В новом окне выберите Перекрестные данные. Затем нажмите кнопку  .

.

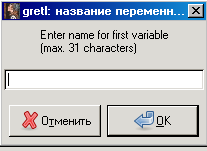

Поставьте флажок в поле Начать ввод данных, затем нажмите  . Появится следующее диалоговое окно:

. Появится следующее диалоговое окно:

В свободном поле необходимо ввести наименование первой переменной латинскими буквами, например X. Нажмите OK.

Введите данные, соответствующие переменной X во второй столбец. Затем нажмите на кнопку Добавить, перейдете на вкладку Добавить переменную. Введите название второй переменной и введите ее значения. Нажмите кнопку Применить  .

.

2. Найдите параметры парного линейного уравнения регрессии методом наименьших квадратов.

В Меню выберите раздел Модель, затем перейдите на вкладку Метод наименьших квадратов:

В новом диалоговом окне задайте зависимые переменные и регрессоры с помощью стрелок  и

и  .

.

Затем нажмите кнопку  .

.

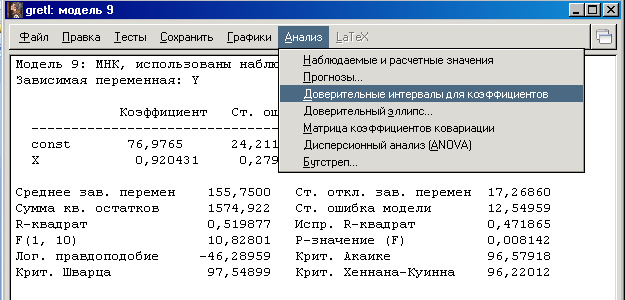

Появится окно с результатами расчета основных показателей парного линейного уравнения регрессии методом наименьших квадратов (МНК).

Запишите уравнение регрессии в бланк отчета. Параметры уравнения регрессии a и b находятся в столбце с названием «Коэффициент». Сделайте вывод, используя экономический смысл выборочного коэффициента регрессии

3. Запишите в бланк отчета значение коэффициента детерминации  (R-квадрат). Сделайте вывод.

(R-квадрат). Сделайте вывод.

4. Рассчитаете выборочный коэффициент парной корреляции, оцените степень тесноты и направление линейной связи, используя таблицу Чеддока.

Для этого щелкните мышкой по иконке , находящейся внизу Стартового экрана. Затем нажмите значок  Корреляция. Запишите в бланк отчета значение коэффициента парной корреляции, сделайте вывод о силе и направлении линейной связи.

Корреляция. Запишите в бланк отчета значение коэффициента парной корреляции, сделайте вывод о силе и направлении линейной связи.

5. Оцените статистическую значимость уравнения регрессии в целом, используя F –статистику Фишера на уровне значимости 0,05. Наблюдаемое значение F- критерия находится в таблице с результатами расчета МНК (F(1, 10)).

Для нахождения табличного (критического) значения критерия Фишера перейдите в раздел Инструменты главного меню, затем на вкладку Критические значения. Затем выберите вкладку Фишера. Заполните следующим образом диалоговое окно:

Нажмите  . Появится окно с табличным (критическим) значением критерия Фишера. Сравните наблюдаемое и табличное значение критерия Фишера, сделайте вывод. Результаты запишите в бланк отчета.

. Появится окно с табличным (критическим) значением критерия Фишера. Сравните наблюдаемое и табличное значение критерия Фишера, сделайте вывод. Результаты запишите в бланк отчета.

6. Рассчитайте доверительные интервалы параметров уравнения регрессии с 95% надежностью.

В окне с результатами МНК перейдите в раздел Анализ, а затем на вкладку Доверительные интервалы для коэффициентов:

Появится таблица с результатами интервальной оценки. Запишите результаты в бланк отчета.

По умолчанию расчет ведется с необходимой 95%-й надежностью. Если необходимо изменить уровень надежности, то в меню окна Доверительные интервалы для коэффициентов необходимо щелкнуть левой кнопкой мышки по иконке  .

.

7. Вычислить прогнозное значение при прогнозном значении  (т.е. для первого номера наблюдений).

(т.е. для первого номера наблюдений).

Необходимо в окне с результатами МНК перейдите в раздел Анализ, а затем на вкладку Прогнозы:

Появится новое диалоговое окно. Заполните окно так как показано на приведенном ниже рисунке, затем нажмите  .

.

Появятся два окна: «Прогнозы», в котором приведены результаты расчетов, и «График».

Запишите в отчет точечный прогноз для (т.е. для первого номера наблюдений). Найдите значение предельной ошибки, умножив критическое значение критерия Стьюдента t (10, 0,025) на стандартную ошибку:

.

.

Запишите в бланк отчета значение предельной ошибки и интервальную оценку прогноза.

Перерисуйте график в бланк отчета с уравнением регрессии и прогнозным интервалом. График можно преобразовать. Для этого нажмите правой кнопкой мышки, появится контекстное меню, затем перейдите на вкладку Правка.

Чтобы сделать прогноз для значения x, которого нет в исходных данных необходимо добавить в выборку еще одно наблюдение: данные - добавить наблюдение - изменить значение. В появившемся окне вводим количество новых наблюдений, в данном случае одно. Вводим значение x 0 = 120.

Затем необходимо повторить процедуры построения МНК-модели. Для прогнозирования переходим в раздел Анализ – Прогнозы – Ок.

Запишите в бланк отчета результаты точечного и интервального прогнозирования.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Интервальная оценка параметров линейного уравнения регрессии.

2. Уровень значимости, уровень надежности и их взаимосвязь.

3. Проверка на статистическую значимость параметров линейного уравнения регрессии с помощью критерия Стьюдента.

4. На какие слагаемые раскладывается общая сумма квадратов отклонений результативного признака от средних значений. Чему равно число степеней свободы остаточной, общей и факторной суммы квадратов.

5. Проверка статистической значимости уравнения регрессии в целом с помощью  критерия.

критерия.

6. Прогнозирование в эконометрике. Точечное и интервальное прогнозирование. Ошибка прогноза.