Лабораторная работа № 9

Тема: Основные средства. Амортизация ОС.

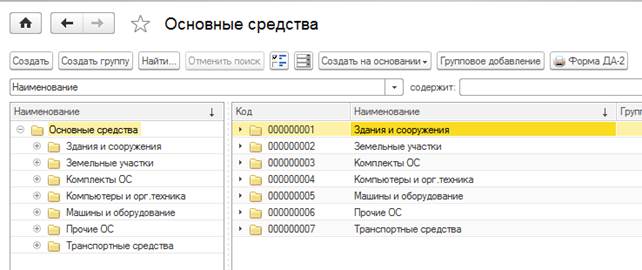

Заполните справочник Основные средства следующими группами ОС.

Основные средства принимаются к учету 2 способами:

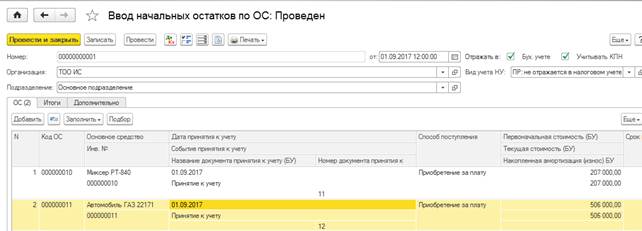

- Через ввод начальных остатков по ОС

- Посредством покупки ТМЗ и услуг. В этом случае необходимо заполнить документ Принятие к учету

Задание 1.

Принять к учету следующими ОС посредством ввода начальных остатков.

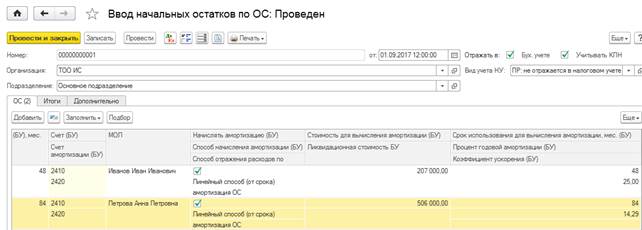

1. Миксер РТ-840. Срок полезного использования – 48 мес. Стоимость – 207.000 теңге. Дата принятия к учету: 01.09.2017. МОЛ – главный бухгалтер. Номер документа 11.

2. Автомобиль ГАЗ 22171. Стоимость – 506.000 теңге. Материально-ответственное лицо – директор. Срок полезного использования – 84 мес. Дата принятия к учету: 01.09.2017. Номер документа 12.

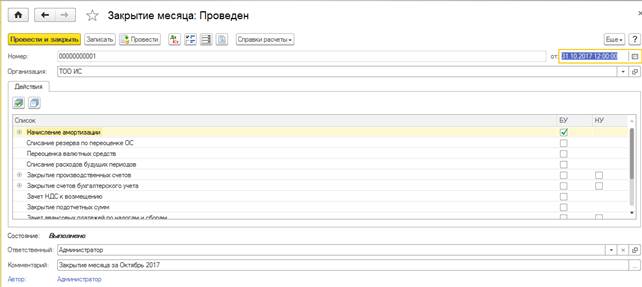

В бухгалтерском учете начисление и расчет амортизации осуществляется посредством заполнения документа «Закрытие месяца». Данный документ находится в: ОПЕРАЦИИ – Регламентные операции – ЗАКРЫТИЕ МЕСЯЦА.

Закрыть октябрь месяц.

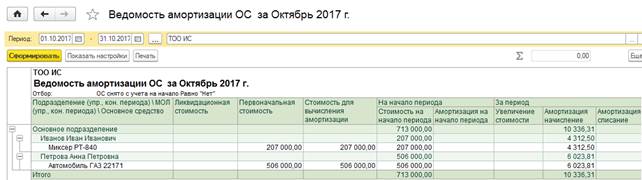

Начисление амортизации на основные средства можно просмотреть посредством отчета «Ведомость амортизации ОС за период»

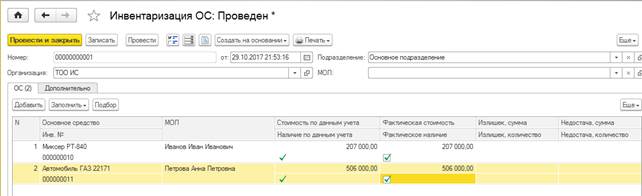

Для пересчета основных средств, имеющихся на балансе предприятия, используется документ-отчет Инвентаризация ОС. Данный документ-отчет можно сформировать как в целом по организации, так и отдельно по материально-ответственным лицам. На рисунке показана инвентаризация в целом по организации.

Просмотреть по отчету «Оборотно-сальдовая ведомость по счету» поступление ОС (2410) и начисление амортизации (2420).

Задание 2.

Осуществить покупку следующих ОС

- У ИП Ахметова: приобрести электрическую плитку. Цена 1.600.000 теңге. Расчет произведен наличным способом. Материально-ответственное лицо – главный бухгалтер. Срок полезного использования – 120 мес. Дата покупки 30.10.2017. Дата принятия к учету 31.10.2017.

- У ИП Ахметова: купить компьютер. Цена 100.000 теңге. Расчет произведен наличным способом. Материально-ответственное лицо – главный бухгалтер. Срок полезного использования – 60 мес. Дата покупки 30.10.2017. Дата принятия к учету 31.10.2017.

Задание 3.

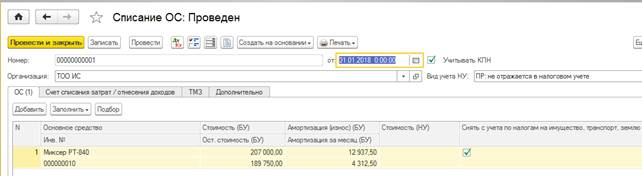

Списать ОС Миксер 01.01.2018.

- Показать отчет «Ведомость амортизации по ОС» за октябрь, ноябрь, декабрь, январь.

- Сформировать отчет «Инвентаризация ОС» за 05.01.2018

РАСЧЕТ ТРАНСПОРТНОГО НАЛОГА

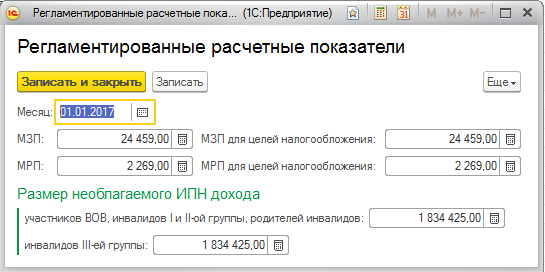

Чтобы рассчитать налог, необходимо установить в системе расчетные показатели (МРП, МЗП) на 2017 год.

Для этого необходимо в регистре сведений Регламентированные расчетные показатели создать новую запись. Регистр доступен в разделе Зарплата — Справочники и настройки — Регламентированные расчетные показатели. В окне создаваемого элемента в поле Месяц указывается дата начала действия записи. Далее заполняются поля МЗП, МРП и т.д. в соответствии с установленными Законом РК размерами показателей.

В соответствии со статьей 7 Закона № 25-VI от 29 ноября 2016 года, с 2017 года устанавливаются следующие расчетные показатели:

Минимальный размер заработной платы (МЗП) – 24 459 тенге;

Месячный расчетный показатель (МРП) – 2 269 тенге.

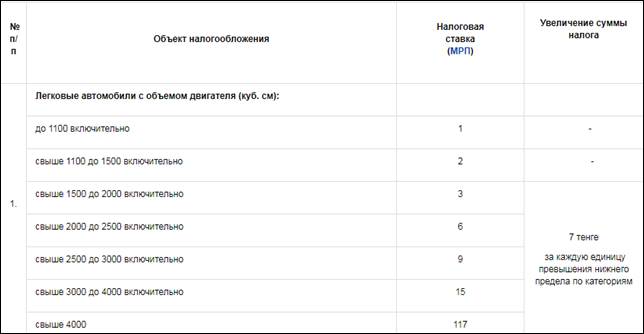

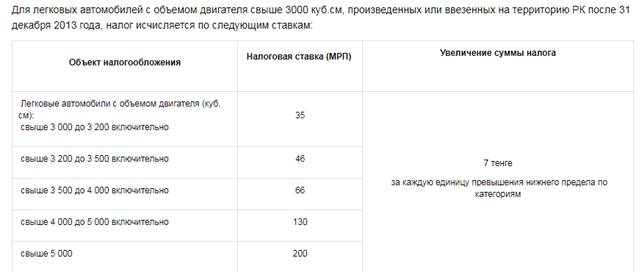

Ставки налога на транспортные средства Статьей 367 НК РК установлены ставки для исчисления налога на транспортные средства.

Ставки указаны в месячных расчетных показателях (МРП) на начало соответствующего года.

Если транспортное средство приобретено или продано в течение налогового периода, сумма налога исчисляется за период фактического владения транспортным средством. Для этого сумма исчисленного налога за год делится на 12 месяцев и умножается на количество месяцев владения. Сумма налога = Сумма за год / 12 * Количество месяцев владения При приобретении транспортного средства в отчетном периоде, налог рассчитывается, начиная с 1 числа месяца, в котором оно приобретено. При реализации – налог определяется до 1 числа месяца, в котором оно реализовано.

Пример расчета транспортного налога В 2017 году МРП = 2 269 тенге. Легковой автомобиль: Необходимо рассчитать налог на легковой автомобиль ŠKODA Yeti 2008 года выпуска. Объем двигателя – 1798 куб.см. Данный легковой автомобиль относится к группе свыше 1500 до 2000 куб.см включительно, ставка для данной категории = 3 МРП. 3 * 2 269 = 6 807 тенге. Рассчитываем превышение нижнего предела объема. За каждую единицу превышения необходимо доплатить по 7 тенге: 1798– 1500 = 298 единиц превышения 298 * 7 = 2 086 тенге Рассчитываем итоговый результат налога за 2016 год: 6 807 + 2 086 = 8 893 тенге. Таким образом, за данный легковой автомобиль сумма налога на транспортные средства составит 8 449 тенге.

Грузовой автомобиль: Рассчитываем налог на грузовой автомобиль. Грузоподъемность автомобиля составляет 2 000 кг. Данный автомобиль входит в категорию свыше 1,5 до 5 тонн включительно. Ставка для данной категории составляет 7 МРП. 7 * 2 269 = 15 883 тенге. Таким образом, за данный грузовой автомобиль налог на транспортные средства составит 15 883 тенге.

Автобус, находящийся на праве собственности менее года: Организация 15 мая 2017 приобрела автобус на 15 посадочных мест. Автобус входит в категорию свыше 12 до 25 посадочных мест включительно и облагается по ставке 14 МРП. 14 * 2 269 = 31 766 тенге. Так как автобус находится в собственности менее года, то расчет налога производится с учетом фактического владения (8 месяцев). 31 766/12 = 2 647 тенге за месяц; 2 647 * 8 = 21 176 тенге - сумма налога за год. Таким образом, налог на транспортные средства за автобус, приобретенный в мае 2017 года, составляет 21 176 тенге.

Уплата транспортного налога Юридические лица по транспортным средствам осуществляют текущие платежи в размере годовой суммы налога. Уплата суммы текущих платежей производится до 5 июля отчетного налогового периода по месту регистрации объектов обложения. Окончательный расчет по налогу в истечение 10 календарный дней со дня представления Декларации 700.00. Физические лица уплачивают налог на транспортные средства не позднее 31 декабря отчетного налогового периода по месту жительства. Налоговая отчетность Юридические лица представляют в налоговые органы форму расчета текущих платежей по налогу на транспортные средства не позднее 5 июля текущего года (форма 701.00). Полезно Подробнее про расчет текущих платежей по налогу на транспортные средства и заполнение формы 701.00 в статье «Транспортный налог. Расчет текущих платежей, форма 701.00». Декларация по налогу на транспортные средства, по земельному налогу и налогу на имущество (форма 700.00), представляется до 31 марта года, следующего за отчетным. Физические лица не представляют сведения по рассчитанной и уплаченной сумме налога.

Расчет налога в 1С.

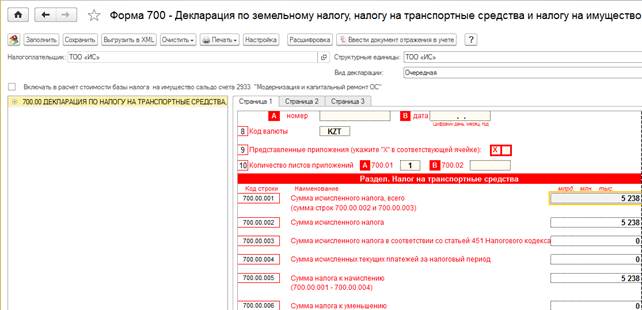

1. Заполнение формы 700.00 в конфигурации «Бухгалтерия 8 для Казахстана», ред. 3.0. В конфигурации основные средства, являющиеся объектами обложения налога на транспортные средства, отображаются в регистре сведений Объекты транспортного налога (раздел ОС и НМА - Справочники и настройки - Объекты транспортного налога).

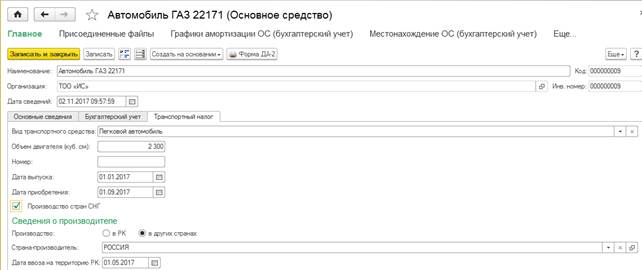

Для того чтобы транспортное средство учитывалось в качестве объекта для исчисления транспортного налога, в документе Принятие к учету ОС (или Ввод начальных остатков для ОС), необходимо установить признак Объект транспортного налога.

2. В карточке транспортного средства, на закладке Транспортный налог, указывается вид средства, и, в зависимости от этого, заполняются данные по характеристикам, влияющим на расчет налога.

3. Данные, которые участвуют в расчете налога, отражаются в регистре сведений Параметры расчета транспортного налога (раздел ОС и НМА - Справочники и настройки - Параметры расчета транспортного налога).

4. Заполнение и проверка Декларации 700.00. В конфигурации «Бухгалтерия 8 для Казахстана» реализован автоматический расчет земельного налога, налога на транспорт, налога на имущество. Эта декларация доступна в форме 700 в разделе Отчеты – Регламентированные отчеты. Для получения детальных сведений исчисленной суммы налога, необходимо воспользоваться кнопкой Расшифровка.