Юридический факультет

«Утверждаю»

Зав. кафедрой

юридического факультета

«» 2002 г.

Дипломная работа

Студента Николаева Сергея Валерьевича рег. номер

Тема: «Направления деятельности юридической службы предприятия на примере

Военно-страховой компании»

Руководитель: / /

Рецензент: / /

г. Москва, 2002 г.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ.................................................................................................................................... 3-4

1. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ СТРАХОВОЙ КОМПАНИИ............................. 5-37

1.1. Краткая характеристика деятельности организации............................................... 5-9

1.2. Роль страховых компаний в финансовой системе................................................ 10-15

1.3. Особенности деятельности юридической службы Военно-страховой компании 16-27

1.4. Судебная практика в деятельности юридической службы Военно-страховой компании................................................................................................................................................... 29-34

1.5. Сделки перестрахования.............................................................................................. 35-37

ЗАКЛЮЧЕНИЕ........................................................................................................................ 38-39

БИБЛИОГРАФИЧЕСКИЙ СПИСОК.................................................................................. 40-40

ПРИЛОЖЕНИЯ........................................................................................................................ 41-43

ВВЕДЕНИЕ

На мой взгляд, страхование сейчас является одной из важнейший сфер экономики и наименее изученной из всех. Несмотря на то, что в России страхование находится лишь на начальном этапе своего развития, возникло оно достаточно давно. И с тех пор развивалось, имея своим конечным назначением удовлетворение разнообразных потребностей человека через систему страховой защиты от случайных опасностей.

В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба.

Сегодня наряду с традиционным назначением страхования - обеспечением экономической защиты страхователей от стихийных природных бедствий (землетрясения, наводнения, пожары и т.д.), случайных событий технологического и экологического характера (взрывы в шахтах, загрязнение окружающей среды химическими и другими выбросами) объектами страхования все больше становятся имущественные интересы. Они связанны с жизнью и здоровьем юридических и физических лиц (кражи, разбойные нападения и т.д.), а так же с возмещением причиненного страхователем вреда личности или имуществу третьих лиц (страхование гражданской ответственности владельцев автотранспорта, финансовых рисков, профессиональной ответственности и др.).

Физические и юридические лица (хозяйствующие субъекты) различных форм собственности, выступающие в качестве страхователей, испытывают теперь потребность не только в возмещении ущерба, выражающегося в повреждении или гибели основных фондов и оборотных средств (как было при командно-административной системе управления народным хозяйством). Они также нуждаются в компенсации недополученной прибыли или дохода из-за вынужденных простоев предприятий (не поставка сырья, неплатежеспособность потребителей энергоресурсов), невыполнения договорных обязательств, контрактов и т.д.

В экономике рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с дугой - коммерческой деятельностью, приносящей прибыль за счет вложения временно свободных денег в перспективные объекты материального производства, выгодные проекты (строительство скоростных железных дорог, тоннелей и т.д.), на банковские депозиты, закупки акций предприятий и другое. В этих условиях страхование служит важным фактором стимулирования хозяйственной деятельности, стремления получить выгоду, желание рисковать, «проверить себя».

Такая важная роль страховых компаний в рыночной экономике, определяющая актуальность данной дипломной работы, обязывает их уделять особое внимание организации собственных финансов, т.е. как следствие, обеспечению финансовой устойчивости и платежеспособности.

Целью работы является анализ деятельности юридической службы страховой компании Военно-страховая компания. В соответствии с поставленной целью основными задачами работы являются:

- характеристика объекта исследования;

- изучение роли страховых компаний в финансовой системе общества;

- юридические аспекты деятельности страховой компании.

Информационной базой работы являются труды отечественных и зарубежных специалистов в области права, материалы деятельности Военно-страховой компании, нормативные документы в области страхования.

ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ СТРАХОВОЙ КОМПАНИИ

Краткая характеристика деятельности организации

Дата создания Военно-страховой компании: 11 февраля 1992 г.

Лицензия Минфина: № 1962 В от 01.07.1999 г. на осуществление более 80-ти видов обязательного и добровольного страхования.

Уставной капитал: 180 млн. руб. (деноминированных).

Региональная сеть: 87 филиалов, более 200 отделений во всех основных административных центрах России.

Среди крупных клиентов, уже не один год доверяющих Военно-страховой компании защиту своих имущественных интересов и страхование сотрудников, такие организации, как Министерство обороны РФ, государственная налоговая служба РФ, Служба внешней разведки РФ и еще 15 министерств и ведомств. Нашими клиентами являются Сбербанк России, КАМАЗ, ЛогоВАЗ, Общественное Российское Телевидение и другие известные организации.

За десять лет успешной работы на страховом рынке компания превратилась в одну из крупнейших страховых компаний. Компания настойчиво проводила мероприятия по укреплению своего финансового состояния, увеличив уставный капитал до 180 млн. рублей.

Военно-страховая компания совершенствует классические виды страхования и предлагает современные страховые продукты, необходимость в которых диктуется рынком и запросами страхователей. Неоднократно компания входила в десятку крупнейших страховых компаний России по уровню поступлений и выплат, а в 2001 году и по величине активов.

Главной целью стратегии Военно-страховой компании является создание надежной страховой компании, предоставляющей своим клиентам максимально широкий спектр страховых услуг, создание эффективной системы страховой защиты имущественных интересов граждан и юридических лиц на условиях здоровой конкуренции с другими страховщиками Российской Федерации с использованием денежного потенциала компании как источника инвестиционных ресурсов внутри региона, в том числе и для различных инвестиционных программ.

Основной принцип работы компании с клиентами - открытость в общении, индивидуальный подход, изучение их возможностей и потребностей в страховой защите, применение экономически обоснованных, гибких тарифов, а цель - обеспечение реальной и, безусловно, полной страховой защиты в любых самых рискованных и критических ситуациях.

Самая лучшая рекомендация любой страховой компании - это круг её постоянных клиентов, а он в Военно-страховой компании очень широк как среди юридических, так и физических лиц. Услугами компании пользуются и солидные клиенты, тщательно подбирающие своих партнеров и заботящиеся о надежности своего бизнеса и рядовые граждане. Компания является уполномоченной компанией по работе с территориальными отделениями СБ РФ, что стало возможным после тщательного финансового анализа деятельности компании со стороны финансового управления Сбербанка России (г.Москва).

За время своего существования, даже в самые трудные времена, компания ни разу не нарушила своих обязательств по страховым выплатам и не имела обоснованных претензий со стороны своих клиентов.

Военно-страховая компания имеет устойчивую репутацию надежного делового партнера, что обеспечено высокой платежеспособностью и устойчивым финансовым положением, а также глубоким знанием страхового дела. За основу ведения страховой деятельности здесь приняты принципы цивилизованного честного бизнеса.

У руководства компании стоят заинтересованные, неравнодушные, знающие специфику страхового бизнеса, люди, объединяющие и направляющие сложившийся стабильный работоспособный и высокопрофессиональный коллектив.

В платежеспособности и надежности компании клиенты могут быть уверены. С 1996 года активы компании увеличились в два раза. Доля собственного капитала в них составляет 45%, страховых резервов - 50%. Росту активов способствовали и прибыльная работа компании, несмотря на проблемы, характерные для экономики страны в целом, и увеличение уставного капитала с оплатой его денежными средствами, и увеличение объема собираемой страховой премии (страховых взносов), как по чисто рисковым видам страхования, так и по страхованию жизни.

Регулярные обязательные аудиторские, а также налоговые проверки дают положительные результаты и подтверждают законность и эффективность деятельности компании.

|

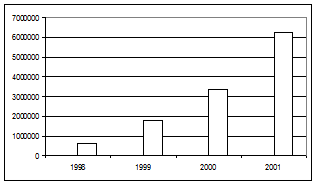

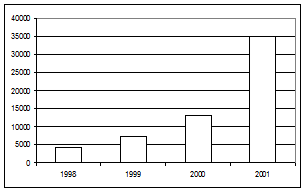

Представим в виде графиков динамику основных показателей деятельности компании:

Рис. 1. Динамика страховых Рис. 2. Количество заключенных

резервов, руб. договоров по личному страхованию

|

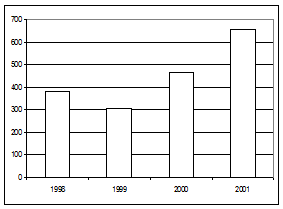

Рис.3. Количество заключенных Рис.4. Количество заключенных

договоров по имущественному договоров по имущественному

страхованию страхованию (1999 год)

Аккумуляция средств страхового фонда достигается прежде всего за счет роста числа страхователей и застрахованных объектов.

Приоритетное направление - добровольное страхование жизни.

С 1996 г. реализуется уникальная на российском рынке программа страхования “Линия жизни” (лицензия № 4125 от 30.01.1996 г.)

ОСНОВНЫЕ БЛОКИ ПРОГРАММЫ:

| Забота о семье - страхование на срок - страхование семейного дохода - пожизненное страхование | Моя пенсия -свободное накопление -личная пенсионная схема -пенсия жены |

| Мой ребенок - свадебное страхование -страхование временной ренты (на образование) | Мои сбережения -сберегательный план с немедленной защитой (смешенное страхование). |

Участникам накопительных схем по “Линии жизни” гарантирован твердый доход в размере 5% в валюте, вместе с тем начисляется дополнительный доход (в настоящее время -3%), поскольку Договор предусматривает участие в прибыли.

При получении кредита, покупке вещей в рассрочку и т.д., в мировой практике общепринято страховать заемщика (покупателя) на случай смерти. Такое страхование защищает финансовые интересы семьи заемщика, так как в случае его смерти в период погашения кредита, погашение остатка ссуды производится страховой компанией.

Размер и порядок уплаты взноса при покупке полиса заемщиками кредитов зависят от условий кредита, в особенности от порядка его погашения.

Преимущества программы:

- удобная форма оплаты через ближайшее отделение Сбербанка РФ;

- доход в валюте не облагается налогом;

- индивидуальный подход к клиенту.

В настоящее время компании, входящие в состав Группы ВСК, представляют широкий комплекс услуг всем юридическим и физическим лицам. Сегодня 14 федеральных министерств и ведомств, Сбербанк России, Ленинградская АЭС, ГП “Космическая связь”, Российский ядерный центр, НИИ экспериментальной физики, ОРТ, ГТК “Россия” а также десятки тысяч предприятий и организаций, миллионы граждан являются клиентами Группы.

По данным независимых экспертов Военно-страховая компания занимает восьмое место среди российских страховщиков по страхованию имущества юридических лиц. В том числе: по страхованию различных видов ответственности юридических лиц – пятое место.

Выплаты ВСК в 2001 г. превысили 759 млн. рублей.

Правление АО "Военно-страховая компания" находится в г. Москве, а филиалы успешно действуют во всех областных центрах России. Военно-страховая компания имеет прямые договоры страхования с 14-ю министерствами и ведомствами, включая Министерство обороны, ФСК, Налоговую полицию, Службу безопасности Президента России и другие государственные структуры.

Ижевский филиал, являясь важным звеном Военно-страховой компании, осуществляет активную страховую деятельность. В число клиентов филиала входят, кроме подразделений силовых структур, также крупные предприятия и организации Удмуртской Республики.

Ижевский филиал Военно-страховой компании также успешно работает с физическими лицами, осуществляет страхование жизни от несчастных случаев и болезней, имущества граждан и т.д.

Солидный акционерный капитал, мощные страховые резервы и фонды гарантируют обоснованное спокойствие клиентам компании.