старший преподаватель

кафедры «бизнес-администрирования»

Институт бизнеса

Белорусского Государственного Университета,

Республика Беларусь, г. Минск;

okseva@tut.by

Аннотация. Рассмотрен системный подход оценки эффективности хозяйственной деятельности организации: структурированы критерии оценки, приведены основные показатели эффективности, разработаны два подхода: традиционный и стратегический, рассмотрено понятие управление результативностью.

Ключевые слова: эффективность, обобщающие и дифференцированные показатели, система сбалансированных показателей, управление результативностью.

При оценке экономической эффективности любого объекта используется система базовых критериев (таблица 1):

1) период принятия решения или временной фактор;

2) объект оценки эффективности.

Первый критерий. В зависимости временного фактора принятия решений выделяют следующие виды показателей оценки эффективности:

а) долгосрочные – показатели оценки инвестиций или разовых затрат, которые отражают изменение производственных мощностей и должны учитывать временную стоимость денег. Как правило, временной фактор принимают – более года. Например, дисконтированный период возврата инвестиций, чистая приведенная стоимость, внутренняя норма инвестиций и другие.

б) краткосрочные – показатели оценки текущих затрат, которые отражают постоянные производственные мощности и переменные остальные ресурсы (материалы и труд), не учитывают временную стоимость денег. Как правило, временной фактор принимают – до года. Например, выручка, себестоимость, прибыль и другие.

в) мгновенные – показатели принятия решений «здесь и сейчас» без изменения затрат, которые отражают постоянные производственные мощности и все остальные ресурсы, не учитывают временную стоимость денег. Как правило, временной фактор принимают – период производственного цикла изготовления продукции. Например, цена запасов готовой продукции, их себестоимость и прибыль.

Второй критерий. В зависимости от объекта оценки экономической эффективности выделяют следующие технико-экономические показатели:

а) обобщающие – показатели, объектом оценки эффективности которых, является хозяйственная деятельность всей организации (филиала, проекта и прочее) без выделения производственных ресурсов. Например, показатели доходов, показатели расходов и показатели финансового результата по трем видам деятельности: текущей, финансовой и инвестиционной.

б) дифференцированные – показатели, объектом оценки эффективности которых, является результативность отдельно взятого производственного ресурса: внеоборотные средства, оборотные средства, персонал. Например, показатели отдачи, показатели емкости, показатели вооруженности и другие специальные показатели по трем ресурсам (экстенсивного и интенсивного использования, оборачиваемости и периода оборота, производительности труда).

Таблица 1. Критерии оценки эффективности

| временной фактор | объект оценки | |

| долгосрочные показатели (более года) | обобщающие показатели | |

| краткосрочные показатели (до года) | ||

| дифференцированные показатели | ||

| мгновенные показатели (день-месяц) | ||

| уровень принятия решений | группы стратегических целей | |

| стратегические показатели (внешняя результативность) | перспектива клиенты | |

| тактические показатели (внутренняя эффективность) | перспектива процессы | |

| оперативные показатели (внутренняя эффективность) | перспектива финансы | |

| перспектива потенциал |

Источник: собственная разработка

На современном уровне развития менеджмента, стратегического менеджмента и управленческого учета выделяют дополнительные критерии оценке экономической эффективности (таблица 1):

3) уровень принятия решений;

4) группа стратегических целей.

Третий критерий. В зависимости от уровня принятия решений выделяют следующие виды показателей оценки эффективности:

а) стратегические – показатели оценки эффективности, которые характеризует позицию и место всей организации (холдинга) на рынке как в долгосрочном так и краткосрочном периодах, т.е. оценка внешней результативности. Например, оценка рыночного спроса, доли продаж на рынке, новые продукты и другие.

б) тактические – показатели оценки эффективности, которые характеризует цель и задачи структурных подразделений холдинга (региональные представительства) в краткосрочном периоде, т.е. оценка внутренней эффективности и обеспечение выполнения стратегических решений. Например, обобщающие показатели эффективности организации– прибыль и другие.

в) оперативные – показатели оценки эффективности, которые характеризует цель и задачи структурных подразделений организации (направления, проекты) в краткосрочном периоде, т.е. оценка внутренней эффективности и обеспечение выполнения стратегических и тактических решений. Например, обобщающие показатели эффективности проекта– валовая прибыль и другие.

Четвертый критерий. В зависимости от группировки стратегических целей выделяют следующие виды показателей оценки эффективности или перспективы:

а) перспектива клиенты – показатели оценки эффективности, которые характеризует продажи и работу с клиентами;

б) перспектива процессы – показатели оценки эффективности, которые характеризует производственную мощность и работу ресурсов организации;

в) перспектива финансы – показатели оценки эффективности, которые характеризует финансовую эффективность;

г) перспектива потенциал – показатели оценки эффективности, которые характеризует развитие компании и обучаемость персонала.

Таким образом, сочетание нескольких критериев при выборе системы показателей эффективности позволяет выделить следующую методологию или подходы к оценке эффективности и результативности:

|

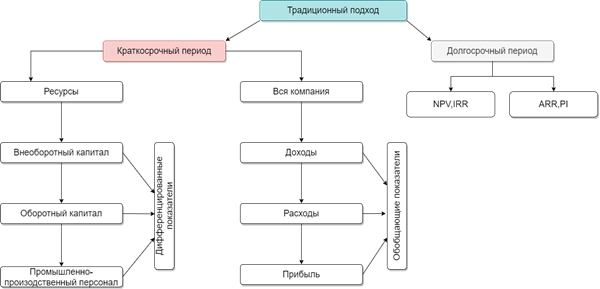

1) Традиционный подход – одновременное использование первых двух критериев (время и объект). Используется при оценке эффективности хозяйственной деятельности любой организации и не предполагает формулировку стратегии организации и воплощение в жизнь (рисунок 1).

Рисунок 1. Традиционный подход к оценке эффективности

Источник: собственная разработка на основе [4]

|

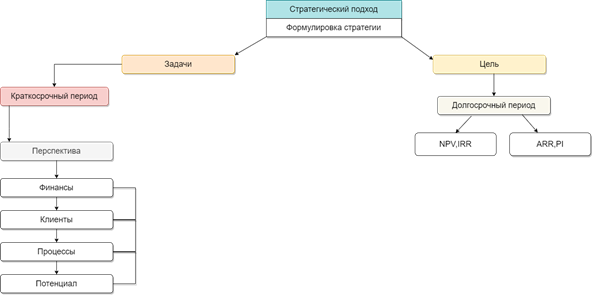

2) Стратегический подход – одновременное использование последних двух критериев (уровень управления и группировка стратегических целей). Используется при оценке эффективности хозяйственной деятельности крупных организаций, обязательно предполагает формулировку стратегии организации и воплощение в жизнь, внедрил научное направление «Управление результативностью, Performance management или PM» (рисунок 2).

Рисунок 2. Стратегический подход к оценке эффективности

Источник: собственная разработка на основе [4]

Стратегический подход отличается от традиционного тем, что при оценке системы управления эффективностью во главе стоит формулировка стратегии компании, исходя из которой выделяются цели в долгосрочном периоде и задачи в краткосрочном. В краткосрочном периоде оценка деятельности компании проводится по четырём перспективам на основе которых строится стратегическая карта система сбалансированных показателей план внедрения и поддержка CRM [1].

Управление результативностью (Performance management или PM) – это управление претворением стратегии организации в жизнь, превращением планов в конкретные результаты. Управление результативностью можно представить как концепцию, объединяющую известные методологии улучшения бизнеса и технологии. Методологии уже не обязательно использовать по отдельности – их можно гармонично сочетать. Управление результативностью объединяет методологии, показатели, процессы, программное обеспечение и системы управления деятельностью организации. Эта концепция охватывает все уровни, начиная от руководителей компаний, и процессы.

Но какой-то одной методологии управления результативностью не существует, так как РМ объединяет весь управленческий цикл, начиная от планирования и заканчивая контролем. Целесообразно представить РМ в виде всеохватывающего и взаимосвязанного набора решений, объединяющего три основные функции: сбор данных, трансформацию и моделирование этих данных в формате, предоставляемом затем пользователям по сети. Многие методологии, входящие в состав РМ, известны давно, другие, например сбалансированная система показателей, появились недавно [3].

Список использованных источников

1. Внедрение сбалансированной системы показателей/ Horvath & Partners; Пер. с нем. – М.: Альпина Бизнес Букс, 2008. – 478 с.

2. Евменчик О.С. Управление результативностью - основа управления организацией / О.С. Евменчик; // Бизнес. Инновации. Экономика: сборник научных статей / Институт бизнеса БГУ; редкол.: Г.А. Хацкевич (председатель) [и др.]. – Минск: 2019. – Вып. 3. – С.76-83 – Режим доступа: https://www.sbmt.bsu.by/pages/sborn_b_i_e – Дата доступа: 20.09.2020

3. Кокинз, Г. Управление результативностью: Как преодолеть разрыв между объявленной стратегией и реальными процессами / Гэри Кокинз, Пер. с англ. – М.: Альпина Паблишер, 2016. – 316 с.

4. Interim results of Telekom Austria Group for 2017 and 2019 [Электронный ресурс]. – Режим доступа: https://goo.gl/ID2QCd – Дата доступа: 20.09.2020.