При определении финансового результата инвестиций следует различать две управленческие ситуации:

- возможна достоверная стоимостная оценка результата инвестиций;

- достоверная стоимостная оценка результата инвестиций невозможна (или нецелесообразна).

В первом случае финансовый результат инвестиций определяется как разница между стоимостным результатом (чаще всего это выручка) и текущими издержками.

Во втором случае сравниваемые альтернативы должны быть приведены в сопоставимый вид по конечному (не стоимостному) результату инвестиций. Финансовый результат будет определяться как разница текущих издержек по вариантам.

При оценке эффективности инвестиций используются разнообразные методы, которые различаются между собой по трем признакам:

1. Оценивается абсолютная величина сверхнормативного эффекта, относительная эффективность капитальных вложений или оборачиваемость капитальных вложений.

2. Учитывается или не учитывается не равноценность разновременных затрат и результатов.

3. Учитывается или не учитывается динамика затрат и результатов по годам расчетного периода.

Классификация методов оценки эффективности представлена в таблице 1.

Ниже кратко рассматриваются две системы методов:

- методы, учитывающие динамику затрат и результатов по годам расчетного периода;

- методы, не учитывающие динамику затрат и результатов по годам расчетного периода.

Таблица 1. Классификация методов оценки эффективности

| Методы | Оценивающие абсолютную величи- ну сверхнорматив- ного эффекта | Оценивающие относительную эффективность инвестиций | Оценивающие оборачиваемость инвестиций |

| 1. Учитывающие не равноценность разновременных затрат и результатов: -учитывается динамика затрат по годам расчетного периода - не учитывается динамика затрат по годам расчетного периода | Экономический эффект за расчетный период Аннуитет | Внутренний коэффициент эффективности Метод МАРI | Период возврата Период возврата |

| 2. Не учитывающие не равноценность разновременных затрат и результатов: - учитывается динамика затрат по годам расчетного периода не учитывается динамика затрат по годам расчетного периода | Экономический эффект за расчетный период, определенный на основании формулы простых процентов Годовой экономический эффект | Внутренний коэффициент эффективности, определенный на основании формулы простых процентов 1.Коэффициент экономической эффективности 2. Срок окупаемости | Период возврата Период возврата |

Методы оценки экономической эффективности инвестиций, учитывающие динамику затрат и результатов по годам расчетного периода

Экономический эффект за расчетный период.

Определение экономического эффекта за расчетный период включает четыре этапа:

1) Определение нормы дисконта, обеспечивающей приведение разновременных затрат и результатов в сопоставимый вид.

2) Определение дисконтированной величины ожидаемых в будущем доходов.

3) Определение дисконтированной величины капитальных вложений, необходимых для осуществления нововведения.

4) Сумма капиталовложений вычитается из дисконтированной суммы доходов. Полученная разница рассматривается как экономический эффект за период экономической жизни нововведения. Как следствие, экономический эффект за расчетный период показывает величину сверхнормативного дохода, получаемого фирмой в результате осуществления инвестиционного проекта, и определяется следующим образом:

|

где

|

Дt - прирост дохода предприятия t-м году расчетного периода в результате нововведения;

Кt - капитальные вложения в год "t";

Л - ликвидационная стоимость основных фондов по окончанию расчетного периода;

Ен - норматив экономической эффективности инвестиций (норма дисконта);

Т - продолжительность расчетного периода.

Отдельный вариант инвестиционного проекта является эффективным, если экономический эффект за расчетный период не отрицателен, т.е. если дисконтированная величина доходов (при определенной величине нормы дисконта) не меньше дисконтированной величины расходов. Таким образом, проект должен не только обеспечить «простой» возврат инвестиций, но и предусматривать получение дохода, не меньшего, чем норматив эффективности. Внутренний коэффициент экономической эффективности.

Метод внутреннего коэффициента экономической эффективности заключается в определении нормы дисконта, которая уравнивает дисконтированную величину дохода, ожидаемого за расчетный период в результате осуществления инвестиционного проекта, с суммой капиталовложений, требующихся для осуществления проекта. Иными словами, внутренний коэффициент экономической эффективности - это норма дисконта, при которой экономический эффект за расчетный период равен нулю. Таким образом, внутренний коэффициент экономической эффективности определяется из уравнения:

|

где Евн - внутренний коэффициент экономической эффективности.

При оценке эффективности отдельного варианта инвестиций вариант является эффективным, если внутренний коэффициент этого варианта не меньше норматива эффективности инвестиций. Период возврата инвестиций. Период возврата капитальных вложений характеризует длительность периода, по истечению которого кумулятивный прирост дохода предприятия в результате осуществления инвестиционного проекта становится равным величине инвестиций. Вариант проекта считается эффективным, если период возврата капитальных вложений не превышает нормативной величины, установленной инвестором. Из нескольких вариантов лучшим является вариант, обеспечивающий минимальную величину периода возврата капиталовложений. Недостатком данного показателя является то, что он не учитывает, как долго и в каких размерах инвестиции обеспечивают поступление доходов после окончания периода возврата. Определение периода возврата по сути дела представляет собой метод определения периода оборачиваемости инвестиционных средств, а не их эффективности.

Методы оценки экономической эффективности инвестиций, не учитывающие динамику затрат и результатов по годам расчетного периода

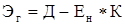

Годовой экономический эффект. Данный метод является упрощенной модификацией метода экономического эффекта за расчетный период. Годовой экономический эффект от реализации инвестиционного проекта (Эг) рассчитывается следующим образом:

|

где Д - ежегодный прирост дохода сверх простого возврата в результате реализации проекта;

Ен - норматив экономической эффективности капитальных вложений;

К - капитальные вложения, необходимые для реализации нововведения.

При оценке эффективности отдельного варианта нововведения вариант считается эффективным, если его годовой эффект не отрицателен. Из нескольких проектных вариантов нововведения лучшим является вариант, обеспечивающий максимальную величину годового экономического эффекта. Коэффициент экономической эффективности инвестиций. Коэффициент экономической эффективности определяется как отношение ежегодного прироста дохода в результате осуществления инвестиционного проекта к величине капитальных вложений, необходимых для реализации проекта

|

Коэффициент эффективности инвестиций является упрощенным вариантом внутреннего коэффициента экономической эффективности. В основе определения коэффициента эффективности инвестиций лежат те же упрощающие допущения, что и в основе определения годового экономического эффекта. Отдельный вариант инвестиционного проекта является эффективным, если его коэффициент эффективности не меньше норматива экономической эффективности инвестиций. Из нескольких вариантов проекта лучшим является вариант, у которого максимальный коэффициент экономической эффективности. Период возврата инвестиций. Упрощенная модификация периода возврата основана на предположении, что величина прироста дохода постоянна по годам расчетного периода:

Каждый из методов оценки экономической эффективности инвестиционных проектов имеет определенные достоинства и недостатки. Не может быть рекомендован один метод в качестве универсального, при этом методы оценки эффективности нельзя рассматривать как взаимоисключающие. Принятие решения об осуществлении проекта должно основываться на одновременном использовании:

1) метода, оценивающего абсолютную величину сверхнормативного эффекта;

2) метода, оценивающего относительную эффективность капитальных вложений;

3) метода, оценивающего оборачиваемость капитальных вложений.

Степень значимости результатов расчетов по каждому из методов для принятия окончательного решения зависит от особенностей конкретной ситуации.

Практическая часть

Задача 1

Рассчитать сумму первоначального вклада, если известно, что банк предлагает 30% годовых. Инвестор, делая вклад, желает иметь на счете в банке через 2 года 5 млн. руб.

Решение

Пусть сумму первоначального вклада будет Х рублей.

На выходе, по истечении двух лет, нужно получить 5 млн. рублей.

За первый год % вложения по вкладу составит 0,3Х

Итого на счету вкладчика за первый год получится сумма Х+0,3Х

За второй год, так сумма на счету увеличилась на 0,3Х % вложения по вкладу составит 0,3(Х+0,3Х)

Итого за два года вклада сумму на счету будет следующая

Х+0,3Х+0,3(Х+0,3Х)

где Х- первоначальный вклад

0,3Х – сумма процента по вкладу за первый год.

0,3*(Х+0,3Х) – сумма процента по вкладу за второй год.

Считаем уравнение:

Х + 0,3Х + 0,3*(Х + 0,3Х) = 5 000 000 руб.

Х + 0,3Х + 0,09Х = 5 000 000

1,69Х = 5 000 000

Х = 5 000 000 / 1,69

Х = 2 958 579 руб. 88 коп.

Проверка:

Сумма вклада 2 958 579 руб. 88 коп.

После первого года сумму вклада увеличится на 30% и составит – 3 846 153 руб. 84 коп.

По окончания второго года сумма вклада увеличится на 30% от суммы на начала года, т.е. 3 846 153 руб. 84 коп. + 30% - итого получаем 4 999 999 руб. 99 коп. (т.е. 5 млн. рублей)

Задача 2

Рассчитать чистую текущую стоимость и сделать вывод об эффективности инвестиций, если известно, что сумма вложения капитала 150 млн. руб., продолжительность вложения – 3 года, годовая сумма поступления денег – 125 млн. руб., процентная ставка – 35% годовых.

Решение

За три года сумма поступления денег от инвестиций составит:

125 млн. * 3года = 375 млн. руб.

Рассчитаем банковские выплаты по процентам от суммы инвестиций исходя из ставки 35% годовых:

За первый год:

0,35 * 150 млн. = 52,5 млн.руб.

За второй год

0,35 * (150 млн. + 52,5 млн.) = 70, 875 млн. руб.

За третий год:

0,35 * (150 + 52,5 + 70,875) = 95,68125 млн. руб.

Итого за три года:

52,5 + 70,875 + 95,68125 = 95,68125 млн. руб.

Прибыль с инвестиций, т.е. поступление денег за минусом банковских выплат по процентной ставке составит:

375 млн. – 95,68125млн. = 155,94375 млн. (или 155 943 750 руб.)

Эффективность вложений в % (отношение поступление «чистых» денег к сумме инвестиций) составит:

(155,94375млн. / 150млн.) *100% = 103,6925 %

Список литературы

1. Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: Федеральный закон от 25.02.99 г. № 39-ФЗ.

2. Артеменко В.Г., Беллиндир М.В. Финансовый анализ: Учебное пособие. – М.: Издательство «Дело и Сервис»; Новосибирск: Издательский дом «Сибирское соглашение», 2008. – 305 с.

3. Бузова, И.А. Коммерческая оценка инвестиций / И.А. Бузова, Г.А. Маховикова, В.В. Терехова.- СПб.: Питер, 2008.-432 с.

4. Захарова, А.П. Оценка эффективности инвестиционных проектов в схемах и таблицах / А. П. Захарова. – Владивосток: Изд.–во ДВГАЭУ, 2002. – 76 с.

5. Шманев С. Модель оценки результатов инвестиционной политики предприятия // Инвестиции в России. – 2005. - №12. – С.22 – 25.

[1] Соколова, Т.Ю. Условия развития и сущность экономических отношений лизинга в России [Текст] / Т.Ю. Соколова // Экономические науки. - 2007. - № 1(26).3

[2] Феофанов И.В. Инвестиционный анализ как инструмент определения эффективности инвестиционных проектов // Финансы, денежное обращение и кредит: Науч. зап. / Под ред. А.Ю. Казака – Екатеринбург: Изд-во УрГЭУ, 2007.

[3] Хмелевской М.В. Использование схемы финансового лизинга в рамках финансирования инвестиционных проектов. // Российское предпринимательство, 2007 №8.