Оцениваем сырье, переданное в производство

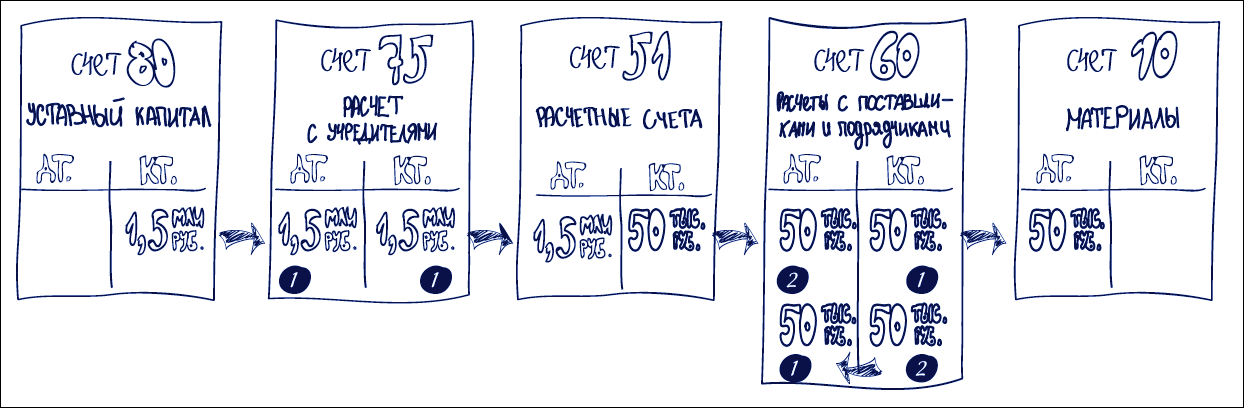

Мы ведем учет в новой производственной компании. Сегодня разберемся, как правильно отражать затраты на изготовление продукции. Итак, у нас уже сформирован уставный капитал. Единоличный учредитель внес деньги. Это было отражено проводками по счетам 80, 75 и 51. Далее поставщик отгрузил нам материалы. Мы зафиксировали это проводками по счетам 60 и 10.

Пока материалы находятся на складе, их стоимость хранится на счете 10. Но актив не должен залеживаться на одном счете. Чтобы материалы принесли прибыль, из них надо изготовить продукцию и продать ее.

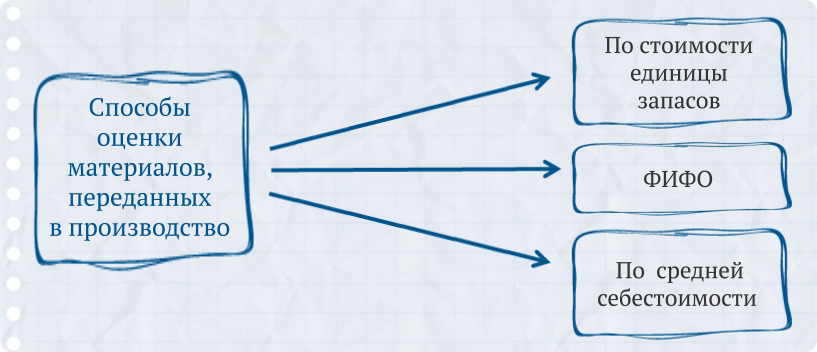

Сырье уходит со склада в производство. Бухгалтеру надо отразить это в учете. При этом важно правильно определить стоимость переданных в производство материалов. Есть три способа оценки: по стоимости единицы запасов, ФИФО и по средней себестоимости.

Выбранные методы оценки по каждой группе или виду материалов компания должна закрепить в учетной политике.

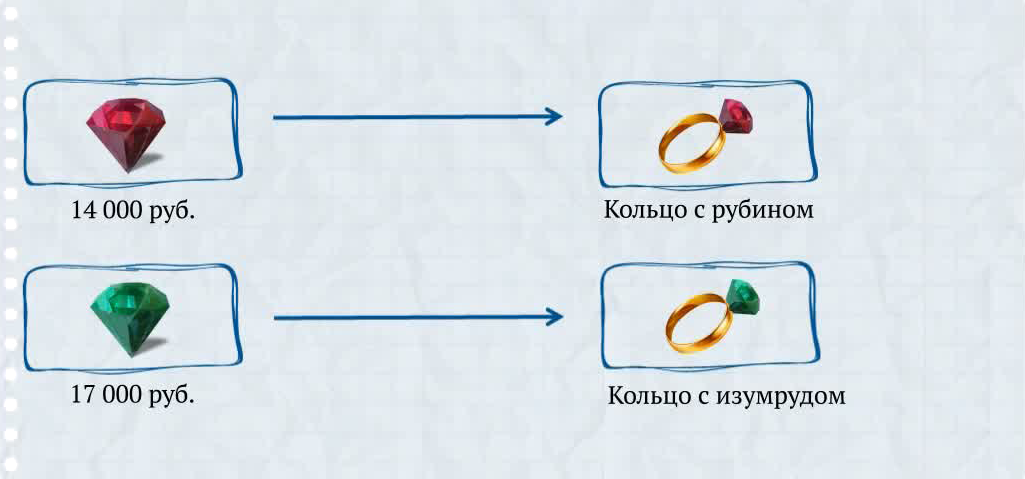

Оценка по себестоимости каждой единицы запасов

Этот метод применяется в отношении материалов, у которых одна единица не может свободно заменять другую.

Например, этот способ используют для учета драгоценных металлов и камней, радиоактивных веществ и других подобных материалов. При использовании этого метода предполагается, что всегда точно известно, из какой поставки взята та или другая единица материалов. В этом случае компания может точно определить себестоимость каждой списываемой единицы.

ФИФО

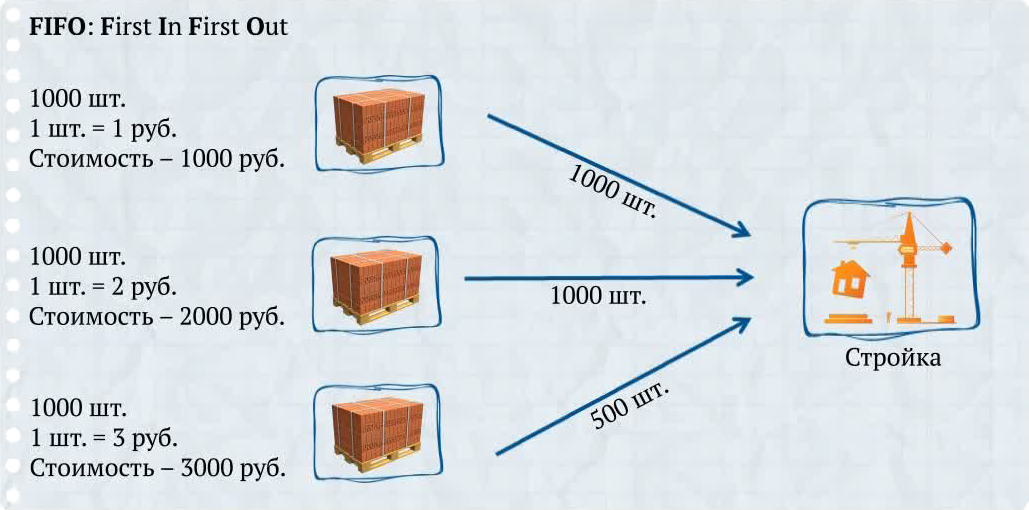

Название этого метода – ФИФО – переводится с английского как «первый вошел, первый вышел»: first in, first out. Иными словами, материалы, поступившие ранее других, передаются в производство первыми. Это означает: если на складе имеется несколько партий однородных материалов, сначала списывают материалы из первой закупки, затем из второй и т. д.

Например, строительная компания закупила кирпич. Кирпич покупали тремя партиями – по тысяче кирпичей в каждой.

Цена одного кирпича:

· из первой партии – 1 руб.,

· из второй партии – 2 руб.,

· из третьей партии – 3 руб.

Общая стоимость:

· первой партии – 1000 руб.,

· второй партии – 2000 руб.,

· третьей партии – 3000 руб.

В течение месяца на стройке было израсходовано 2500 кирпичей. Рассчитаем стоимость кирпича, которую бухгалтерия должна списать на себестоимость строительства, используя метод ФИФО.

Поскольку было использовано 2500 кирпичей, на себестоимость будет списано:

· из первой партии: 1000 шт. х 1 руб/шт. = 1000 руб.;

· из второй партии: 1000 шт. х 2 руб/шт. = 2000 руб.;

· из третьей партии: 500 шт. х 3 руб/шт. = 1500 руб.

Итого: 4500 руб. (1000 + 2000 + 1500).

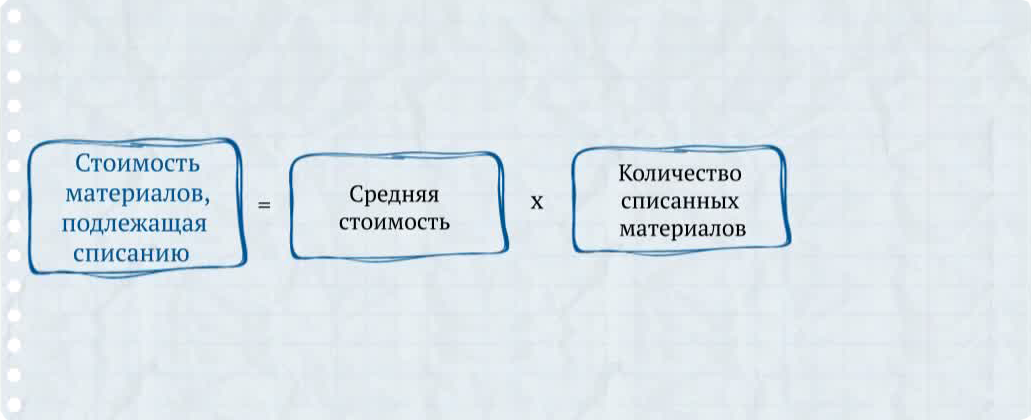

Оценка по средней себестоимости

Чтобы списать материалы, используя этот способ, сначала нужно определить среднюю стоимость единицы материалов:

Чтобы установить стоимость материалов, которая подлежит списанию, среднюю стоимость умножают на общее количество списанных материалов:

Например, строительная компания закупила кирпич. Кирпич покупали тремя партиями – по тысяче кирпичей в каждой.

Цена одного кирпича:

· из первой партии – 1 руб.,

· из второй партии – 2 руб.,

· из третьей партии – 3 руб.

Общая стоимость:

· первой партии – 1000 руб.,

· второй партии – 2000 руб.,

· третьей партии – 3000 руб.

Средняя стоимость единицы материала (кирпича) – 2 руб/шт.:

(1000 руб. + 2000 руб. + 3000 руб.): (1000 шт. + 1000 шт. + 1000 шт.).

В течение месяца на стройке было израсходовано 2500 кирпичей.

На себестоимость списываются 5000 руб. (2500 шт. х 2 руб/шт.).

Можно установить один и тот же способ для всех видов сырья и материалов. А можно к разным группам применять разные способы, но делать это надо постоянно. Менять способы для разных групп нельзя. Все зависит от специфики работы конкретного предприятия.