Оплачиваем аванс за материалы

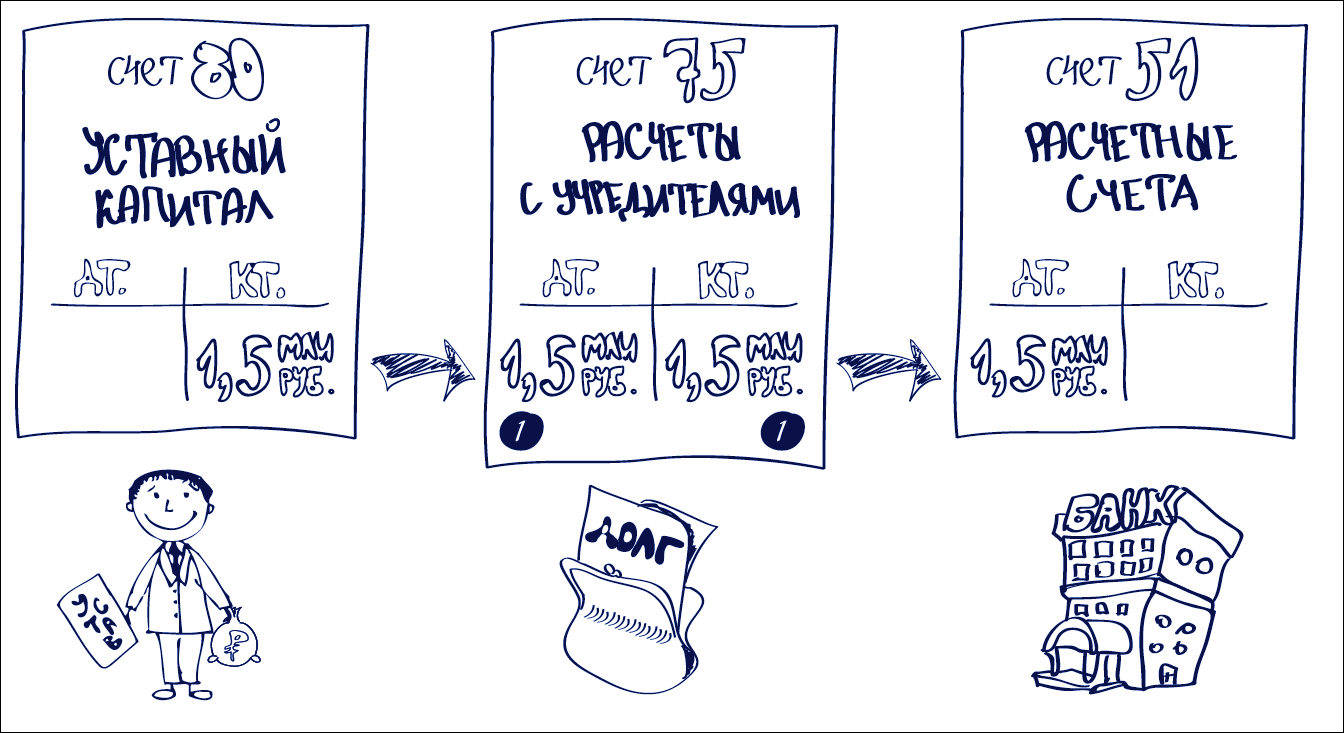

Мы продолжаем вести учет только что открывшейся компании. Первые бухгалтерские проводки были уже сделаны. На счете 80 мы отразили размер уставного капитала – это полтора миллиона рублей. Их полностью внес наш единственный учредитель. Его задолженность, которую мы отражали на счете 75, погашена. Деньги учредителя поступили на расчетный счет – в дебет счета 51. Итак, это то, что мы с вами уже сделали. А теперь компании нужно закупить материалы.

Далее предприятию надо закупить материалы. Для этого нужно перечислить деньги со своего расчетного счета на расчетный счет поставщика. То есть деньги перетекают из кошелька компании в карман поставщика.

Ушедшие со счета безналичные деньги надо отражать по кредиту счета 51 «Расчетные счета».

Всегда при списании со счета в банке безналичных денег кредитуем пятьдесят первый счет.

Карман всех поставщиков, которые продают вашему предприятию свои товары, выполняют для него какие-то работы, оказывают какие-то услуги, находится на счете 60. Его полное название – «Расчеты с поставщиками и подрядчиками».

К счету 60 обычно открывают несколько субсчетов. Во-первых, для учета ценностей, поступивших от контрагентов. Например, можно завести субсчет 1 «Расчеты по материалам».

Во-вторых, удобно открыть специальный субсчет для авансов. Присвоим ему номер 2 – «Расчеты по авансам выданным».

Когда компания перечисляет аванс контрагенту, то у него появляется долг перед организацией. Этот долг отражают по дебету счета 60.

Аванс – это актив компании. В балансе его называют дебиторской задолженностью. Обратите внимание: счет 60 – активно-пассивный.

|

|

По дебету там числятся долги контрагентов перед нами. То есть стоимость товаров, которые они должны нам поставить, услуг, которые они должны нам оказать, или работ, которые они должны для нас выполнить. А по кредиту счета 60 отражаются наши долги перед контрагентами.

Принимаем материалы на склад

До тех пор, пока предоплаченные материалы не поступили на склад, поставщик считался должником компании. Но как только материалы придут, его долг обнулится.

А значит, надо списать его из кредита счета 60.

Расчеты за полученные покупки обычно отражают на отдельном субсчете счета 60. Возьмем уже упомянутый нами субсчет «Расчеты за материалы» (1).

До тех пор, пока предоплаченные материалы не поступили на склад, поставщик считался должником компании. Но как только материалы придут, его долг обнулится. А какой же счет нам надо дебетовать?

Конечно, счет 10 «Материалы»! Правило: получили на склад сырье, материалы, инвентарь – дебетуем счет 10 «Материалы».

На этом счете хранят стоимость материально-производственных запасов. К ним относятся как сами материалы (доски, гвозди), так и специальный инвентарь (молотки, пилы), спецодежда, топливо, запчасти, полуфабрикаты. Загляните в план счетов, чтобы посмотреть, какие субсчета предлагается открыть к счету 10.

Теперь выясним, какую стоимость записать в дебете счета 10. Обычно это сумма, потраченная на покупку материалов. Ее называют фактической себестоимостью. Но бывает, что, приобретая материалы, компания потратилась на что-то еще. Например, на доставку покупки от поставщика до склада. Такие расходы тоже включают в фактическую себестоимость материалов. НДС, который входит в стоимость покупки, на счете 10, как правило, не учитывают. Хотя бывают и исключения.

|

|

Заметим, что есть и другой способ учета купленных материалов на счете 10 – по учетной стоимости их группы. Но его используют редко.

Но вернемся к счету 60. Один субсчет этого счета мы дебетовали, а второй кредитовали. Чтобы было очевидно, что расчеты по сделке закрыты, субсчета надо обнулить. Для этого делают внутреннюю проводку. Так называют бухгалтерскую запись с участием двух разных субсчетов одного счета.

Внутренней проводкой бухгалтер зачитывает выданный поставщику аванс в счет оплаты совершенной у него же покупки.

Пример

«СуперБлок» будет производить кирпичи. Для этого нужна глина. Мы заключили договор поставки на 50 000 руб. Эту сумму авансом перечислили поставщику с расчетного счета. НДС не входит, так как продавец применяет упрощенную систему налогообложения и не платит налог.

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» (2)

КРЕДИТ 51 «Расчетные счета»

- 50 000 руб. – перечислен аванс по договору поставки глины.

Проводка в мемориальном ордере:

Получив оплату, поставщик на следующий день за свой счет доставил глину стоимостью 50 000 руб. (без НДС). К качеству претензий не возникло, и глину приняли на склад «СуперБлока».

ДЕБЕТ 10

КРЕДИТ 60 субсчет «Расчеты за материалы»

- 50 000 руб. – оприходована глина, поступившая от поставщика;

ДЕБЕТ 60 субсчет «Расчеты за материалы» (1)

КРЕДИТ 60 субсчет «Расчеты по авансам выданны» (2)

- 50 000 руб. – зачтен аванс, ранее перечисленный поставщику.

Проводки в мемориальном ордере:

В заключение обратите внимание, какие еще бывают проводки по счету 60:

И счету 10: