Суммарный оборот Бакинской фондовой биржи за январь-февраль 2006 года составил 100 499 209,22 маната, оборот за аналогичный период прошлого года составил 25 430 437,46 маната. Структурно по инструментам биржевой оборот выглядит следующим образом:

|

Из указанного объема 68 618 098,58 маната пришлось на долю размещений нот Национального банка, оборот на вторичном рынке по этому инструменту составил 5 315 094,82 маната. Оборот за январь-февраль 2005 года на первичном рынке нот составил 19 845 435,48 маната, объем сделок на вторичном рынке по этому инструменту составил 803 133,60 маната. Объем размещения ГКО Министерства финансов составил за рассматриваемый период 13 048 276,36 маната, в январе-феврале прошлого года операции по ГКО не проводились. Оборот по ГКО на вторичном рынке в январе-феврале этого года составил 1 701 228,08 маната. Оборот по репо составил в этом году 8 408 789,32 маната (репо-операции в течение января-февраля прошлого года проводились на сумму 1 988 785,39 маната). В секторе корпоративных бумаг на долю размещений акций пришлось 1 575 340 манатов (в январе-феврале 2005 года этот показатель составлял 1 856 711 манатов. Оборот на вторичном рынке по акциям составил 1 350 431 манатов (аналог по прошлом году – 598 960,96 маната. Объем размещения корпоративных облигаций за этот период составил 96 562,11 маната, оборот на вторичном рынке облигаций составил 385 388,95 маната (в январе-феврале прошлого года операции по корпоративным облигациям проводились только на вторичном рынке – на сумму в 337 411,03 маната).

Среднесуточный оборот в январе-феврале составил 2,513 млн. манатов. Отметим, что в течение прошлого года среднесуточный оборот на БФБ составил 2,057 млн. манатов.

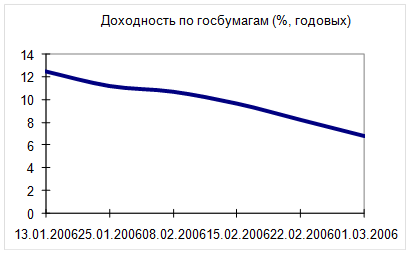

За рассматриваемый период на рынке государственных ценных бумаг наблюдалось резкое снижение доходности, что стало следствием превышение спроса над предложением:

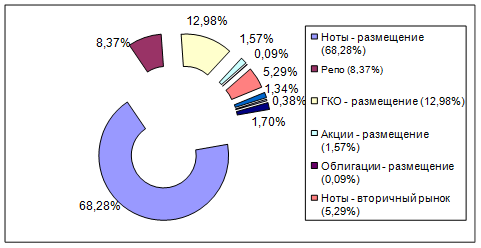

Суммарный оборот Бакинской фондовой биржи за январь-март 2006 года составил 171 108 523,85 маната, оборот за аналогичный период прошлого года составил 53 424 041,30 маната. Структурно по инструментам биржевой оборот выглядит следующим образом.

Из указанного объема 111 378 553,08 маната пришлось на долю размещений нот Национального банка, оборот на вторичном рынке по этому инструменту составил 8 231 490,86 маната. Оборот за январь-март 2005 года на первичном рынке нот составил 34 678 413,38 маната, объем сделок на вторичном рынке по этому инструменту составил 1 999 287,20 маната. Объем размещения ГКО Министерства финансов составил за рассматриваемый период 17 979 132,66 маната, в январе-марте прошлого года операции по ГКО не проводились. Оборот по ГКО на вторичном рынке в январе-марте этого года составил 3 099 369,18 маната. Оборот по репо составил в этом году 14 586 649,73 маната (репо-операции в течение января-марта прошлого года проводились на сумму 7 793 014,23 маната).

В секторе корпоративных бумаг на долю размещений акций пришлось 11 134 136 манатов (в январе-марте 2005 года этот показатель составлял 7 352 291 манатов). Оборот на вторичном рынке по акциям составил 1 458 943 манатов (аналог по прошлом году – 769 750,96 маната). Объем размещения корпоративных облигаций за этот период составил 2 754 157,11 маната, оборот на вторичном рынке облигаций составил 486 092,23 маната (в январе-марте прошлого года операции по корпоративным облигациям проводились только на вторичном рынке – на сумму в 831 284,53 маната).

Структурно по инструментам биржевой оборот выглядит следующим образом:

Соотношение оборотов на первичном и вторичном рынках

Январь-март - 2006

3.2 Пути дальнейшего развития на рынке государственных

Ценных бумаг

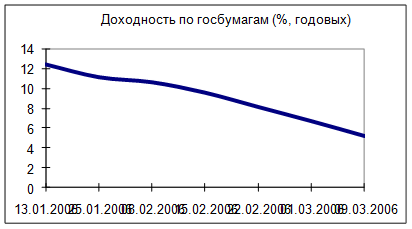

Самым актуальным вопросом на сегодняшнем рынке ценных бумаг является резкое снижение доходности по государственным бумагам. На аукционе по нотам 9 марта доходность снизилась до небывало низкого уровня: в 5,22% годовых. Притом, что в начале года этот показатель составлял 11-12% годовых.

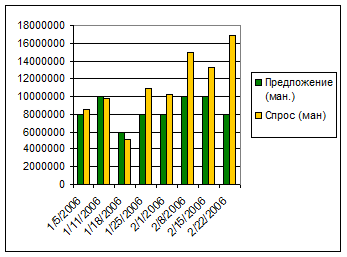

При этом практически на всех аукционах наблюдается превышение спроса (объем подаваемых со стороны инвесторов заявок) над предложением (объем эмиссии):

ГКО: НОТЫ:

ГКО: НОТЫ:

В этой связи отметим теперь два пути дальнейшего развития на рынке государственных ценных бумаг, и в первую очередь, ГКО, так как они являются в большей степени инвестиционными бумагами и цель их выпуска связана с государственным бюджетом. Первый путь – регрессивный. В этом случае доходность стабилизируется на некотором уровне, скажем, на уровне 7% годовых, и рынок будет постепенно коллапсироваться. В некоторой степени это имеет место уже сейчас: с начала года погашены и не переразмещены три выпуска. Но в этом случае эмитенту, то есть Министерству финансов, будет сложно в случае необходимости увеличить заимствования на этом рынке. Нельзя забывать о том, что государственный бюджет предполагает погашения дефицита в размере 130 млн. манатов за счет выпуска ГКО. Очевидно, что в случае коллапсирования рынка это станет недостижимым.

Второй путь – прогрессивный. Он представляется нам значительно более дельным, как с позиции перспективы, так и с позиции текущего состоянии. В этом случае эмитенты могут расширить предложение, то есть привлекать еще больше, чем это происходит на рынке нот и ГКО, причем обеспечить возможность досрочного выкупа. Это несколько поднимет доходность, возможно до уровня рефинансирования, но рынок не будет заторможен в своем развитии, и соответственно, в любой момент на нем можно будет провести любые новые операции и процедуры. Сейчас, по нашему мнению, нельзя «отпугнуть» инвесторов на рынке госбумаг, а это очень легко можно сделать и фактором доходности и «необеспечением» предложения. Разумеется, банки, как развитые финансовые институты в конце концов найдут более доходное приложение своим средствам, нежели ГКО, а вернуть их на рынок потом будет крайне сложно.

Заключение

Итак,в марте текущего года началась реализация 18-ти месячного проекта ТАСIS “Развитие рынка ценных бумаг Азербайджанской Республики” стоимостью 1 млн. 300 тыс. ЕВРО. Мы расцениваем это как особое внимание Европейского Союза к развитию организованного рынка ценных бумаг суверенного Азербайджана. В рамках проекта предусмотрены тренинги, экспертиза нормативно-правовой базы, подготовка свода требований для работы на рынке ценных бумаг, разработка механизмов для внедрения новых рыночных инструментов, создание электронной базы ГКЦБ, совершенствование системы защиты прав инвесторов. Такие значительные проекты способствуют изучению и внедрению мирового опыта в новые сферы национальной экономики. Безусловно, при наличии организованной рыночной инфраструктуры местным специалистам необходимы консультации опытных зарубежных профессионалов. Азербайджанский рынок ценных бумаг постепенно растет, становясь основой инфраструктуры финансового рынка республики. Реальный сектор экономики поступательно наращивает объемы эмиссии ценных бумаг, но только часть из них формирует профессиональный рынок. гшггшннгн гннгнИ сегодняшняя наша задача сводится к формированию корпоративного рынка. Еще не все руководители АО пришли к осознанию необходимости корпоративного развития путем заимствования свободных средств на рынке. Наряду с этим мы постоянно рассматриваем возможности эффективного использования векселей в решении вопросов внутренних долгов, стимулирования внутреннего рынка, роль коммерческих банков в развитии рынка ценных бумаг, механизмы поэтапного введения новых финансовых инструментов, ратуем за повсеместное введение западных стандартов бухгалтерской отчетности и др. Шаг за шагом мы реализовываем концепцию дальнейшего развития финансового рынка и создания в будущем целостного рынка финансовых услуг согласно практике развитых стран.

Самым актуальным вопросом на сегодняшнем рынке ценных бумаг является резкое снижение доходности по государственным бумагам. На аукционе по нотам 9 марта доходность снизилась до небывало низкого уровня: в 5,22% годовых. Притом, что в начале года этот показатель составлял 11-12% годовых.

Наш рынок еще очень молод по сравнению с мировыми рынками. Нигде в мире рынок ценных бумаг не развивался гладко, не случайно же его называют “рынком ожиданий”, ибо жизнь нередко преподносит сюрпризы. Тем не менее тенденции позитивной динамики в экономической жизни страны, новые реалии развития на нынешнем рыночном пространстве позволяют прогнозировать, что вскоре, на наш взгляд, в Азербайджане будет создан компактный, но очень надежный корпоративный рынок.

Литература:

1. Жуков Е.Ф. «Ценные бумаги и фондовые рынки.» ЮНИТИ 2002 г.

2. Воробьёв П.В.

«Ценные бумаги и фондовая биржа.» Москва 2003 г.

3. Дегтярёва О.И., Кандинская О.А. «Биржевое дело.» Москва 2001 г.

4. Клещенко Н.Т. «Рынок ценных бумаг» Москва 2002 г.

5. Экономический журнал «Consulting & Business» Ст. «Изменения на БФБ ценных бумаг» (Январь, 2006)

6. Международный Азербайджанский Журнал «IRS Наследие» Ст. «Рынок ожиданий» оправдывает ожидания (2005 г.)