Для нахождения оптимального решения задачи в зависимости от вида и структуры целевой функции и ограничений используются следующие методы теории оптимальных решений (методы математического программирования):

1)Линейное программирование – если функции f(Х,Y,A,Q) линейные относительно переменных Х.

2)Нелинейное программирование – если функции f(Х,Y,A) не линейны относительно переменных Х.

3) Дискретное программирование, если на управляющие переменные наложено условие дискретности, например, целочисленности.

4) Динамическое программирование, если функция f(Х,Y) имеет специальную структуру и являются аддитивной или мультипликативной от переменной Х.

А также геометрическое, стохастическое, нечеткое математическое, эвристическое программирование.

Исходя из формализации задачи, определяется вид и структура целевой функции. Функции f(Х,Y,A,Q) являются линейными относительно переменных Х, значит метод решения – линейное программирование.

Поиск решения на модели:

Из постановки задачи следует, что общая функция расходов за период будет иметь следующий вид:

. (1)

. (1)

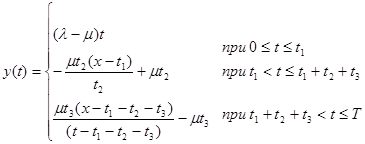

Как следует из рис. 1, текущий уровень запасов описывается так:

Максимальный дефицит Yg выражается через Y (рис. 1)

. (1.1)

. (1.1)

Находим  и

и  , тогда

, тогда

. (2)

. (2)

Обозначим

, (3)

, (3)

Получим

. (4)

. (4)

Подставляя (4) в (1.1), получаем

(5)

(5)

Найдем выражение для функции затрат с учетом (4), (5):

. (6)

. (6)

Для нахождения средних затрат в единицу времени, поделим функцию затрат LT на период времени Т:

. (7)

. (7)

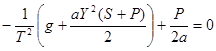

Теперь нужно найти такие значения Y0, T0, для которых функция Lср минимальна. Для этого составляем и решаем систему уравнений из частных производных функции средних затрат в единицу времени Lср по предельному запасу Y и по периоду времени Т:

Получим из первого уравнения системы и приравняем к нулю:

. (8)

. (8)

Из второго аналогично:

. (9)

. (9)

Из (8) получим такое соотношение

. (10)

. (10)

Наконец, из (9) получим

. (11)

. (11)

Подставляя в уравнение (11) выражение для Т из (10), после несложных преобразований получим

(12)

(12)

Подставив в (12) выражение для a из (3) и поделив числитель и знаменатель на λР, получим окончательное выражение для оптимального уровня запаса

; (13)

; (13)

Подставив это выражение в (10), находим оптимальный период поставки

. (14)

. (14)

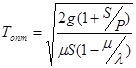

При таких значениях Y0, T0, достигается минимум средних расходов в единицу времени:

. (15)

. (15)

Рассмотрим теперь частные случаи общей задачи:

1)недостаток запасов недопустим (см. рис. 3).

Рис. 3. График изменения запасов в случае, когда недостаток запасов не допустим

Если дефицит запасов недопустим значит, что удельный штраф за дефицит единицы продукта в единицу времени Р = ∞ и подставив S/P =0 в (13) - (15), получим:

, (16)

, (16)

,(17)

,(17)

; (18)

; (18)

2) мгновенные поставки (рис. 4).

Рис. 4. График изменения запасов при мгновенных поставках

Мгновенные поставки означают, что λ = ∞ и μ/λ = 0. Теперь подставим в уравнения (13) - (15), получим

, (19)

, (19)

,(20)

,(20)

; (21)

; (21)

3)дефицит не допускается, поставки мгновенные (рис. 5).

Рис. 5. График изменения запасов в случае, когда не допускается дефицит и поставки мгновенные

Данный частный случай является комбинированным из первого и второго пунктов, которые рассмотрены выше. Подставив Р = ∞ и S/P =0, λ = ∞ и μ/λ = 0 в (13) - (15), получим

, (22)

, (22)

,(23)

,(23)

; (24)

; (24)

Соотношения (22) – (24) называются формулами Уилсона, а (22) - экономическим размером партии.