МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по экономическому обоснованию ВКР

для студентов специальности 09.02.03

Программирование в компьютерных системах

Ростов-на-Дону

| СОГЛАСОВАНО Председатель ГЭК Управляющий ООО «Рнд Софт», к.т.н. ____________ Р.А.Забродин «___»___________ 2020 г. | ОДОБРЕНО Зам. директора по УМР _________ Е.Л. Новикова «___»___________ 2020 г. |

Забродин Р.А., Григорьева Л.Ф., Ревнивцева О.А. Методические указания по экономическому обоснованию выпускной квалификационной работы для студентов специальности 09.02.03 Программирование в компьютерных системах. – Ростов-на-Дону: РКСИ, 2020. – 16 с.

Методическая разработка представляет собой подробную методику проведения экономических расчётов при обосновании проектов, разрабатываемых лицом, зарегистрированным как общество с ограниченной ответственностью и работающим на упрощённой системе налогообложения.

Методические указания адресованы студентам специальности 09.02.03 Программирование в компьютерных системах с целью качественной подготовки и выполнения экономических расчётов по обоснованию проектов, представляемых к защите на Итоговом государственном экзамене.

Содержание

| стр. | |

| Введение …………………………………………………………………………….. | |

| Методика экономического расчета при разработке и эксплуатации программного продукта (сайта) ……………………………………………………. | |

| 1 Расчет стоимости работ, связанных с разработкой программного продукта (сайта) ……………………………………………………………………. | |

| 1.1 Расчет прямых расходов ……………………………………………. | |

| 1.1.1 Расчёт расходов на оплату труда …………………………….. | |

| 1.1.2 Расчёт страховых взносов во внебюджетные фонды ………. | |

| 1.2 Определим накладные расходы на разработку программного продукта (сайта) …………………………………………. | |

| 1.2.1 Расчёт расходов на услуги связи …………………………….. | |

| 1.2.2 Расчёт расходов на коммунальные услуги …………………… | |

| 1.2.3 Расчёт расходов на рекламу ………………………………….. | |

| 1.2.4 Расчёт прочих расходов ……………………………………….. | |

| 1.2.5 Расчёт общей суммы накладных расходов …………………….. | |

| 1.3 Расчёт себестоимости работ по разработке программного продукта (сайта) ……………………………………………………………. | |

| 1.4 Расчет суммы выручки от реализации программного продукта (сайта) ……………………………………………………………. | |

| 1.5 Расчет суммы единого налога при применении упрощенной системы налогообложения ………………………………………………… | |

| 1.6 Расчет чистой прибыли организации ………………………………… | |

| 2 Расчет стоимости владения программным продуктом …………………………. | |

| 3 Смета затрат на проект …………………………………………………………… |

Введение

Методические указания предназначены для студентов колледжа специальности 09.02.03 Программирование в компьютерных системах, выполняющих выпускную квалификационную работу (ВКР).

Разработка экономического обоснования в рамках выпускной квалификационной работы, прежде всего, позволит закрепить студентам теоретические знания, связанные с определением экономической оценки затрат, возникающих при создании программного продукта (сайта), и выработать практические навыки проведения расчета общей стоимости проекта и стоимости владения программным продуктом (сайтом) на примере определенной разработки.

Методические указания носят универсальный характер и учитывают особенности экономической деятельности организаций IT-сферы. В качестве примера показано экономическое обоснование программного продукта (сайта), разработанного лицом, зарегистрированным как общество с ограниченной ответственностью и работающим на упрощённой системе налогообложения.

В процессе подготовки технических разделов ВКР студент должен выполнить все необходимые расчеты, связанные с экономическим обоснованием проекта, и согласовать их с консультантом по экономическому обоснованию, подготовить раздел «Экономическое обоснование» с учетом данных методических указаний и рекомендаций консультанта по экономическому обоснованию проекта. После устранения всех замечаний, связанных с экономическим обоснованием ВКР консультант по экономическому обоснованию подписывает титульный лист пояснительной записки.

Методика экономического расчета

при разработке и эксплуатации программного продукта

1 Расчет стоимости работ, связанных с разработкой программного продукта (сайта).

1.1 Расчет прямых расходов.

Прямые расходы включают в себя:

- расходы на оплату труда с учетом трудозатрат;

- страховые взносы во внебюджетные фонды.

1.1.1 Расчёт расходов на оплату труда

Разработкой проекта будет заниматься техник-программист.

Заработная плата техника-программиста составит 25 000 руб. в мес.*

(*Берется на основе оценок заработных оплат на рынке труда, например с помощью поиска на www.hh.ru ищем «программист PHP»)

Для экономических расчётов произведём расчёт фонда оплаты труда работника, занимающегося разработкой проекта за год. Расчёт произведём по формуле:

ФОТ = ЗП ×n,

где

ФОТ–фонд оплаты труда работника, руб.;

ЗП – заработная плата работника, руб.;

N – количество месяцев в году, мес.

ФОТ год = 25 000×12= 300 000 руб.

Определим стоимость трудозатрат за 1 час.

Сtчас = ФОТ/Nрв,

где

Сtчас – стоимость трудозатрат за 1 час, руб.;

ФОТ год – фонд оплаты труда работника, руб.;

Nрв – норма рабочего времени при 40-ка часовой рабочей неделе, в соответствии с производственным календарём на 2020 год, час*

(*Норма рабочих дней при 40 часовой недели в соответствии с производственный календарем текущего года – https://www.garant.ru/calendar/buhpravo/).

Сtчас = 300 000/1979 = 151,59 руб.

Рассчитаем сумму расходов на оплату труда, связанных с разработкой программного продукта (сайта). Расчёт расходов на оплату труда с учётом трудозатрат занесём в таблицу 1.

Таблица 1 – Расчет расходов на оплату труда с учетом трудозатрат.

| Общая стоимость работ, руб. | Стоимость трудозатрат в час, руб. | Трудозатраты, час | Наименование работ/услуг |

| 151,59 | … | ||

| … | |||

| - | Итого: |

1.1.2 Расчёт страховых взносов во внебюджетные фонды

Юридические лица, производящие выплаты физическим лицам, обязаны уплачивать страховые взносы.

Тарифы страховых взносов составляют:

- на обязательное пенсионное страхование – 22,0%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9%;

- на обязательное медицинское страхование – 5,1 %;

Так же организация обязана уплачивать взнос на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 0,2%.

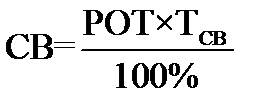

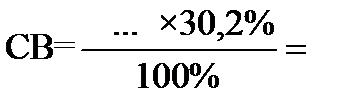

Расчет страховых взносов произведем по формуле:

,

,

где

СВ – сумма страховых взносов, руб.;

РОТ – расходы на оплату труда, руб.;

ТСВ – тариф страхового взноса, %.

1.2 Определим накладные расходы на разработку программного продукта (сайта)

Накладные расходы включают в себя:

- услуги связи (интернет, телефон);

- коммунальные расходы;

- расходы на рекламу;

- прочие.

Для расчёта накладных расходов рассчитаем временные сроки выполнения проекта. Расчёт произведём по формуле:

СП = tобщ /8,

где

СП – временные сроки выполнения проекта, дн.;

tобщ – общая сумма трудозатрат (из таблицы 1), час.;

8 – стандартный рабочий день при 40-ка часовой рабочей неделе, час.

СП = …../8=

1.2.1 Расчёт расходов на услуги связи

Для расчёта расходов на услуги связи следует стоимость услуг связи в месяц* разделить на количество дней в месяце и умножить на длительность проекта. Расчёт услуг связи произведём по формуле:

(*Например, стоимость интернета – 550 рублей, сотовая связь – 400 рублей.)

Ру.с. =(Ринтернет + Ртел. связь + и т.д.)/Кол-во дней (мес)×СП,

где

Ру.с. – расходы на услуги связи, руб.;

Ринтернет + Ртел. связь + и т.д. – расходы на интернет, мобильную связь и т.д.;

Кол-во дней (мес) – среднее количество рабочих дней в месяце, дн.;

СП – временные сроки выполнения проекта, дн.

Ру.с. =(550+400)/21×…=

1.2.2 Расчёт расходов на коммунальные услуги

Для расчёта коммунальных услуг необходимо среднюю рыночную ставку на коммунальные услуги за 1 квадратный метр* умножить на площадь помещения, используемого для выполнения работ по созданию программного продукта (сайта).

(* Средняя рыночная ставка на коммунальные услуги за 1 кв. метр составляет 110-120 рублей).

Расчёт коммунальных услуг произведём по формуле:

Ркоммунальные = nк.у. × S,

где

Ркоммунальные – расходы на коммунальные услуги, руб.;

nк.у. – средняя рыночная ставка на коммунальные услуги за 1 кв. метр;

S – площадь помещения в кв.метрах.

Ркоммунальные = 110 × 18 =

1.2.3 Расчёт расходов на рекламу

Расходы на рекламу возьмём как процент от расходов на оплату труда. Предположим, что этот процент составит 15%* (*10-20% – показатель по рынку при составлении экономического обоснования). Сумма расходов на рекламу рассчитывается по формуле

Рреклама = РОТ×nреклама/100%,

где

Рреклама – сумма расходов на рекламу, руб.

РОТ – расходы на оплату труда, руб.;

nреклама – норматив расходов на рекламу, %.

Рреклама = …×15%/100%=… руб.

1.2.4 Расчёт прочих расходов

Прочие расходы определим как процент* от расходов на оплату труда. (*Среднерыночное значение этого норматива составляет примерно 10%). Сумма прочих расходов рассчитывается по формуле:

Рпрочие = РОТ×nпрочие/100%,

где

Рпрочие – сумма прочих расходов, руб.

РОТ – расходы на оплату труда (из таблицы 1), руб.;

Nпрочие – норматив прочих расходов, %.

Рпрочие = …. × 10% / 100% = … руб.

К прочим расходам также можно отнести:

- аренду виртуального сервера с подключением сети Интернет и любого другого оборудования для начала разработки (если это стало необходимо в процессе анализа требований заказчика при разработке архитектуры проекта);

- приобретение лицензии на использование Программного продукта, в месяц в руб. (если это стало необходимо в процессе анализа требований заказчика при разработке архитектуры проекта).

1.2.5 Расчёт общей суммы накладных расходов

Определим общую сумму накладных расходов по формуле

Рнакладные= Ру.с. + Ркоммунальные + Рреклама +Рпрочие

Рнакладные = … + … + … + … = … руб.

1.3 Расчёт себестоимости работ по разработке программного продукта (сайта)

Себестоимость работ по проекту включает в себя:

- расходы на оплату труда;

- страховые взносы;

- накладные расходы.

Расчёт себестоимости работ по проекту, то есть цену создания программного продукта (сайта) (Ср) сведём в таблицу 2.

Таблица 2 – Себестоимость работ по созданию программного продукта (сайта)

| Сумма, руб. | Статьи расходов |

| Расходы на оплату труда | |

| Страховые взносы | |

| Накладные расходы | |

| Итого: |

1.4 Расчет суммы выручки от реализации программного продукта (сайта)

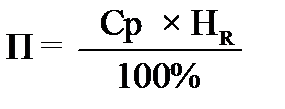

Цена создания и реализации программного продукта (сайта), то есть выручка от реализации проекта определяется по формуле:

В реал = Ср + П,

где

Ср – себестоимость работ или затраты на создание программного продукта (сайта);

П – планируемый размер прибыли.

Размер прибыли определяется исходя из нормы рентабельности* по формуле:

,

,

где

НR – уровень рентабельности проекта.

(*Может быть взята в размере от 10% до 30%, на выбор. Но нужно помнить следующее: чем больше это значение, тем прибыль больше, но конкурентоспособность продукта ниже).

П =

В реал =

Основные показатели, учитываемые при расчете цены программного продукта (сайта) приведены в таблице 3.

Таблица 3 – Расчет цены программного продукта (сайта).

| Сумма, руб. | Наименование показателя |

| Затраты на создание программного продукта (сайта) (себестоимость) | |

| Прибыль | |

| Выручка от реализации проекта |

1.5 Расчет суммы единого налога при применении упрощенной системы налогообложения

Согласно ст. 346.12 НК РФ налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения.

Объектом налогообложения признаются:

- доходы;

- доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком.

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6%. Законами субъектов Российской Федерации могут быть установлены налоговые ставки в пределах от 1 до 6 процентов в зависимости от категорий налогоплательщиков.

В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15%. Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

IT-сфера не является метериалоёмкой. Как правило, удельный вес расходов в общей сумме выручки таких организаций составляет менее 60%. Поэтому для названной сферы деятельности целесообразно выбрать в качестве объекта налогообложения доходы. В этом случае ставка налога составит 6%.

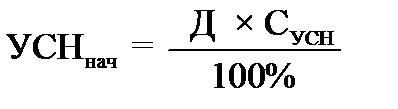

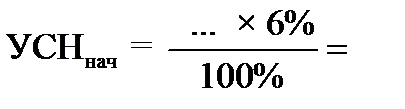

Произведем расчет суммы единого налога по формуле:

,

,

где

УСНнач – сумма единого налога начисленная, руб.;

Д – доход, руб.;

СУСН – ставка налога, %.

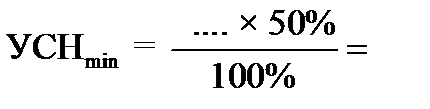

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога, исчисленную за налоговый период, на сумму страховых взносов, но не более, чем на 50%.

Определим сумму минимального налога по формуле:

,

,

где

УСНmin – минимальная сумма налога, руб.

Произведем расчет суммы единого налога, подлежащей перечислению в бюджет по одной из формул:

УСНбюждет = УСНнач – УСНmin

УСНбюджет = УСНнач – Страховые взносы

УСНбюджет =

1.6 Расчет чистой прибыли организации

Рассчитаем сумму чистой прибыли, остающаяся в распоряжении организации, послу уплаты единого налога по формуле

Пчистая = П – УСНбюджет,

где

П – планируемая сумма прибыли от реализации проекта, руб.;

УСН бюджет – единый налог, подлежащий уплате в бюджет, руб.

Расчет чистой прибыли организации от разработки программного продукта (сайта), сведём в таблицу 4.

Таблица 4 – Расчёт чистой прибыли организации от разработки программного продукта (сайта).

| Сумма, руб. | Наименование статей |

| Себестоимость работ по проекту | |

| Планируемая сумма прибыли | |

| Выручка от реализации проекта | |

| Сумма единого налога, подлежащая уплате в бюджет | |

| Прибыль, остающаяся в распоряжении организации, после уплаты единого налога при применении УСН |

2 Расчет стоимости владения программным продуктом

Стоимость владения программным продуктом включает в себя:

1) Эксплуатационные расходы на обслуживание разработанного программного продукта, измеряются в часах затраченных на указанные ниже виды работ, например:

- установка и тестирование программных обновлений разработанного ПО, час;

- оптимизация производительности ИС, связанная с ростом базы данных, час;

- консультации по настройке и работе с ПО, час;

- наполнение магазина контентом (описание + фото), час;

- и любые другие виды работ, которые могут понадобиться в течении года, чтобы разработанное ПО функционировало в рабочем режиме.

2) Ежемесячные затраты на функционирование программного продукта, например:

- аренда выделенного облачного сервера, руб./месяц;

- аренда выделенного канала связи к облачному серверу, руб./месяц;

- аренда хостинга, руб./месяц;

- стоимость программного обеспечения сервера/базы данных, если они платные и куплены в аренду годовую месячную

- стоимость домена;

- и любые другие виды: услуг, продуктов, сервисов за которые ежемесячно (ежегодно) заказчику необходимо осуществлять фиксированные платежи.

Таблица 5 – Расчет эксплуатационных расходов.

| Сумма, руб./месяц | Стоимость трудозатрат в час, руб. | Количество часов, час/мес. | Виды затрат |

| Эксплуатационные расходы, (Эр): - установка и тестирование программных обновлений разработанного ПО; - оптимизация производительности ИС, связанная с ростом базы данных; - консультации по настройке и работе с ПО; - наполнение магазина контентом (описание + фото); - ….. свой вариант | |||

| Сумма, Эр | - | Итого: |

Таблица 6 – Расчет затрат на функционирование.

| Сумма, руб./месяц | Виды затрат |

| Затраты на функционирование, (Зф): - аренда выделенного облачного сервера, руб./месяц; - аренда выделенного канала связи к облачному серверу, руб./месяц; - аренда хостинга, руб./месяц; - стоимость программного обеспечения сервера/базы данных, если они платные и куплены в аренду годовую месячную - стоимость домена; - ….. свой вариант | |

| Сумма, Зф | Итого: |

Итого, стоимость владения (Св) рассчитывается как сумма эксплуатационных расходов и затрат на функционирование по формуле:

Св = Эр + Зф,

где

Св – стоимость владения программным продуктом (сайтом), руб.;

Эр* – сумма эксплуатационных расходов, руб. (*Эксплуатационные расходы определяется произведением количества часов и стоимости трудозатрат за один час (151,59 рубля из расчета выше));

Зф – сумма затрат на функционирование, руб.

Св =

Вывод: Стоимость владения разработанным продуктом, составляет … руб. в месяц.

(На практике, затраты на владение разработанным ПО в первый год, не должны превышать стоимость разработки.)

3 Смета затрат на проект

Смета затрат на проект включает в себя себестоимость проекта, заложенную сумму прибыли разработчика, сумму налоговых платежей. Отдельной строкой необходимо указать стоимость владения программным продуктом (сайтом). Расчёт сметы представлен в таблице 6.

Таблица 7 – Смета затрат на проект.

| № п/п | Статьи сметы затрат на проект | Сумма, руб. |

| Затраты на создание программного продукта (сайта) (себестоимость работ) – п.1.1 + п.1.2 + п.1.3 – (или таблица 2) | ||

| - Расходы на оплату труда (таблица 1) | ||

| - Страховые взносы (расчёт в п. 1.1.2 проекта) | ||

| - Накладные расходы (расчёт в п. 1.1.5 проекта) | ||

| Чистая прибыль (таблица 4) | ||

| Налог по УСН с выручки (расчёт в п. 1.5 проекта) | ||

| ИТОГО общая стоимость работ по проекту | ||

| Стоимость владения программным продуктом, месяц |