ЛИЦЕВАЯ СТОРОНА

ЗАЯВЛЕНИЕ ПЛАТЕЛЬЩИКА НА ОТКРЫТИЕ АККРЕДИТИВА

| ЗАЯВЛЕНИЕ ПЛАТЕЛЬЩИКА НА ОТКРЫТИЕ АККРЕДИТИВА | ОАО “Сбербанк России” | ||||||||

| Дата | Вид платежа | ||||||||

| Сумма прописью | |||||||||

| ИНН Плательщик | Сумма | ||||||||

| Сч. № | |||||||||

| Банк Плательщика | БИК | ||||||||

| Сч. № | |||||||||

| Банк Получателя | БИК | ||||||||

| Сч. № | |||||||||

| ИНН Получатель | |||||||||

| Срок действия аккредитива | |||||||||

| Исполняющий Банк | |||||||||

| Вид аккредитива | |||||||||

| Условие оплаты | |||||||||

| Наименование товаров (работ, услуг), № и дата договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучатель и место назначения | |||||||||

| Платеж по представлению (вид документа) | |||||||||

| Номер счета Получателя | |||||||||

| Дополнительные условия: Комиссии по аккредитиву оплачиваются_____________________________________________________________ (указывается сторона/стороны, оплачивающие комиссии по аккредитиву) | |||||||||

| Специальные инструкции:

Мы уполномочиваем ______________________________списать с нашего счета №___________________

(указать наименование Банка-Эмитента)

денежные средства в сумме_________________________ в качестве покрытия по аккредитиву.

(указать сумму цифрами и прописью)

Применяется договорной тариф за открытие, увеличение суммы, продление срока действияаккредитивав размере __________________________

Обязуемся оплатить сумму комиссий и расходов в соответствии с условиями аккредитива и действующими в Банке тарифами. | |||||||||

| М.П. Плательщика | Должность, подпись уполномоченных лиц Плательщика | Отметка Банка |

ОБОРОТНАЯ СТОРОНА

Отметки Банка

к Заявлению Плательщика на открытие аккредитива от ______________:

| Отметки Подразделения по обслуживанию юридических лиц ОПЕРУ/ОСБ МО/ВСП: |

Формирование покрытия по аккредитиву за счет:

| Должность, Ф.И.О. Подпись | ||||||

| Отметки ЦСКО/ТБ: |  О наличии свободного остатка лимита риска на Банк-контрагент О наличии свободного остатка лимита риска на Банк-контрагент

| |||||||

| Отметки Подразделения валютного контроля: (по операциям между резидентом и нерезидентом, между нерезидентами) |

Условия аккредитива соответствуют требованиям валютного законодательства РФ;

Условия аккредитива соответствуют оформленному паспорту сделки:

№ ____________________________________

|

В связи с получением Заявления на открытие аккредитива №_______ прошу открыть:

- лицевой счет покрытия аккредитива на балансовом счете второго порядка 40901(40902);

«_____»_________20_____ __________________________ __________________ __________________________

(должность) (подпись) (Ф.И.О.)

- лицевой счет на внебалансовом счете обязательств по аккредитиву на внебалансовом счете второго порядка 90907(90908).

«_____»_________20_____ __________________________ __________________ __________________________

(должность) (подпись) (Ф.И.О.)

Счета открыты:

| Вид счета | Валюта счета | Номер счета |

| Балансовый | рубли | 40901810________________________________________ |

| рубли | 40902810________________________________________ | |

«_____»_________20_____ __________________________ __________________ __________________________

(должность) (подпись) (Ф.И.О.)

| Вид счета | Валюта счета | Номер счета |

| Внебалансовый | рубли | 90907810________________________________________ |

| рубли | 90908810________________________________________ | |

«_____»_________20_____ __________________________ __________________ __________________________

(должность) (подпись) (Ф.И.О.)

| АККРЕДИТИВ № | |||||

| Дата | Вид платежа |

| Сумма прописью | |||||||

| ИНН | Сумма | ||||||

| Сч. № | |||||||

| Плательщик | |||||||

| БИК | |||||||

| Сч. № | |||||||

| Банк плательщика | |||||||

| БИК | |||||||

| Сч. № | |||||||

| Банк получателя | |||||||

| ИНН | Сч. № (40901) | ||||||

| Вид оп. | Срок дейст. аккредит. | ||||||

| Наз. пл. | |||||||

| Получатель | Код | Рез. поле | |||||

| Вид аккредитива | |||||||

| Условие оплаты | |||||||

| Наименование товаров (работ, услуг), № и дата договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучатель и место назначения | |||||||

| Платеж по представлению (вид документа) | |||||||

| Дополнительные условия | |||||||

| № сч. получателя | |||||||

| Подписи | Отметки банка | |

| М.П. |

Практическая работа №9

«Система расчетов с помощью переводного векселя»

Цель занятия: приобретение практических навыков по определению переводного векселя

Задачи занятия:

- знать: критерии и способы оценки кредитоспособности физического и юридического лица;

- уметь: рассчитать основные показатели финансово-хозяйственной деятельности заемщика – юридического лица, рассчитать максимальный размер кредита (кредитной линии), рассчитать кредитоспособность физического лица по методу скоринга.

План занятия

1. Определение переводного векселя.

2. Реквизиты переводного векселя.

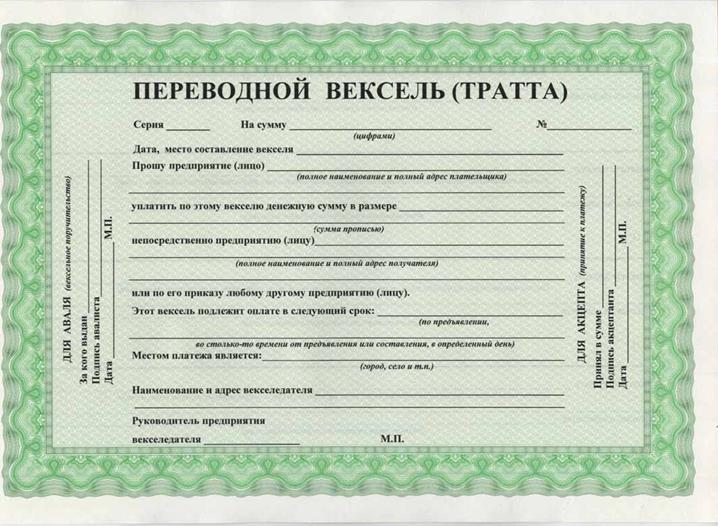

Переводной вексель (тратта) — это безусловный приказ лица, выдавшего вексель (векселедателя), своему должнику (плательщику) уплатить указанную в векселе денежную сумму в соответствии с условиями данного векселя третьему лицу (векселедержателю).Переводной вексель — это письменный документ, содержащий безусловный приказ векселедателя плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу.

Основа переводного векселя. Переводной вексель связан с «переводом» долга с одного лица на другое. Обычно тот, кто выписывает переводной вексель (векселедатель), является одновременно кредитором одного лица и должником другого лица. В переводном векселе векселедатель требует, чтобы тот, кто ему должен, заплатил бы не ему самому непосредственно, а напрямую его кредитору.

Переводной вексель имеет итальянское название «тратта» (что в переводе и означает «передача»), а векселедатель называется трассантом, должник по векселю — трассатом, векселедержатель (получатель по векселю) — ремитентом.

Обязательные реквизиты векселя

Вексель — строго формальный документы, поэтому как любая ценная бумага имеет обязательные реквизиты.

Переводной вексель имеет следующие реквизиты:

· наименование или вексельная метка — «переводной вексель»;

· безусловное требование уплатить по векселю определенную сумму денег;

· указание денежной суммы цифрами и прописью (исправления не допускаются);

· срок платежа;

· место платежа;

· наименование и адрес получателя платежа;

· место и дату составления;

· наименование и местонахождение плательщика;

· подпись векселедателя.

Практические задания

Задача 1. ООО «Ромашка» и ООО «Василек» заключили договор мены векселей. В соответствии с предметом договора ООО «Ромашка» обязалось передать в собствен- ность ООО «Василек» вексель Сберегательного банка, выданный 2.01.2007 г. сроком по предъявлении, на сумму 2 000 000 рублей, а ООО «Василек» в обмен обязалось передать ООО «Ромашка» вексель ОАО «Раздол-банк» на сумму 4 000 000 руб., выданный 31.12.2006 г., сроком по предъявлении, но не ранее 1 января 2009 г. Обязательства по договору исполнены сторонами. ООО «Василек» обратилось в суд с иском о взыскании с ООО «Ромашка» 2 000 000 рублей со ссылкой на п. 2 ст. 568

ГК РФ. Оцените довод истца и предложите возможные возражения со стороны ответчика.

Задача 2. ЗАО «Глиноземный Факторинг» обратилось с иском к ООО «Обжиговый завод» о взыскании 143 000 000 рублей. Требования основаны на 15 документах, выданных ответчиком ООО «Русская толлинговая компания» и названных векселями. В тексте документов содержится идентичная оговорка «простой вексель номиналом 10 000 000 рублей. Оплата только продукцией ООО «Обжиговый завод». Основанием выдачи документов являлся договор, в котором «векселедатель» обязывался передать указанные векселя в пользу ООО «Русская толлинговая компания», а последнее – погасить задолженность «векселедателя» по обязательным платежам в бюджет. Истец указал, что ответчик признал гражданско-правовой денежный долг в размере цены иска, когда подписал акт сверки взаиморасчетов сторон. Указал на новацию обязательства по передаче продукции, вытекающего из «векселей», в денежное гражданско-правовое обязательство. Оцените довод истца и предложите возможные возражения со стороны ответчика.

Задача 3. 1 марта 2010 г. ЗАО «Анубис» выдало ЗАО «Сет» простой вексель на 1 000 000 рублей сроком по предъявлении. 1 декабря 2010 г. законный векселедержатель ООО «Бастис» предъявило вексель к платежу прямому должнику. В связи с неисполнением вексельного обязательства ООО «Бастис» обратилось к нотариусу, который 6 декабря совершил протест в неплатеже. 15 декабря 2010 г. ОАО «Ра» обратилось в арбитражный суд с иском к ЗАО «Анубис», ЗАО «Сет», ООО «Бастис» о солидарном взыскании вексельной суммы, вексельных процентов, процентов за просрочку платежа, издержек по протесту со ссылкой на то, что 14 декабря 2010 г. оно по договору купли-продажи приобрело вексель у ООО «Бастис», которое совершило в его (покупателя) пользу индоссамент.

На оборотной стороне векселя следующие записи:

1.Платите приказу ООО «Бастис» без оборота на меня, оборот без издержек. Генеральный директор ЗАО «Сет» Иванов В. В. (подпись, печать).

2.Заплатите вместо ООО «Бастис» по данному векселю ОАО «Ра» в полном объем оборот без издержек. Директор ООО «Бастис» Северский Ф. Я. (подпись, печать).

Обоснованы ли исковые требования? Изменится ли решение, если оговорку «оборот без издержек» включит в текст векселя векселедатель?

Задача 4. На лицевой стороне переводного векселя имеется подпись плательщика. Основываясь на этом факте, векселедержатель настаивает, а плательщик отказывается оплатить вексель в срок. Чьи действия имеют законный характер?

Задача 5. Векселедатель обязался через 4 месяца после выдачи простого векселя уплатить 10 тыс.руб. вексельной суммы плюс 1тыс.руб процентов (обе суммы указаны прописью). Какую сумму получит векселедержатель при предъявлении векселя к платежу? (Указать сумму)

Задача 6. В какие сроки должен быть предъявлен к платежу переводной вексель, выписанный сроком на определенную дату?

Задача 7 Векселя А и Б имеют одинаковую вексельную сумму. Вексель А реализуется на рынке по стоимости, равной вексельной сумме. На вексельную сумму А обусловлено начисление процентов. Вексель Б реализуется с дисконтом 20% и не имеет процентной ставки. Рассчитайте, какой должна быть процентная ставка по векселю А, чтобы оба векселя обеспечивали своему владельцу одинаковую доходность. Срок обращения векселей А и Б - 1 год.

Практическая работа №10

«Механизм проведения инкассовых операций»

Цель занятия: получить практические навыки механизма проведения инкассовых операций.

Задачи занятия:

- знать: механизм проведения инкассовых операций;

- уметь: определять механизм проведения инкассовых операций.

План занятия

1. Основные параметры, влияющие на размер резерва на возможные потери по ссудам: финансовое положение заемщика и качество обслуживания долга.

2. Рассмотрение основных пунктов Положения ЦБ РФ «О БЕЗНАЛИЧНЫХ РАСЧЕТАХ В РОССИЙСКОЙ ФЕДЕРАЦИИ» 3 октября 2002 г. N 2-П.

3. Порядок работы с инкассовыми поручениями.

Вопросы для обсуждения:

1. Документарное инкассо называют «операцией встречного осуществления». Что под этим подразумевают?

2. Назовите участников инкассовой операции «документы против платежа». В чем ее сущность?

- Какие реквизиты содержит инкассовое поручение?

- Назовите основные различия между документарным инкассо и документарным аккредитивом с правовой точки зрения и с точки зрения техники банковского осуществления этих операций.

Расчеты по инкассо – банковская операция, посредством которой банк- эмитент по поручению и за счет средств клиента на основании расчетных документов осуществляет действия по получению денежных средств от плательщика.

Инкассовое поручение является расчетным документом, на основании которого осуществляется списание денежных средств со счетов плательщиков:

1) в случаях взыскания денежных средств в соответствии с законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

2) для взыскания по исполнительным документам;

3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика.

Инкассовое поручение составляется на бланке формы 0401071.

При взыскании денежных средств со счетов в случаях, установленных законом, в инкассовом поручении в поле "Назначение платежа" должна быть сделана ссылка на закон (с указанием его номера, даты принятия и соответствующей статьи).

При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение. В случае взыскания исполнительского сбора судебным приставом-исполнителем инкассовое поручение должно содержать указание на взыскание исполнительского сбора, а также ссылку на дату и номер исполнительного документа судебного пристава-исполнителя.

Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата.

Банки не принимают к исполнению инкассовые поручения на списание денежных средств, если прилагаемый к инкассовому поручению исполнительный документ предъявлен по истечении срока, установленного законодательством.

Банки, обслуживающие должников (банки плательщиков), исполняют поступившие инкассовые поручения с приложенными исполнительными документами либо при отсутствии или недостаточности денежных средств на счете должника для удовлетворения требований взыскателя делают на исполнительном документе отметку о полном или частичном неисполнении указанных в нем требований в связи с отсутствием на счете должника денежных средств и помещают инкассовое поручение с приложенным исполнительным документом в картотеку по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок". Инкассовые поручения исполняются по мере поступления денежных средств в очередности, установленной законодательством.

Списание денежных средств в случаях, предусмотренных основным договором, за исключением случаев, установленных Банком России, осуществляется банком при наличии в договоре банковского счета условия о списании денежных средств либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие. Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), имеющем право выставлять инкассовые поручения на списание денежных средств, обязательстве, по которому будут осуществляться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право списания).

Отсутствие условия о списании денежных средств в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате инкассового поручения.

Инкассовое поручение должно содержать ссылку на дату, номер основного договора и соответствующий его пункт, предусматривающий право списания.

Банки не рассматривают по существу возражений плательщиков против списания денежных средств с их счетов на основании инкассовых поручений.

Банки приостанавливают списание денежных средств в следующих случаях:

- по решению органа, осуществляющего контрольные функции в соответствии с законодательством, о приостановлении взыскания;

- при наличии судебного акта о приостановлении взыскания;

- по иным основаниям, предусмотренным законодательством.

В документе, представляемом в банк, указываются данные инкассового поручения, взыскание по которому должно быть приостановлено.

При возобновлении списания денежных средств по инкассовому поручению его исполнение осуществляется с сохранением указанной в нем группы очередности и календарной очередности поступления документа внутри группы.

Исполнительный документ, взыскание денежных средств по которому не производилось (за исключением случаев прекращения исполнительного производства) или произведено частично, возвращается вместе с инкассовым поручением банком плательщика банку получателя средств для передачи взыскателю лично под расписку в получении или заказной почтой с уведомлением. При этом банк плательщика делает на исполнительном документе отметку о дате возврата исполнительного документа с указанием взысканной суммы, если имела место частичная оплата документа.

Исполнительный документ, взыскание денежных средств по которому произведено или прекращено в соответствии с законодательством, возвращается банком плательщика заказной почтой с уведомлением в суд или другой орган, выдавший исполнительный документ. При этом банк плательщика делает на исполнительном документе отметку о дате его исполнения с указанием взысканной суммы или дате возврата с указанием основания прекращения взыскания (номер и дата заявления взыскателя, определения суда (арбитражного суда) или иного документа) и взысканной суммы, если имела место частичная оплата документа.

О возврате исполнительного документа в журнале регистрации банка делается отметка с указанием даты возврата, суммы (или остатка суммы) и причины возврата.

Практические задания

1. Нарисуйте схему механизма проведения инкассовых операции

2. Заполните инкассовое поручение

Рис Упрощенная схема расчетов по инкассо

Приложение 4

к Положению Банка России от 19 июня 2012 года № 383-П

“О правилах осуществления перевода денежных средств”

| Поступ. в банк плат. | Списано со сч. плат. |

| ИНКАССОВОЕ ПОРУЧЕНИЕ № | |||||

| Дата | Вид платежа |

| Сумма прописью | |||||||||||||

| ИНН | КПП | Сумма | |||||||||||

| Сч. № | |||||||||||||

| Плательщик | |||||||||||||

| БИК | |||||||||||||

| Сч. № | |||||||||||||

| Банк плательщика | |||||||||||||

| БИК | |||||||||||||

| Сч. № | |||||||||||||

| Банк получателя | |||||||||||||

| ИНН | КПП | Сч. № | |||||||||||

| Вид оп. | Очер. плат. | ||||||||||||

| Наз. пл. | |||||||||||||

| Рез. поле | |||||||||||||

| Получатель | Код | ||||||||||||

| Назначение платежа | |||||||||||||

| Подписи | Отметки банка получателя | ||

| М.П. |

| № ч. плат. | № плат. ордера | Дата плат. ордера | Сумма частичного платежа | Сумма остатка платежа | Подпись | Дата помещения в картотеку | |

| Отметки банка плательщика | |||||||

Практическая работа №11

«Расчеты с использованием чека».

Цель занятия: получить практические навыки по расчетам с использованием чека.

Задачи занятия:

-знать: схемы расчетов чеками;

- уметь: заполнять чеки.

План занятия

1. Понятие чека.

2. Схема расчетов чеками.

3. Правила заполнения чека.

Рис. 1. Схема расчетов чеками:

1 – предоставление в банк заявления на получение чековой книжки; 2 – передача платежного поручения о списании средств с расчетного счета и зачислении их на депозит; 3 – депонирование средств в банке; 4 – выдача чековой книжки чекодателю (лимитированной); 5 – отгрузка товаров и/или оказание услуг; 6 – оплата товаров и/или оказанных услуг чеком; 7 – предоставление в банк реестра чеков для оплаты; 8 – предъявление требования на оплату; 9 – перечисление средств в банк чекодержателя; 10 – зачисление средств с предоставлением выписки со счета.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - юридическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса Российской Федерации, а в части, им не урегулированной, - другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чек оплачивается плательщиком за счет денежных средств чекодателя.

Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Бланки чеков являются бланками строгой отчетности и учитываются в банках на внебалансовом счете N 91207 "Бланки строгой отчетности".

Хранение бланков чеков банками осуществляется в порядке, установленном нормативными актами Банка России.

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями.

Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений.

Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России.

Чек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

В случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом.

Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Межбанковское соглашение о расчетах чеками может предусматривать:

- условия обращения чеков при осуществлении расчетов;

- порядок открытия и ведения счетов, на которых учитываются операции с чеками;

- состав, способы и сроки передачи информации, связанной с обращением чеков;

- порядок подкрепления счетов кредитных организаций - участников расчетов;

- обязательства и ответственность кредитных организаций - участников расчетов;

- порядок изменения и расторжения соглашения.

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

- форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека;

- перечень участников расчетов данными чеками;

- срок предъявления чеков к оплате;

- условия оплаты чеков;

- ведение расчетов и состав операций по чекообороту;

- бухгалтерское оформление операций с чеками;

- порядок архивирования чеков.

Вопросы для обсуждения:

1. Что такое лизинг? В чем его отличие от кредита? Можно ли считать лизинг формой проявления кредитных отношений?

2. Охарактеризовать лизингодателя и лизингополучателя.

3.Каковы преимущества и недостатки лизинга по сравнению с кредитованием?

4. Что включает в себя лизинговый платеж?

5. Назовите формы и типы лизинга.

6. В чем отличие прямого и возвратного лизинга?

7. Охарактеризуйте понятие «оперативный лизинг» и «финансовый лизинг».

Практические задания

Задача 1. Нарисуйте схему расчета чеками.

Задача 2. 11 марта кассиром Самсоновой М.Н получено с расчетного счета по чеку №174216 и сдано в кассу 10400 рублей на командировочные расходы; 50300 рублей на выплату заработной платы за февраль 2011г.

Деньги приняла старший кассир Кленова В.Е., проводку составила главный бухгалтер Шатилова А.Ф.

Чек подписали директор организации Ларичев Н.С., главный бухгалтер Шатилова А.Ф. Деньги в банке получила кассир Самсонова М.Н.

Задача 3. 30 марта кассиром Самсоновой М.Н получено с расчетного счета по чеку №184216 и сдано в кассу 101400 рублей на командировочные расходы; 52300 рублей на выплату заработной платы за февраль 2009г.

Деньги приняла старший кассир Кленова В.Е., проводку составила главный бухгалтер Шатилова А.Ф.

Чек подписали директор организации Ларичев Н.С., главный бухгалтер Шатилова А.Ф. Деньги в банке получила кассир Самсонова М.Н.