Отчетная документация - своды информации, включают в себя данные из первичной учетной документации и вторичной учетной документации, и служат для целей управленческого, бухгалтерского и налогового учета

Первичная учетная документация - документ, составляемый при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания, на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью, по форме, утвержденной руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Вторичная учетная документация - документ, составляемый на основе первичной учетной документации и служащий дополнительным основанием для совершения факта хозяйственной жизни.

В учетно-отчетную документацию входят такие документы как табель учёта рабочего времени и табель учёта заработной платы.

Организации сами определяют формы и системы оплаты труда всех лиц, работающих в них. Применяются следующие формы оплаты труда:

· повременная (простая повременная, повременно-премиальная),

· сдельная (индивидуальная, коллективная),

· аккордная оплата труда.

· Отдельные организации используют оплату труда по конечному результату (в процентах от полученного дохода или прибыли).

Организации могут применять почасовую и поденную формы оплаты труда как разновидности повременной оплаты труда. В этом случае заработок работника определяют путем умножения часовой ставки оплаты труда на число фактически отработанных часов.

При повременно-премиальной форме оплаты труда работники дополнительно получают премию, которая, как правило, устанавливается в процентах к оплате труда, начисленной за фактически отработанное время. Премирование может осуществляться по итогам работы за месяц или более длительный период (квартал).

При сдельной оплате труда заработная плата работникам начисляется за фактически выполненную работу на основании действующих расценок за единицу работы.

Сдельная форма оплаты труда имеет несколько разновидностей: прямая сдельная, сдельно- прогрессивная, косвенная и сдельно- премиальная.

При прямой сдельной форме заработок начисляется за выполненную работу по установленным сдельным расценкам.

При сдельно- прогрессивной форме расценки увеличиваются для оплаты продукции, изготовленной сверх установленной нормы.

Косвенная форма, как правило, применяется к рабочим, выполняющим вспомогательные работы, обеспечивающие основные работы.

Как правило, управление фондом оплаты труда осуществляется:

1) Самостоятельно, с использованием внутренней системы расчета заработной плат.

2) Путем передачи процесса расчета заработной платы в специализированные аутсорсинговые компании.

При использовании внутренней системы, процедуры, связанные с расчетом заработной платы, выполняются в ручном либо полуавтоматическом режиме с применением специального программного обеспечения. Обычно процесс включает в себя расчет размеров чистых окладов сотрудников с учетом действующих в компании видов начислений и удержаний, а также расчет налогов и взносов с ФОТ, предусмотренных законодательством.

Вручную или автоматически готовятся:

· расчетные и налоговые ведомости;

· расчетные листки на сотрудников;

· платежная ведомость (при выплате заработной платы через кассу);

· платежные банковские поручения и банковский реестр (при перечислении заработной платы на личные банковские счета сотрудников);

· платежные банковские поручения на перечисление налогов и взносов с ФОТ.

Внешний расчет заработной платы выполняется специализированными расчетными компаниями.

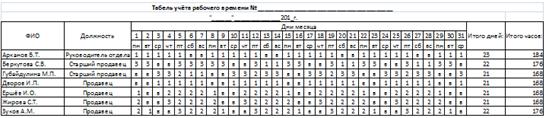

Расчет заработной платы в «СТРОЙДЕПО» ведется внутренним методом, заработную плату рассчитывает главный бухгалтер. Учет рабочего времени в организации ведется с помощью табеля (таблица №7), который в конце месяца передает в бухгалтерию вместе с приказами начальник отдела кадров. Выплата заработной платы производится 2 раза в месяц: 25 числа аванс и 5 числа следующего месяца окончательный расчет.

Размер премии каждому работнику за определенный период устанавливается в приказе руководителя фирмы. При этом он учитывает:

· личный вклад работника в деятельность предприятия;

· результат работы подразделения, в котором выполняет трудовые обязанности работник;

· результат деятельности компании.

Таблица 7 Табель учёта рабочего времени «СТРОЙДЕПО», отдела стройка за июль

Где 1- смена с 800 до 1700; 2- смена с 1100 до 1900; 3- сменс с 1300 до 2200; в- выходной

Сумма премии определяется на основании положения о премировании, принятого в организации. В этом положении предусмотрены:

· показатели премирования;

· условия премирования;

· размеры и шкала премирования;

· круг премируемых работников;

· источник премирования.

При расчете заработной платы в первую очередь рассчитываются сотрудники, у которых в апреле были отклонения (отпуска, больничные, командировки и т.д.)

На основании всех начислений и удержаний создается расчетная ведомость.

После расчета страховых взносов подготавливаются платежные поручения на перечисление зарплаты каждого сотрудника, НДФЛ и взносов во внебюджетные фонды, которые отправляются в банк.

Каждому сотруднику выдается расчетный листок за месяц, в котором отражены все начисления, удержания и выплаты.