Корпоративные карты банк выпускает на работников компании, но привязывает карту к счету юридического лица — расчетному или отдельному счету покрытия банковских карт. По обычным зарплатным картам банк открывает счет на физлицо — работника фирмы.

Получать корпоративные карты в банке могут сами работники. Но удобнее, если они поручат это директору или бухгалтеру и заполнят доверенность. Тогда уполномоченный сотрудник компании получает карты в банке вместе со специальной ведомостью. В ведомости распишутся держатели карт. Потом документ Вы передадите в банк.

Ø Алгоритм оформления корпоративных карт.

| Шаг 1 | § Примите решение: сколько карт надо выпустить, и для каких сотрудников. |

| Шаг 2 | § Заключите договор с банком на открытие счета покрытия карт. |

| Шаг 3 | § Соберите заявления и доверенности работников, подайте вместе с заявкой на выпуск карт. При подаче заявки на выпуск карт, сразу установите лимиты по картам — для снятия наличных и по расчетам картой. Это можно сделать через интернет-банк. Например, Вы перевели на счет покрытия карт 10 тыс. руб. Эта сумма доступна для снятия на всех картах, привязанных к счету. Но в личном кабинете Вы указываете, что 3 тыс. руб. в день вправе потратить работник Иванов, а 7 тыс. руб. — Сидоров. |

| Шаг 4 | § Получите карты, раздайте сотрудникам по ведомости. Ведомость верните в банк. |

Ø Плюсы и минусы подотчетных карт и наличных расчетов.

| Преимущества | Недостатки | |

| Расчет корпоративными картами. | 1. Можно перевести деньги на карту в любое время через интернет-банк. 2. Не нужно заказывать наличку в банке для выдачи денег. 3. Если работник платит от имени компании по доверенности, то может оплатить картой больше 100 тыс. руб. 4. Если работник потерял карту, то ее можно заблокировать и сохранить деньги. 5. Можно следить онлайн за расходами работников при помощи SMS и проверить все покупки подотчетника по выписке банка. | 1. Не все магазины принимают карты. 2. Если снимать наличку, за снятые наличные с карты банк берет комиссию. 3. Банки выпускают именные карты. Если работник уволился, то придется заказывать новую карту на другого сотрудника. |

| Наличные расчеты. | 1. Наличкой работник может расплатиться в любом месте. 2. При выдаче денег подотчетнику из наличной выручки не надо платить комиссию банку за снятие наличных со счета. 3. Наличку можно выдавать работнику в первый день приема на работу. | 1. Наличку можно выдать только в рабочее время в офисе компании. 2. Потребуется заказывать наличку в банке, если в кассе нет наличной выручки. 3. Расчеты наличными по договору поставки ограничены, не более 100 тыс. руб. 4. Если работник потеряет наличные, вернуть их не получится. 5. Неизвестно, какую сумму работник потратил, пока тот не отчитается. Работник может обмануть – купить на одну сумму, а приложить завышенный чек. |

Ø Условия обслуживания карт в 5 крупных банках.

Если у Вас открыты счета в разных банках, то выясните, выпускает ли Ваш банк бизнес-карты и сравните условия обслуживания по картам, а затем уже решите, где их выгоднее оформить.

| Условие | Банк | ||||

| Сбербанк | Альфа-Банк | ВТБ | Газпромбанк | Россельхозбанк | |

| Счет для операций с картами | Карточный | Расчетный | Карточный | Карточный | Карточный |

| Стоимость обслуживания карт | 2500 руб. в год или 250 руб. в месяц | 199-500 руб. в месяц в зависимости от карт | 45-250 $ в год в зависимости от типа карты | 3300-6600 руб. в зависимости от типа карты | 2000 руб. в год |

| Комиссия за снятые наличные | 0,3% от суммы | 1,5-5% в зависимости от карты и тарифов | 1% от суммы | 1% от суммы | 1% от суммы |

| Лимиты для снятия наличных | 170 тыс. руб. в сутки по одной карте и 5 млн. руб. в месяц по одному счету | 150-450 тыс. руб. в сутки в зависимости от карты | 200 тыс. руб. в сутки по карточному счету | 100 тыс. руб. в сутки и 1 млн. руб. в месяц по одной карте | 300 тыс. руб. в сутки в банкомате и 500 тыс. руб. в сутки в отделении банка |

| Количество карт | До 5 к одному счету | Без ограничений | Без ограничений | Без ограничений | Без ограничений |

| СМС-информирование | 60 руб. в месяц за одну карту | Бесплатно или 79 руб. в месяц в зависимости от тарифа | Бесплатно | Бесплатно | 60 руб. в месяц на один номер |

Ø Учет операций по картам.

| Как вести бухгалтерский учет операций по картам. | § Бухучет операций по корпоративной карте зависит от того, открыл ли банк для карты отдельный счет:

ü если счет отдельный, отразите операции сначала на счете 55 субсчет «Корпоративные карты»;

ü если же банк выпустил карту к расчетному счету, то отражайте все операции на счете 51.

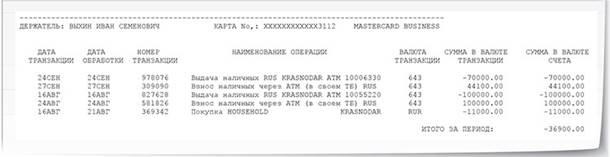

§ Все операции сотрудника по карте Вы увидите из банковской выписки, которую можно заказать через интернет-банк. По выписке видно, расплачивался ли подотчетник напрямую с продавцом или снимал деньги с карты. А по наименованию операции можно понять, с кем подотчетник рассчитался картой. Если работник снимал наличные, а потом вернул неизрасходованные суммы, эта операция также видна из выписки. В наименовании операции банк обычно пишет: «Взнос наличных через АТМ».

§ Образец выписки банка по операциям бизнес-карты

|

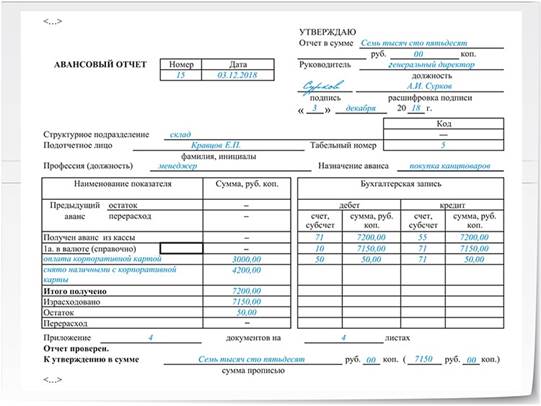

| Как вести налоговый учет операций по картам. | § Расходы в книге учета отразите после того, как руководитель утвердит авансовый отчет, а Вы проведете операции в бухучете (оприходовали материалы или отразили расходы на проезд, жилье в командировке и т. п.). Если подотчетный работник купил товары для перепродажи, то расходы учтите только тогда, когда продадите продукцию (подп. 2 п. 2 ст. 346.17 НК). Пример: Банк выпустил бизнес-карты к отдельному счету покрытия карт. В магазине работник расплатился картой за бумагу для принтера на 3000 руб. Кроме того, он снял в банкомате с карты 4200 руб. наличными, чтобы купить картридж за 4150 руб. Оставшиеся от покупки 50 руб. работник вернул в кассу. - Бухгалтер сделает проводки: ДЕБЕТ 71 КРЕДИТ 55 3000 руб. — работник расплатился картой; ДЕБЕТ 71 КРЕДИТ 55 4200 руб. — работник снял наличные с карты, чтобы оплатить покупку; ДЕБЕТ 10 КРЕДИТ 71 7150 руб. — оприходовали бумагу и картридж для принтера; ДЕБЕТ 50 КРЕДИТ 71 50 руб. — подотчетный работник вернул в кассу остаток подотчетных средств. - В книге учета компания запишет расходы — 7150 руб. (подп. 5 и 17 п. 1 ст. 346.16, подп. 2 п. 1 ст. 346.17 НК). |

| Как оформить авансовые отчеты при операциях с картами. | Подотчетник, который расплатился корпоративной картой, оформляет авансовый отчет. Если Вы ведете учет в программе, удобнее составлять отчет по типовой форме № АО-1 (постановление Госкомстата от 01.08.2001 № 55).

§ В авансовом отчете укажите:

ü На титульном листе посчитайте и запишите, какую сумму подотчетник оплатил картой или снял через банкомат. Проверьте документы, запишите израсходованную сумму и вычислите остаток подотчетных.

ü В оставшихся строках заполните бухгалтерские записи, которые перенесете в регистры бухучета.

Образец заполнения авансового отчета (условия взяты из примера выше).

§ Какие документы приложить к отчету:

ü На обратной стороне авансового отчета работник должен записать, сколько и на что потратил деньги. Эти суммы должны соответствовать документам, которые работник прикладывает к отчету:

- если расчет был произведен корпоративной картой за приобретенные товары, материалы, работы или услуги, то работник прикрепляет к авансовому отчету чек из POS-терминала — слип (письмо Минфина от 06.10.2017 № 03-03-06/1/65253);

- если были сняты наличные через банкомат, то работник приложит к документам квитанцию банковского терминала.

ü Для подтверждения того, что именно работник купил, требуйте с работника кроме чека или квитанции из терминала, еще и документы на расходы. Это те же бумаги, что и при наличных подотчетах:

- при покупке товаров или материалов — накладные, товарные и кассовые чеки;

- при оплате работ или услуг — заказ-наряды, акты, онлайн-чеки, квитанции и т. д.

§ Какие документы приложить к отчету:

ü На обратной стороне авансового отчета работник должен записать, сколько и на что потратил деньги. Эти суммы должны соответствовать документам, которые работник прикладывает к отчету:

- если расчет был произведен корпоративной картой за приобретенные товары, материалы, работы или услуги, то работник прикрепляет к авансовому отчету чек из POS-терминала — слип (письмо Минфина от 06.10.2017 № 03-03-06/1/65253);

- если были сняты наличные через банкомат, то работник приложит к документам квитанцию банковского терминала.

ü Для подтверждения того, что именно работник купил, требуйте с работника кроме чека или квитанции из терминала, еще и документы на расходы. Это те же бумаги, что и при наличных подотчетах:

- при покупке товаров или материалов — накладные, товарные и кассовые чеки;

- при оплате работ или услуг — заказ-наряды, акты, онлайн-чеки, квитанции и т. д.

|

| Что делать, если работник потратился на личные нужды. | § Если сотрудник потратил подотчетные деньги на личные цели — обед в кафе, покупки для дома и т. п., задолженность по подотчету не закрывайте. Оставьте сумму «висеть» на счете 71. § Удержать потраченные деньги из зарплаты работника можно двумя способами: ü По приказу руководителя. Издайте приказ об удержании в течение месяца со дня истечения срока, установленного для возврата подотчетных. Письменно ознакомьте работника с приказом. Работник должен написать, что он согласен с суммой и основанием удержания. Удержать с одной зарплаты можно не более 20 % от суммы на руки (ст. 138 ТК РФ). ü По заявлению сотрудника. Попросите работника написать заявление с просьбой удержать долги. Тогда можно вычесть из его зарплаты сразу всю сумму (письмо Роструда от 26.09.2012 № ПГ/7156-6-1). |