Тема: Расчет и оценка по данным баланса показателей, характеризующих финансовую устойчивость предприятия.

План занятия:

1. Подходы для количественного определения финансовой устойчивости.

2. Оценка оптимальности соотношения собственного и заемного капиталов:

2.1.Расчет коэффициента капитализации.

2.2.Расчет коэффициента покрытия.

3. Показатели вида источников финансирования материальных оборотных средств.

4. Типы финансовой устойчивости предприятия.

Цель занятия: усвоить методику расчетов и оценку показателей, которые характеризуют финансовую стойкость предприятия.

1. Ключевые вопросы:

1.1.Какие подходы существуют для оценки финансовой устойчивости предприятия?

1.2.Назовите показатели оценки оптимальности соотношения собственного и заемного капиталов?

1.3.По каким статьям определяется количественное значение запасов?

1.4.Какие показатели используются для формирования материальных оборотных средств (запасов)?

1.5. Как определить трехкомпонентный показатель типа финансовой устойчивости?

1.6. Дайте характеристику:

- абсолютной финансовой устойчивости?

- нормальной финансовой устойчивости?

-неустойчивому финансовому положению?

- кризис?

2. Практическое задание:

Расчет коэффициента финансовой устойчивости производится по формуле:

=

=  =

=  =

=

kавт на н.п.= или %

kавт на к.п.= или %

Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. На практике установлено, что общая сумма задолженности не должна превышать сумму собственных источников финансирования, то есть источники финансирования предприятия (общая сумма капитала) должны быть хотя бы наполовину сформированы за счет собственных средств. Таким образом, критическое значение коэффициента автономии — 0,5.

Вывод:____________________________________________________________________________________________________________________________________________________________

Коэффициентом, обратным коэффициенту финансовой автономии является коэффициент финансовой зависимости. Произведение этих коэффициентов равно 1.

Коэффициент финансовой зависимости рассчитывается по формуле:

=

=  =

=  =

=  = 1/kавт

= 1/kавт

kзав. н.п.=

kзав. к.п. =

Критическое значение коэффициента финансовой зависимости — 2.

Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия, а следовательно, и утрату финансовой независимости. Если его значение снижается до единицы, то это означает, что собственники полностью финансируют свое предприятие.

Вывод:____________________________________________________________________________________________________________________________________________________________

Коэффициент финансового риска показывает соотношение привлеченных средств и собственного капитала. Расчет этого показателя производится по формуле:

. =

. =  =

=  =

=

kф.р.н.п. =

kф.р.к.п. =

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Он имеет довольно простую интерпретацию: показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т. е. о снижении финансовой устойчивости, и наоборот. Оптимальное значение данного коэффициента — больше или равно 0,5. Критическое значение — 1.

Вывод: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Коэффициент маневренности собственного капитала. Этот показатель показывает, какая часть собственного оборотного капитала находится в обороте, т. е. в той форме, которая позволяет свободно маневрировать этими средствами, а какая капитализирована. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия. Коэффициент маневренности собственного капитала рассчитывается как отношение собственного оборотного капитала предприятия собственным источникам финансирования:

kман =

Значение величины собственного капитала можно получить непосредственно из пассива баланса, что же касается такого распространенного абсолютного показателя, как величина собственных оборотных средств, то его расчет нуждается в комментарии. Этот показатель характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов. Данный показатель можно рассчитать двумя способами:

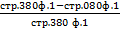

1) от суммы собственного капитала вычесть стоимость необоротных активов:

Ксоб = IП - IА = стр. 380 ф. 1 - стр. 080 ф. 1;

2) от суммы оборотных активов вычесть сумму заемного капитала:

Ксоб = (IIА + IIIА) - (IIП + IIІП + ІVП + VП) = (стр. 260 ф. 1 + стр. 270 ф. 1) - (стр. 430 ф. 1 + стр. 480 ф. 1 + стр. 620 ф. 1 + стр. 630 ф. 1).

Таким образом, формула расчета коэффициента маневренности приобретает следующий вид:

kман. =  =

=  =

=  =

=

=

kман. н.п. =

kман. к.п. =

Этот показатель может значительно варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия. Нормальной считается ситуация, при которой коэффициент маневренности в динамике незначительно увеличивается. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия

Вывод:__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Расчет коэффициентов капитализации для анализируемого предприятия представим в табл. 6.

Расчет коэффициентов капитализации

Таблица6

| Показатели | Уровень показателя | ||

| на начало года | на конец года | Изменение | |

| 1. Коэффициент финансовой автономии (независимости) | |||

| 2. Коэффициент финансовой зависимости | |||

| 3. Коэффициент финансового риска | |||

| 4. Коэффициент маневренности собственного капитала |

Вывод:____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________А теперь перейдем к рассмотрению коэффициентов покрытия, которые, как и коэффициенты капитализации, играют важную роль при оценке финансовой устойчивости предприятия. Коэффициент структуры покрытия долгосрочных вложений - показывает, какая часть основных средств и прочих необоротных активов профинансирована внешними инвесторами. Увеличение коэффициента в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов. В то же время финансирование капитальных вложений за счет долгосрочных источников финансирования является признаком хорошо разработанной стратегии предприятия. Данный показатель может быть интерпретирован по-разному, зависит это, прежде всего, от субъектов анализа

kп.д.в. =  =

=  =

=

kп.д.в.н.п. =

kп.д.в.к.п. =

Вывод:______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Коэффициенты структуры долгосрочных источников финансирования. Определяя значение данных показателей в расчет принимаются только долгосрочные источники средств. В эту подгруппу входят два взаимодополняющих показателя: коэффициент долгосрочного привлечения заемных средств и коэффициент финансовой независимости капитализированных источников, исчисляемых по формулам:

kд.п.з.с. =  =

=  =

=

kд.п.з.с.н.п. =

kд.п.з.с.к.п. =

kф.н.к.и. =  =

=

kф.н.к.и.н.п. =

kф.н.к.и.к.п. =

Сумма этих показателей равна единице. Рост коэффициента Кдпзс в динамике является, в определенном смысле, негативной тенденцией, означая, что с позиции долгосрочной перспективы предприятие все сильнее и сильнее зависит от внешних инвесторов. Наиболее распространено мнение, что доля собственного капитала в общей сумме источников долгосрочного финансирования (Кфнки) должна быть достаточно велика, при этом нижний предел указывается на уровне 0,6 (60 %). При более низком уровне этого показателя рентабельность собственного капитала не будет отвечать признанным оптимальным значениям.

Вывод:____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Важным показателем, который характеризует финансовую устойчивость предприятия, является вид источников финансирования материальных оборотных средств. Материальные оборотные средства предприятия представляют собой запасы, стоимость которых отражается во втором разделе актива баланса. Количественное значение данного показателя определяется суммированием данных по следующим балансовым статьям: производственные запасы, животные на выращивании и откорме, незавершенное производство, готовая продукция, товары. Формулу расчета стоимости материальных оборотных средств предприятия можно представить следующим образом:

3 = стр. 100 ф. 1 + стр.110 ф. 1 + стр. 120 ф. 1 + стр. 130 ф. 1 + стр. 140 ф. 1.

Зн.п =

Зк.п =

Для характеристики источников формирования материальных оборотных средств (запасов) используется несколько показателей, которые и характеризуют виды источников.

1.Собственные оборотные средства

kсо6 = IП - IА = стр. 380 ф. 1 - стр. 080 ф. 1 = (IIА + IIIA) - (IIП + IIIП + IVП + VП) = (стр. 260 ф. 1 + стр. 270 ф. 1) - (стр. 430 ф. 1 + стр. 480 ф. 1 + стр. 620 ф. 1 + стр. 630 ф. 1).

kсо6.н.п. =

kсо6.к.п.=

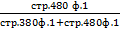

2.Собственные оборотные средства и долгосрочные заемные источники формирования запасов (функционирующий капитал)

kсдз = kсоб + III П = (стр. 380 ф. 1 - стр. 080 ф. 1) + стр. 480 ф. 1.

kсдз.н.п. =

kсдз.к.п.=

3. Общая величина основных источников формирования запасов.

kо = kсдз + Краткосрочные кредиты - Необоротные активы = стр. 380 ф. 1 + стр. 480 ф. 1 + стр. 500 ф. 1 - стр.080 ф. 1.

kо н.п. =

kок.п. =

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

=

=  – З

– З

н.п.=

к.п.=

2. Излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных заемных источников формирования запасов:

=

=  - З

- З

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов:

=

=  - З

- З

С помощью этих показателей определяется трехкомпонентный показатель типа финансовой устойчивости предприятия: S(Ф) = {1, если Ф  0 та 0, если Ф

0 та 0, если Ф  0

0

После проведения расчетов приведенных выше показателей по критерию финансовой устойчивости предприятие может быть отнесено к одному из четырех типов: абсолютной финансовой устойчивости, нормальной финансовой устойчивости, неустойчивое финансовое положение, кризисное финансовое состояние.

Для удобства определения типа финансовой устойчивости представим рассчитанные показатели в табл. 7.

Сводная таблица показателей по типам финансовой устойчивости

Таблица7

| Показатели | Тип финансовой устойчивости | |||

| Абсолютная устойчивость | Нормальная устойчивость | Неустойчивое состояние | Кризисное состояние | |

| = - З

|  0 0

|  0 0

|  0 0

| 0

|

| = - З

|  0 0

| 0

|  0 0

| 0

|

| = - З

|  0 0

| 0

| 0

|  0 0

|

А теперь определим тип финансовой устойчивости анализируемого предприятия. Для этого расчет необходимых показателе представим в табл.8.

Классификация типа финансового состояния предприятия

Таблица8

| Показатели | На начало года | На конец года |

| 1.Общая величина запасов | ||

| 2. Наличие собственных оборотных средств | ||

| 3.Величина функционирующего капитала | ||

| 4.Общая величина источников | ||

| 5.Фс | ||

| 6. Фт | ||

| 7.Фо | ||

| 8. Трехкомпонентный показатель типа финансовой устойчивости |

Вывод:______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________