Учет основных средств и нематериальных активов

| Текст

| Картинка

|

| | Учет основных средств осуществляется на основе ПБУ 6/01 «Учет основных средств». Согласно данному ПБУ, основные средства – часть имущества предприятия, используемого в качестве средств труда при производстве продукции, выполнении работ, оказании услуг, для управленческих целей предприятия в течение периода, превышающего 12 месяцев.

Применяются три вида их оценки: первоначальная, восстановительная и остаточная.Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Остаточная стоимость основных средств определяется как разница между первоначальной стоимостью и суммой начисленной амортизации

Восстановительная - стоимость воспроизводства основных средств, т.е. приобретения или строительства основных средств исходя из действующих цен на момент переоценки.

| | Здания, земля, Сооружения

Транспорт

Инвентарь

комбинирование

| Производственные

Непроизводственные

| Собственные

Арендованные

| | Классификация основных средств

|

| Остаточная

Восстановительная

|

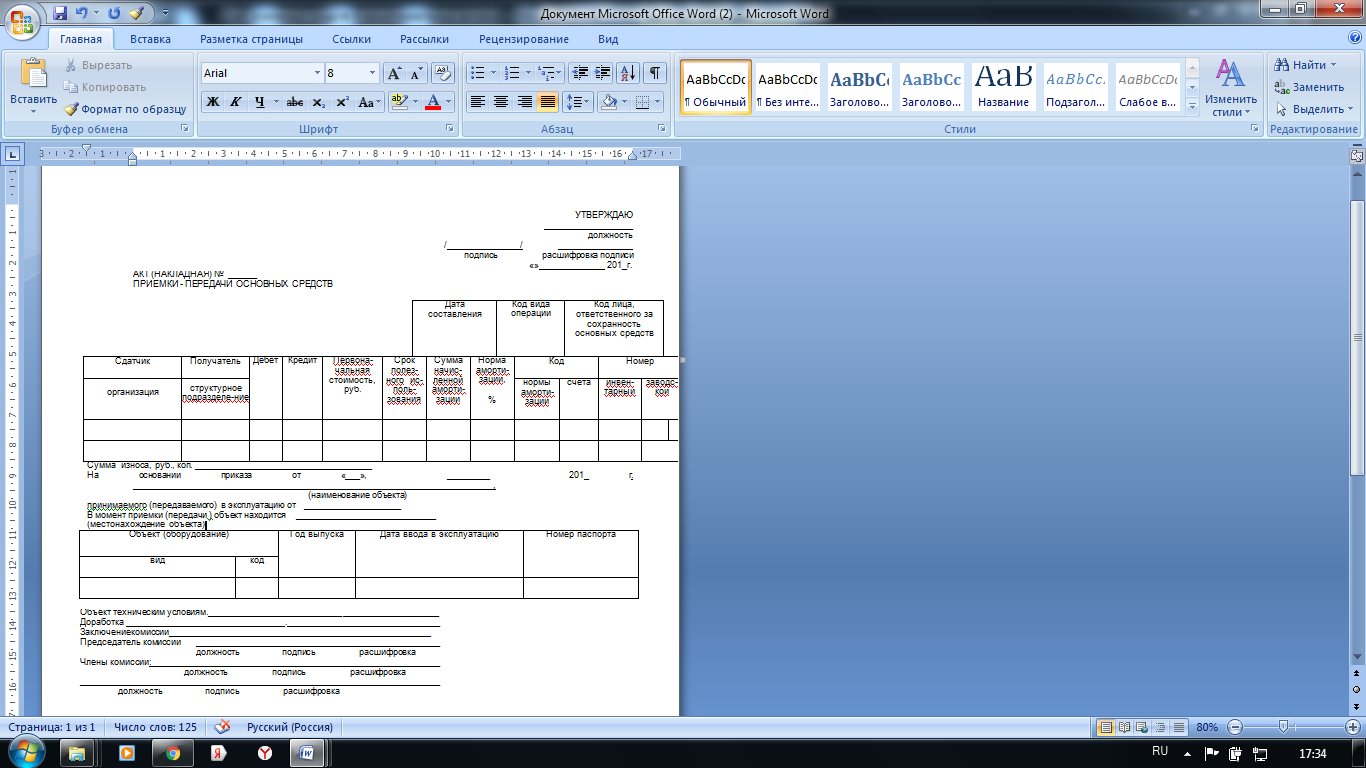

Составьте акт (накладная) приемки-передачи (типовая форма ОС-1)№ 12 04 марта 201_ года на основании данных

ООО «Грант» получило токарный станок марки ТС — 345 от ОАО «Металлик». Стоимость станка согласно счету поставщика составила 1 000 000 рублей + 18% НДС. Оборудование поступило на основании договора № 6, заключенного между предприятиями 3 января 201_ года. Транспортные расходы составили 10 000 рублей + 18% НДС.

| | | Для учета движения основных средств используются унифицированные формы первичных документов.

По основным средствам, поступившим по договорам купли-продажи, мены, дарения, финансовой аренды и пр. оформляют акт о приеме-передаче объекта основных средств (кроме зданий и сооружений) ф. № ОС-1; акт о приеме-передаче здания, сооружения ф. №ОС-1а, акт о приеме-передаче групп объектов основных средств (кроме зданий и сооружений) ф. № ОС-1б (для однотипных объектов).

Данные о поступлении основных средств, перемещении их внутри организации, реконструкции, модернизации, капитальном ремонте, а также о выбытии и списании отражают в инвентарной карточке (книге) ф. № ОС-6, ОС-6а, ОС -6б.

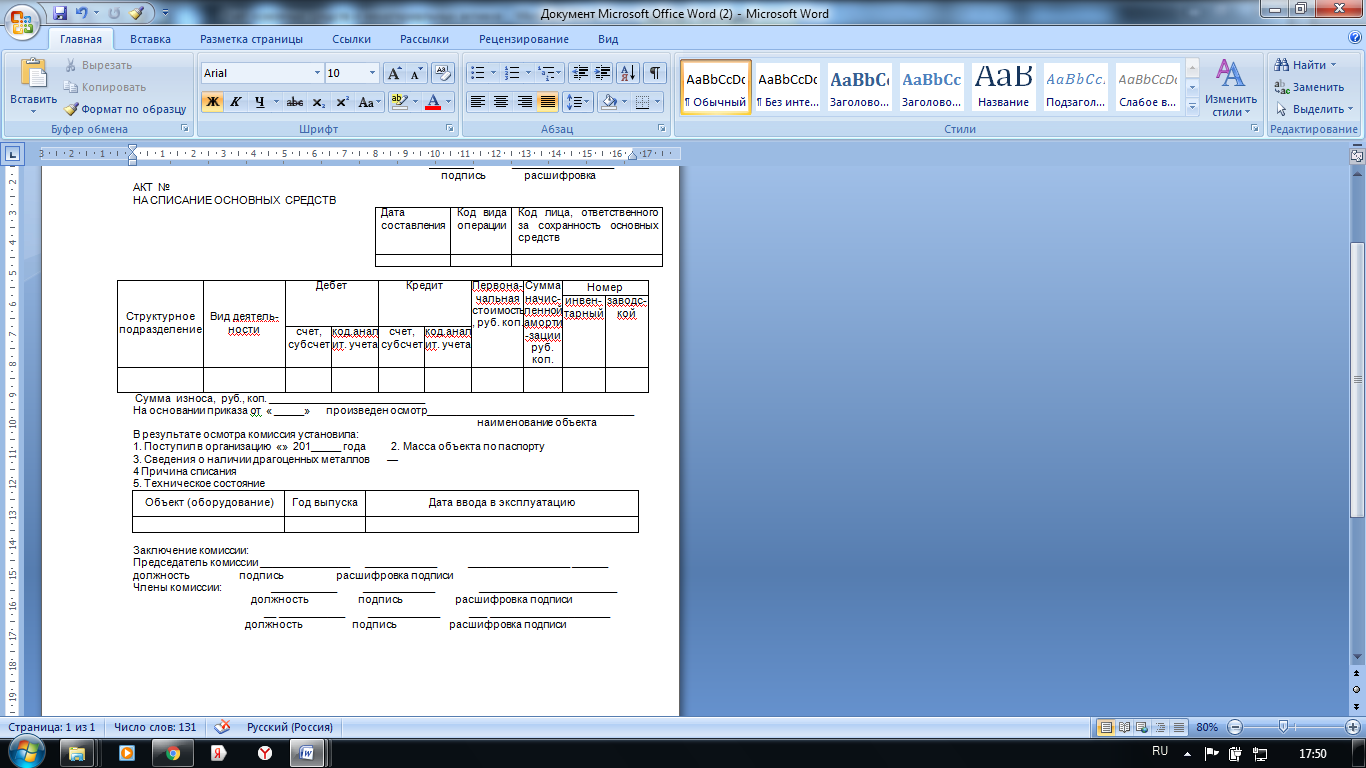

| | | При списании объектов основных средств, пришедших в негодность, оформляется акт о списании объекта основных средств ф. № ОС-4; акт о списании автотранспортных средств ф. № ОС-4а; акт о списании групп объектов основных средств (кроме автотранспортных средств) ф. № ОС-4. Акты составляются в двух экземплярах.

Выбытие из состава основных средств при передаче (продаже, мене и пр.) другой организации оформляется типовыми унифицированными формами ф. № ОС-1, № ОС- 1а, № ОС- 1б.

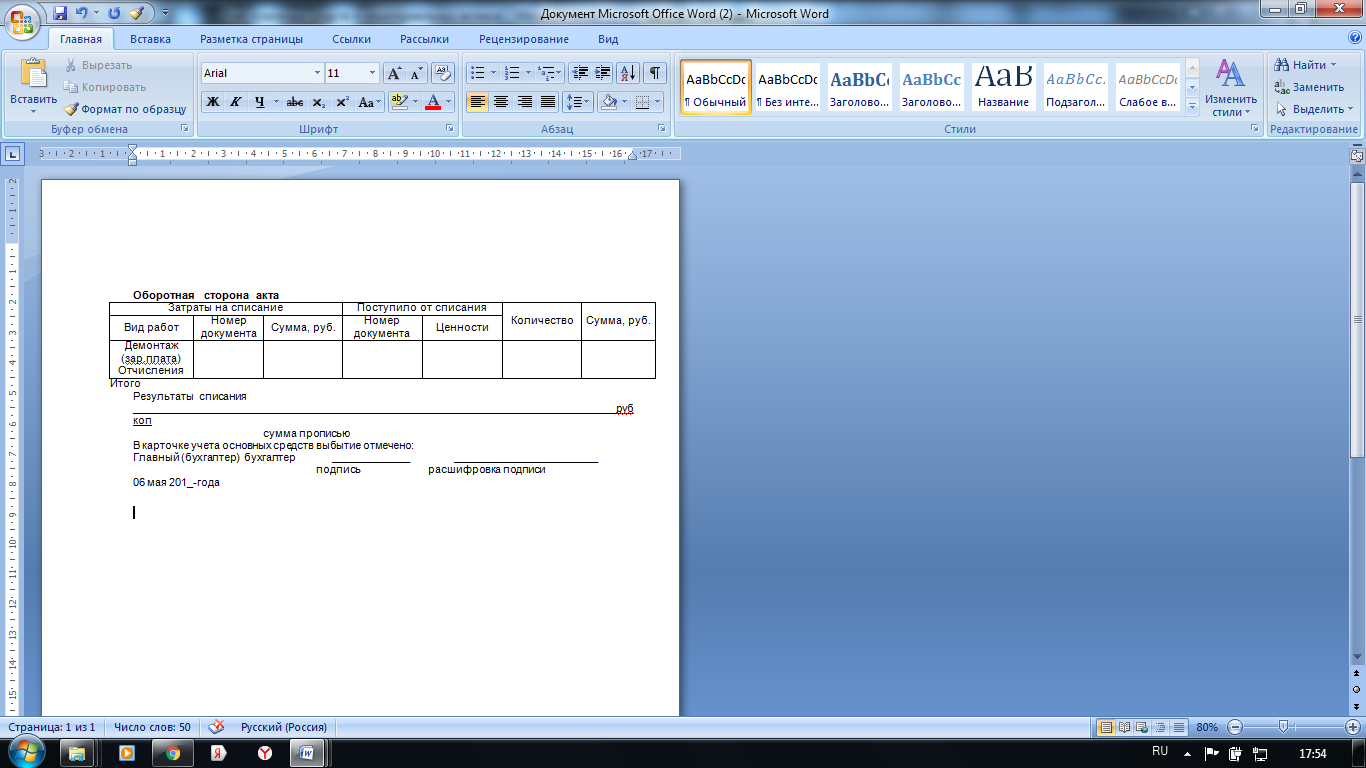

| Составьте акт списания основных средств ОС-4на основании данных:В мае 201_ года списывается фрезерный станок, первоначальная стоимость которого 90 000 рублей. К моменту списания сумма начисленной амортизации составила 87 900 рублей. За демонтаж станка начислена заработная плата в сумме 800 рублей, произведены отчисления по страхованию в сумме 200 рублей, оприходованы запасные части на сумму 3 600 рублей. Станок был взят на баланс в июне 2008 года.

| | | Стоимость объектов основных средств погашается путем начисления амортизации. Амортизация — процесс перенесения первоначальной стоимости основных средств на себестоимость продукции, работ, услуг. Таким образом, амортизационные отчисления — это часть первоначальной стоимости основных фондов, включенная в затраты отчетного периода. Организация может применять следующие способы начисления амортизации:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

| |

| | | Линейный способ начисления амортизации применяется также в организациях с сезонным производством. При этом годовая сумма амортизации делится на число месяцев работы организации и начисляется в течение рабочего периода организации.

Необходимо провести расчет амортизации на основании следующих данных: первоначальная стоимость объекта - 100 000 руб.; полезный срок службы объекта - 5 лет.

Расчет амортизации:

100%: 5 = 20% - годовая норма амортизации;

100 000 руб. х 20% = 20 000 руб. - годовая сумма амортизации;

20 000 руб.: 12 мес. = 1667 руб. - месячная сумма амортизации.

При использовании способа уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока его полезного использования и коэффициента ускорения, который устанавливается законодательством Российской Федерации.

Способа уменьшаемого остаткаНеобходимо рассчитать амортизацию по объекту основных средств, если имеются следующие данные: первоначальная стоимость объекта - 100 000 руб.; полезный срок службы - 5 лет; годовая норма амортизационных отчислений - 20%; повышающий коэффициент - 2.

Расчет амортизации:

1-й год: 100 000 х 40% = 40 000 руб. (остаточная стоимость - 60 000 руб.);

2-й год: 60 000 х 40% = 24 000 руб. (остаточная стоимость - 36 000 руб.);

3-й год: 36 000 х 40% = 14 400 руб. (остаточная стоимость - 21 600 руб.);

4-й год: 21 600 х 40% = 8640 руб. (остаточная стоимость - 12 960 руб.);

5-й год: 12 960 х 40% = 5184 руб. (остаточная стоимость - 7776 руб.).

После начисления амортизации за последний год у основного средства сохраняется остаточная стоимость, отличная от нуля (в данном примере - 7776 руб.). Обычно эта остаточная стоимость соответствует цене возможного оприходования материалов, остающихся после ликвидации и списания основного средства.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта и соотношения, где в числителе - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Списания стоимости по сумме чисел лет срока полезного использования: Первоначальная стоимость объекта основных средств - 100 000 руб. Допустим, что в нашем случае срок службы объекта - 5 лет.

Тогда сумма чисел лет равна 15 (1 + 2 + 3 + 4 + 5).

Расчет амортизации будет проведен следующим образом:

1-й год: 5: 15 х 100 000 руб. = 33 333,3 руб.;

2-й год: 4: 15 х 100 000 руб. = 26 666,7 руб.;

3-й год: 3: 15 х 100 000 руб. = 20 000 руб.;

4-й год: 2: 15 х 100 000 руб. = 13 333,3 руб.;

5-й год: 1: 15 х 100 000 руб. = 6666,7 руб.

Способ списания стоимости пропорционально объему продукции (работ).Необходимо рассчитать амортизацию по объекту основных средств, если имеются следующие данные: первоначальная стоимость объекта - 20 000 руб.; предполагаемый объем выпуска продукции - 1 000 000 ед.; соотношение - 0,02 руб. на единицу продукции (200 000 руб.: 1 000 000 ед.); выпуск продукции по годам: 1-й год - 250 000 ед.; 2-й год - 200 000 ед.; 3-й год - 200 000 ед.; 4-й год - 190 000 ед.; 5-й год - 160 000 ед.

Расчет амортизации:

1-й год: 0,02 руб. х 250 000 ед. = 50000 руб.;

2-й год: 0,02 руб. х 200 000 ед. = 40000 руб.;

3-й год: 0,02 руб. х 200 000 ед. = 40000 руб.;

4-й год: 0,02 руб. х 190 000 ед. = 38000 руб.;

5-й год: 0,02 руб. х 160 000 ед. = 32000 руб

| | | Учет НМА ведется согласно ПБУ 14/ 2007 «Учет

нематериальных активов». Согласно ПБУ 14/2007 к НМА относятся:

-объекты патентного права

– изобретение, полезная модель, промышленный образец и ноу-хау (секреты производства);

-средства индивидуализации. В качестве средств индивидуализации выделены фирменное наименование, товарный знак и знак обслуживания, наименование места происхождения товара и коммерческое обозначение.

При поступлении НМА на предприятие оформляется акт (накладная) приемки НМА (форма ОС-1), аналогичный акту приемки основных средств.

Причинами выбытия НМА могут быть различные факторы:

-истечение срока использования (патент, лицензия и т.п.);

-ликвидация;

-безвозмездная передача;

-реализация;

-взнос в уставный капитал другого предприятия и др.

Документально выбытие НМА оформляется различными документами в зависимости от причины выбытия: акт на списание, акты передачи, протоколы собрания акционеров.

Применяются следующие способы начисления амортизации нематериальных активов:

- линейный способ;

- способ уменьшаемого остатка;

способ списания стоимости пропорционально объему продукции (работ).

Расчеты по начислению амортизации аналогичны расчетам основных средств

|

| Условия принятия нематериальны активов к учету

к учету

|

| использование для производственных нужд или управления предприятием

|

| использование в деятельности в течение срока полезного использования, превышающего 1 год

| | не иметь материально-вещественной формы

| | способность приносить в будущем экономические выгоды

|

| Оценка нематериальных активов

|

| | | | | |

|

|

Поиск по сайту:

|