Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д. Себестоимость, в свою очередь, является основой определения цен на продукцию. Снижение ее приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости, надо знать ее состав, структуру и факторы ее динамики. Все это и является предметом статистического изучения при анализе себестоимости.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

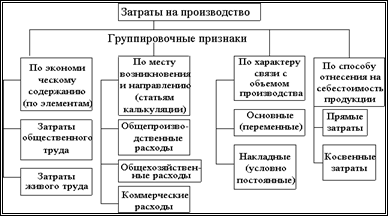

В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия (фирмы).

Для выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат каждого предприятия по тому или иному экономическому элементу, но и величину расходов в зависимости от места их возникновения. Такую возможность дает классификация затрат по калькуляционным статьям.

Для исчисления себестоимости отдельных видов продукции затраты предприятия группируются по статьям калькуляции.

В условиях перехода к рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

· в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

· в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

· в улучшении финансового состояния предприятия и снижении степени риска банкротства;

· в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

· в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

Из всего сказанного вытекает очень важный вывод, что проблема снижения себестоимости продукции всегда должна быть в центре внимания на предприятиях.

Уровень себестоимости сам по себе еще не дает возможности судить об уровне эффективности производства. Такую характеристику может дать индекс себестоимости.

Статистика изучает выполнение плана по себестоимости, структуру затрат на производство, влияние отдельных факторов на уровень себестоимости, определяет резервы ее дальнейшего снижения.

Основной целью статистического изучения затрат предприятия является выявление резервов снижения себестоимости. Статистика себестоимости продукции опирается на данные бухгалтерского учета, задачами которого являются определение общей суммы затрат, группировка их по видам и калькулирование себестоимости единицы продукции.

Анализируя данные бухгалтерского учета и отчетности, статистика решает следующие задачи: изучает структуру себестоимости по видам затрат и выявляет влияние изменения структуры на динамику себестоимости:

· дает обобщающую характеристику динамики себестоимости продукции;

· исследует факторы, определяющие уровень и динамику себестоимости, и выявляет возможности ее снижения.

Для изучения себестоимости продукции применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный, а также метод сопоставления.

Метод группировок используется при исследовании структуры себестоимости продукции по элементам и статьям калькуляции. Важнейшей является группировка затрат по элементам. Она дает возможность судить об объеме расхода сырья, материалов, топлива, энергии и т.д. Группировка затрат по элементам нужна также для исчисления величины чистой продукции.

Метод средних и относительных величин применяют при вычислении средних уровней себестоимости для однородной продукции, при изучении структуры и динамики себестоимости.

Графический метод помогает наглядно представить структуру себестоимости, происходящие в ней изменения, а также динамику ее составных частей.

Индексный метод необходим для сводной характеристики динамики себестоимости сравнимой и всей товарной продукции, для изучения динамики и выявления влияния на нее отдельных факторов.

Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия (фирмы) на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с многообразием издержек производства их принято группировать по различным признакам в качественно однородные совокупности (см. рис. 2).

Рис. 2. Группировка затрат на производство продукции.