Издержки. Концепция «точки безубыточности».

Издержки – это денежные затраты фирмы, связанные с привлечением ресурсов, необходимых для производства товаров и услуг.

Издержки могут быть рассмотрены с двух точек зрения:

А. В расчете на производство некоторого объема продукции.

В рамках данной классификации выделяется три разновидности затрат:

Рисунок 1. Графики затрат на производство некоторого объема продукции

(для линейного случая переменных издержек)[1]

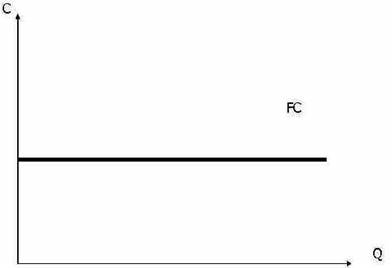

1. Постоянные издержки (FC) – это затраты, величина которых не зависит от объема произведенного товара. При объеме производства, равном нулю, фирма также несет постоянные затраты. Наиболее наглядным примером постоянных издержек являются затраты фирмы на покупку или аренду капитала (машин, оборудования, производственных помещений). Также, к категории постоянных затрат могут относиться издержки на оплату труда административно-управленческого персонала фирмы.

Рисунок 2. Графики постоянных издержек[2]

2. Переменные издержки (VC) – это затраты, величина которых определяется объемом произведенного товара. При нулевом объеме выпуска фирма не несет переменных затрат. Примерами являются затраты на покупку сырья и материалов. Также, элементом переменных издержек могут быть затраты на оплаты труда производственного персонала фирмы.

3. Общие (совокупные) издержки (TC) – это сумма постоянных и переменных издержек.

Б. В расчете на производство единицы продукции - средние издержки.

На основе рассмотренных выше видов издержек могут быть рассчитаны средние затраты (затраты на единицу продукции) – средние постоянные, средние переменные и средние совокупные (или себестоимость). Для этого величина соответствующего вида издержек делится на объем производства.

В частности, можно исчислить:

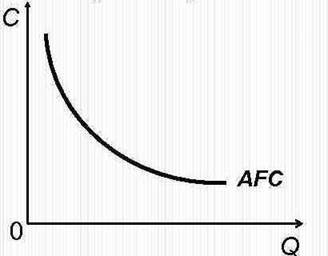

Средние постоянные издержки (AFC) = Постоянные издержки (FC)/ Объем выпуска продукции (Q).

Рисунок 3. Графики средних постоянных издержек[3]

Средние переменные издержки (AVC) = Переменные издержки (VC)/ Объем выпуска продукции (Q).

Средние совокупные издержки (себестоимость) (ATC) = Общие (совокупные издержки) (TC)/Объем выпуска продукции (Q).

В. В расчете на производство дополнительной единицы продукции - предельные издержки.

В целях планирования объема выпуска продукции могут быть рассчитаны предельные издержки, показывающие, как изменятся совокупные издержки при изменении (увеличении или сокращении) объема выпуска на одну единицу. Формула расчета: предельные издержки (МС) = Изменение совокупных издержек (Δ ТС)/ Изменение объема выпуска (ΔQ).

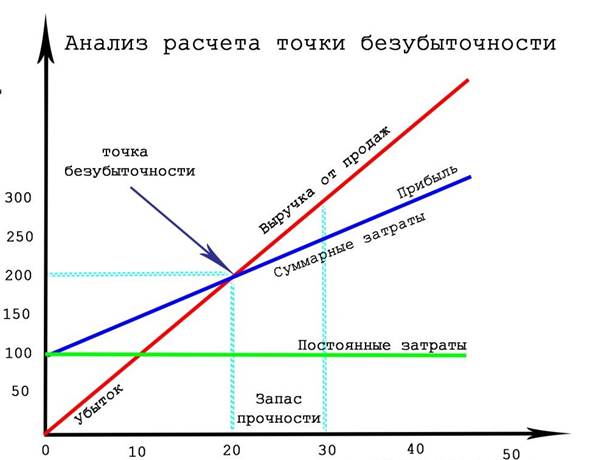

На основе данных об издержках и цене продукции (P) может быть рассчитана точка безубыточности по следующей формуле:

Q0 = FC / P - AVC.

Точка безубыточности – это такой объем выпуска продукции, при котором доход (выручка) фирмы равен ее совокупным издержкам (или себестоимость равна цене продукции (нет прибыли, но нет и убытков)).

Рисунок 4. График точки безубыточности[4]

(на оси абсцисс – количество продукции, на оси ординат – издержки и выручка)

Практический смыл ее расчета состоит в следующем: определить пороговое значение объема выпуска, при котором фирма выходит из «зоны убытка» и достигает «зону прибыли». Одной из важных причин существования убытков при небольших объемах производства является наличие высоких средних постоянных затрат (постоянные издержки распределяются на небольшое число единиц продукции), и, как следствие, высокой себестоимости. Расширение объема выпуска позволяет реализовать «положительный» эффект масштаба (снижение средних постоянных издержек и, как следствие, себестоимости, по мере роста объема производства) и способствует достижению прибыльности.

Также, расчет точки безубыточности интересен в связи с оценкой срока окупаемости проекта. Для этого, показатели продаж и прибыли необходимо «развернуть» вдоль оси времени. Как видно, они имеют разную динамику в зависимости от стадии жизненного цикла товара.

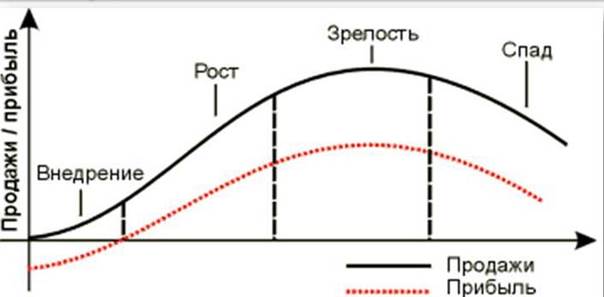

Рисунок 5. График жизненного цикла товара (на оси абсцисс – время)[5]

Стадия внедрения товара на рынок характеризуется медленным ростом сбыта и относительно невысокими его объемами, что, как правило, не позволяет реализовать «положительный» эффект масштаба, о котором речь шла выше. Поэтому, на этой стадии бизнес-проект обычно убыточен. Точка безубыточности «в идеале» достигается при переходе от стадии внедрения к стадии роста, когда начинается ускоренное нарастание объемов продаж товара. На стадии насыщения прибыль достигает максимальных значений и затем начинается снижаться по мере наступления фазы упадка и завершения жизненного цикла.

[1] https://cf2.ppt-online.org/files2/slide/0/0Xu1JbMSPIQYzs2daWmeogkZt7VnUfNv3TLBFy/slide-9.jpg

[2] https://present5.com/presentation/3/18809483_162862208.pdf-img/18809483_162862208.pdf-18.jpg

[3] https://present5.com/presentation/3/10626526_169065909.pdf-img/10626526_169065909.pdf-18.jpg

[4] https://yandex.ru/search/?text=%D0%B3%D1%80%D0%B0%D1%84%D0%B8%D0%BA%20%D1%82%D0%BE%D1%87%D0%BA%D0%B8%20%D0%B1%D0%B5%D0%B7%D1%83%D0%B1%D1%8B%D1%82%D0%BE%D1%87%D0%BD%D0%BE%D1%81%D1%82%D0%B8&lr=54&clid=1923017

[5] https://yandex.ru/search/?text=%D0%B3%D1%80%D0%B0%D1%84%D0%B8%D0%BA%20%D0%B6%D0%B8%D0%B7%D0%BD%D0%B5%D0%BD%D0%BD%D0%BE%D0%B3%D0%BE%20%D1%86%D0%B8%D0%BA%D0%BB%D0%B0%20%D1%82%D0%BE%D0%B2%D0%B0%D1%80%D0%B0&lr=54&clid=1923017&src=suggest_Pers