Достаточно очевидно, что рыночная стоимость любой компании, независимо от сферы ее деятельности, зависит от целого ряда факторов, с трудом поддающихся точному описанию. Именно эти факторы обычно перечисляются в нижней части стратегических карт.

Обычно долгосрочные стратегические решения принято считать крупномасштабными и хорошо заметными на фоне других; к ним относятся решения об инвестировании средств в новые производственные мощности, освоение новых рынков или в крупные проекты разработок и исследований на уровне корпорации в целом или ее отдельных подразделений.

Стратегические решения, традиционно разрабатываемые компаниями, были "материальными" и легко просчитывались. Существовали устоявшиеся процедуры согласования и принятия решений об инвестиционных и исследовательских проектах, а также система ответственности за их реализацию. Тем не менее соблюдение всех процедур выделения средств на определенные проекты не гарантирует эффективного использования интеллектуального потенциала и связей с потребителями. Это достигается лишь в результате повседневной деятельности каждого сотрудника на своем рабочем месте. Правильные решения возможны лишь в том случае, если каждый сотрудник осознает свою ответственность за сбалансированность долгосрочных и текущих целей компании. В решении этой проблемы большую помощь может оказать концепция стратегических карт.

Термин "интеллектуальный капитал" в настоящее время весьма популярен и получил особенно широкое распространение за последние годы. Отдельные исследователи дают несколько различающиеся определения этого понятия, однако чаще всего встречается определение, данное Т. Стюартом [Stewart, 1997, р. 67]: интеллектуальный капитал — это "накопленные полезные знания". Такое определение подразумевает, что именно наличие интеллектуального капитала может послужить причиной несовпадения стоимости суммы активов компании, отраженных в ее финансовой отчетности (пусть даже в текущей рыночной оценке), и ее реальной рыночной стоимости.

Пример: шведская страховая компания Skandia считается признанным на международном уровне экспертом по проблемам оценки интеллектуального капитала. С 1994 года в пояснительных записках к ежегодным финансовым отчетам эта компания приводит стоимость своего интеллектуального капитала в качестве обоснования более высокого курса своих акций на фондовой бирже. Ниже рассматривается опыт применения стратегических карт в Skandia для обоснования принятой модели бизнеса (рис. 2.5).

Рис. 4. Интеллектуальный капитал как составная часть рыночной стоимости компании (на примере страховой компании Skandia)

Отчасти интеллектуальный капитал формируется в процессе отбора и подготовки персонала компании или, иначе говоря, в процессе формирования человеческого капитала. Однако человеческий капитал относят к неустойчивым экономическим ресурсам, поэтому компания нуждается в накоплении компетенции, навыков и опыта на более стабильной основе. Формирование структурного капитала может рассматриваться с внешней по отношению к компании точки зрения, например, как инвестирование в формирование имиджа компании в глазах потребителей, т.е. в распространение информации о компании среди наиболее широкого круга потребителей, усиление привлекательности имиджа компании или любые другие меры по обеспечению лояльности потребителей. Ценность этой работы многократно возрастет, если удастся преобразовать информацию, полученную в ходе встреч с потребителями, в особого рода нематериальный актив, например в хорошо организованную базу данных о потребителях. Такие "знания о потребителях" становятся ресурсом компании в целом, тогда как в противоположном случае они могли бы считаться ресурсом разве что отдельного агента по сбыту. Так происходит преобразование человеческого капитала в структурный капитал.

Структурный капитал непосредственно связан и со внутренней деятельностью, знаниями и навыками компании. Инвестиции в компьютерные технологии, как правило, приводят к прогрессу во всех этих областях. Значительные средства, затраченные на приобретение программного обеспечения и переподготовку персонала, редко отражаются в финансовой отчетности как активы. Если покупатель готов платить больше за акции компании, то причиной этого может оказаться, во-первых, занижение ее реальной рыночной стоимости при оценке по показателям чистой стоимости активов и собственного капитала в финансовой отчетности; во-вторых, компания располагает активами, не отраженными в финансовой отчетности и относящимися к категории гудвилла. Предполагается, что интеллектуальный капитал будет играть все возрастающую роль в будущем, однако такое утверждение трудно пока назвать однозначным. Существует несколько причин, по которым рыночный механизм не может дать точную оценку интеллектуального капитала.

• Трудности идентификации и оценки знаний и опыта компании, укрепления ее позиций на рынке. Ожидаемое влияние этих факторов на будущую прибыль зависит от того, какая модель поведения компании на перспективу будет выбрана, как изменится рыночная среда и какую сумму средств компания сможет инвестировать в эти проекты.

• Поскольку факторы, связанные с интеллектуальным капиталом, несомненно служат оружием в конкурентной борьбе, компании неохотно раскрывают информацию о них.

• Собственность или контроль компании над таким видом капитала существенно ограничены. Идеи и решения легко воспроизвести, а сотрудники могут уволиться из компании. Таким образом, если речь идет об интеллектуальном капитале, не упомянутом в финансовой отчетности, то надо учитывать, что и другие компании могут предъявить права собственности на него или на его часть. На рис. 2.6 показано, что усилия компании по формированию интеллектуальных ресурсов приводят не только к появлению интеллектуального капитала в составе ее активов, но и к возможным обязательствам перед его создателями в составе пассивов. Речь идет прежде всего о работниках, которые могут предъявить претензии на авторские права или на интеллектуальные ресурсы. Кроме того, в некоторых случаях партнёры компании тоже могут предъявить права на часть выгод, полученных компанией от инвестиций в интеллектуальный капитал.

| Нематериальные интеллектуальные активы, не отображённые в балансе |

| ||

| Интеллектуальный капитал | |||

| Активы | Собственный капитал | ||

| Обязательства |

Рис.5. Интеллектуальный капитал как один из видов активов компании.

5. Стратегические карты как инструмент управленческого контроля.

Ценность концепции стратегических карт состоит не только в системе ключевых показателей, но и в процедуре их обсуждения. Стратегические карты служат надёжным инструментом для организации широкого обсуждения текущего положения компании и её перспектив на будущее. Необходимость вовлечения широкого круга сотрудников в такое обсуждение обусловлена тем, что их повседневная деятельность имеет стратегически важное значение для будущего компании.

Идея объединить несколько разнородных показателей в одном документе не нова сама по себе, и мы не хотели бы акцентировать внимание на различиях между системой показателей стратегических карт и системами показателей других моделей, включавшими основные финансовые коэффициенты, показатели качества продукции и т.п. Система показателей была центральным элементом в целом ряде моделей, разработанных за последние годы, в том числе в модели всеобщего управления качеством (TQM), модели управления бизнес-процессами (Business Process Management — ВРМ), модели европейского стандарта качества (European Quality Assuranse — EQA), сертификата Международной организации стандартизации (ISO) и др. Кроме того, отделы маркетинга и персонала все чаще разрабатывают системы специализированных показателей для собственных нужд. Консалтинговые фирмы также разрабатывают собственные показатели отношения работников к компании, индексы удовлетворенности потребителей и т.п.

Все эти концепции, несомненно, отражают понимание происходящих изменений, аналогичное тому, которое заложено в концепции стратегических карт. Некоторые из них представляют собой комплексные модели управления бизнесом. Любой менеджер, имеющий позитивный опыт работы хотя бы с одной такой моделью, наверняка заинтересуется дополнительными возможностями, предоставляемыми моделью стратегических карт. Наш собственный опыт недостаточен, чтобы сделать окончательные выводы об их сравнительной эффективности. Некоторые из компаний, с которыми мы работали или просто обсуждали модель стратегических карт, применяли также модель TQM или аналогичные ей.

На практике как модель стратегических карт, так и другие аналогичные модели адаптируются к условиям конкретной компании, поэтому нельзя их непосредственно сравнивать. Однако мы считаем модель стратегических карт наиболее универсальной по сравнению с другими. Методика оценки, используемая Европейской ассоциацией обеспечения качества (European Quality Assurance) и ее отделениями в отдельных странах, с одной стороны, применима для коммерческих компаний и для общественных организаций, а с другой — широко распространена в отраслях машиностроения. В противоположность этому, показатели отношений с потребителями редко включаются в какие-либо системы оценки бизнеса. Это отчасти объясняет, почему некоторые модели не удается распространить за пределы узкого круга топ-менеджеров компании. Это весьма поучительно для менеджеров, оценивающих возможности внедрения модели стратегических карт. Недостаточно просто записать набор показателей в формате стратегической карты. Дискуссия, разгорающаяся вокруг ее внедрения, — вот что определяет успех или неуспех проекта.

Еще в 1960 году была выдвинута идея определения ключевых факторов успеха в виде ключевых показателей деятельности. Проведенные в 1970-х годах исследования ключевых показателей деятельности привели к появлению концепции, много позднее получившей название бенчмаркинга; иными словами, сравнительного анализа ключевых показателей, характеризующих различные аспекты ведения бизнеса, в различных компаниях. В некоторых отраслях такой сравнительный анализ стал уже устоявшейся практикой благодаря деятельности торговых ассоциаций. Аналогичная идея лежит в основе проекта анализа влияния маркетинговой стратегии компании на ее прибыльность (Profit Impact of Market Strategy — PIMS), в рамках которого позднее аккумулировалась информация о различных показателях деловой активности для межотраслевого сравнительного анализа. Связь между рентабельностью компании и показателями, характеризующими различные аспекты ее деятельности, например инвестиции в развитие рынка и т.п., становилась основным предметом анализа.

Сторонники той или иной модели часто подчеркивают комплексное и структурное влияние своих систем показателей на улучшение положения компании; например, в руководстве по присуждению Сертификата качества в Швеции подчеркивается [Helling, 1995], что топ-менеджеры обязательно должны принимать непосредственное участие в сборе и анализе информации о состоянии их бизнеса, используя таким образом этот этап для самообучения. Методика оценки претендентов на эту награду включает ряд вопросов, касающихся фундаментальных проблем вовлечения персонала в борьбу за качество, личного участия топ-менеджеров, долгосрочного подхода и стремления к постоянному совершенствованию. Как и многие другие, эта модель возникла под влиянием японской концепции лидерства по качеству, получившей широкую популярность в западных компаниях в 1970-х годах.

Одни и те же модели вполне могут одинаково успешно применяться в различных компаниях. Однако тут возникает один принципиальный вопрос. Стандарт ISO 9000 по структуре напоминает некоторые другие стандарты (для атомной и военной промышленности, например), т.е. он также включает требования документирования, постановки задач, наличия специальной подготовки персонала, выполнения определенных контрольных процедур в соответствии с установленными правилами и т.п. Проверка выполнения этих требований легко превращается в рутинную процедуру без понимания реальной связи между ними и конечными результатами. Достоверная информация о состоянии компании необходима задолго до того, как результаты ее деятельности станут очевидными, что иногда нельзя установить прямую связь между предпринимаемыми действиями компании и результатами ее деятельности.

По этим причинам разумно начать анализ моделей с одной из давно разработанных моделей контроля качества. Стандарт ISO 9000 содержит главным образом требования к производству и не включает критерии для оценки системы управления. Таким образом, он не обеспечивает сбор значительной части информации, необходимой для совершенствования систем контроля. Чтобы заполнить этот пробел, необходимо внедрять модель TQM, EQA или подобную им. Все эти модели напоминают процедуру сертификации по ISO, поскольку требуют определенных контрольных процедур, однако, в отличие от нее, они принимают во внимание и другие аспекты бизнеса, оценивая его с различных точек зрения. Однако, сравнив требования этих моделей с концепцией стратегических карт, легко прийти к выводу, что они все же уделяют намного меньше внимания таким аспектам бизнеса, как отношения с потребителями или компетентность персонала.

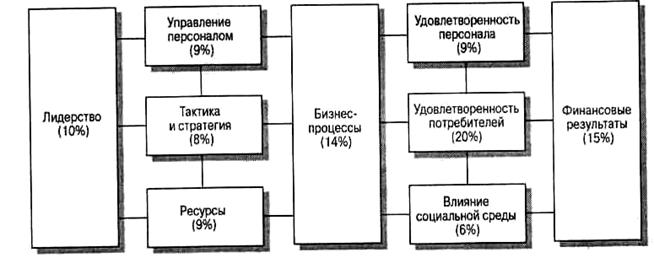

Присуждение любой награды за качество основывается на оценке ряда индексов, характеризующих различные аспекты функционирования компании. Как все относительные показатели, эти индексы представляют собой интегральные оценки, отражающие функциональную связь между несколькими исходными показателями и позволяющие проводить сравнения за разные периоды времени или по разным объектам. Исходные показатели должны быть сопоставимы, а форма функциональной связи должна учитывать их значимость. В качестве примера такого показателя можно привести индекс потребительских цен. Это сравнение также иллюстрирует разное отношение специалистов к возможностям относительных показателей: некоторые экономисты считают, что оценка роста цен за год в процентном выражении не позволяет корректировать экономические показатели, поэтому сейчас рассматриваются различные варианты индекса потребительских цен. Фактически любой интегральный показатель так или иначе основан на ряде предположений о причинно-следственных связях. Уже упоминавшиеся модели сертификации качества, по сути, предполагают разработку одного интегрального показателя на базе ряда различных показателей. Часто, когда применяется целый ряд критериев, процедура сертификации начинает напоминать выставление контрольных отметок по ряду параметров. Тем не менее в число этих параметров может входить и некоторый средневзвешенный индекс качества. Например, европейская модель TQM предполагает распределение общей суммы в 100 баллов между различными взвешенными факторами, как показано на рис.

Рис. Модель оценки качестваEFQM

EFQM отмечает, что разработка модели и распределение баллов завершились только после "интенсивных консультаций со всеми европейскими странами;

кроме того, она подлежит ежегодному пересмотру". Процедура разработки модели началась с ее словесного описания с последующим переводом словесных характеристик в количественные показатели, а уже на их основе был разработан интегральный средневзвешенный индекс. Показатели в основном оцениваются экспертным методом.

Компания самостоятельно определяет уровень своих притязаний по каждому из аспектов деятельности, однако никто не обратил внимания на то, что компания может намеренно пытаться придавать определенным аспектам деятельности больший удельный вес, чем другим.

Внимание, уделяемое в концепции стратегических карт обсуждению и отбору системы показателей, сближает ее с теориями контроля качества, которые были созданы за последние 20 лет.

• Рекомендуется разрабатывать стратегические карты для логического и последовательного обоснования стратегии бизнеса.

• Процедура сертификации ISO концентрирует внимание на бизнес-процессах, наиболее значимых для обеспечения текущих отгрузок продукции потребителям. Но и другие бизнес-процессы требуют не меньшего внимания.