Инвестиционной стратегией является система долгосрочных целей инвестиционной деятельности предприятия, которая определяется общими задачами его развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения.

В зависимости от показателя, выбираемого за основу классификации, инвестиционные стратегии можно разделить на виды.

По частоте применения инвестиционные стратегии делятся на:

нулевые, когда все деньги используются на текущие нужды, а сбережения и инвестиции не осуществляются, следовательно, нет и финансовой базы для реализации стратегии;

вырожденные - маловероятные, практически не встречающиеся в реальной жизни (например, высокорисковые долгосрочные вложения);

реальные, чаще всего наблюдаемые на практике.

С точки зрения риска инвестиционные стратегии делятся на малорисковые (консервативные - практически безрисковые) и рисковые. Отметим, что отсутствие риска зачастую характеризует не инвестиционную, а именно сберегательную стратегию.

В зависимости от инструментов, используемых в рамках инвестиционной стратегии, различают:

консервативную стратегию, когда в качестве инструментов используются вклады в кредитных организациях;

инвестиции в недвижимость;

инвестиции на фондовом рынке;

инвестиции в бизнес;

комбинированные стратегии, когда используется сочетание не скольких инструментов;

прочие.

Можно выделить и еще два вида инвестиционных стратегий. Это целенаправленное откладывание части средств до покрытия основных (текущих) расходов (то есть сначала осуществляются инвестиции, а после текущие расходы; таким образом, инвестиции выступают приоритетным расходом). Другая стратегия состоит в том, что инвестиции делаются по остаточному принципу: сначала покрываются текущие расходы, а остаток средств идет на инвестирование или сбережения.

Возможны и другие критерии классификации инвестиционных стратегий, в том числе в зависимости от выбираемых институтов, от времени осуществления, и некоторые другие.

Одним из основных признаков, которая характеризует инвестиционную деятельность предприятия, считается цель этой деятельности, то есть отражение мотива инвестиционной активности. Классификация инвестиционных стратегий предприятий по данному критерию предполагает выделение так называемых «чистых» (если мотив единственный) и «смешанных» инвестиционных стратегий (если указано более одного мотива).

«Чистые» инвестиционные стратегии предприятия выбирают только в связи с повышенным влиянием единственного фактора. Консервативная стратегия связана с повышенным недостатком оборотных денежных средств, экстенсивная определяется в большей степени дефицитом квалифицированного персонала, интенсивная обусловлена повышенным уровнем конкуренции с импортной продукцией, прогрессивная - недостатком спроса.

Расчетное задание

Рассчитайте и проанализируйте проекты, если коэффициент дисконтирования r=20%.

Таблица 1

Денежные потоки проекта

| Проект | Периоды | |||||

| IC | Р1 | Р2 | Р3 | Р4 | Р5 | |

| А | - | - | - | - | ||

| Б | ||||||

| В |

Определить: NPV, PI, PP, ARR, выбрать наиболее эффективный проект

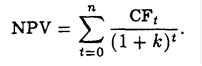

Решениеможет быть определен следующим образом:

где CF - денежный поток проекта;

k - ставка дисконтирования.А= -390/(1+0,2)0 + 1100/(1+0,2)5 = -390 +442,1 = 52,1в = -250/(1+0,2)0 + 60/(1+0,2)1 + 60/(1+0,2)2 + 60/(1+0,2)3 + 60/(1+0,2)4 + 60/(1+0,2)5 = -250+ 50 + 41,7 + 34,7 + 28,9 + 24,1 = -70,56с = -270/(1+0,2)0 + 100/(1+0,2)1 + 100/(1+0,2)2 + 100/(1+0,2)3 + 100/(1+0,2)4 + 100/(1+0,2)5 = -270+ 83,3 + 69,4 + 57,9 + 48,2 + 40,2 = 29,1

По критерию NPV первый проект наиболее выгодный.

Следующий критерий, используемый при оценке проектов, - индекс рентабельности (Profitability Index, PI), или доход на единицу затрат.

Здесь CIFt - ожидаемый приток денежных средств, или доход; COFt - ожидаемый отток денежных средств, или затраты. PI для проекта S при цене капитала 20 %:А = 442,1/390= 1,13В = 179,4/250= 0,72С = 299,1/270= 1,11

Проект может быть принят, если его PI больше 1, а чем выше PI, тем привлекательнее проект. Следовательно, по данному критерию также первый проект более привлекателен для инвестора.

Таблица 2

Расчетные данные

| Проект | Периоды | |||||

| IC | Р1 | Р2 | Р3 | Р4 | Р5 | |

| А | ||||||

| Б | ||||||

| В | ||||||

| Дисконтированный денежный поток А | -390,00 | 0,00 | 0,00 | 0,00 | 0,00 | 442,07 |

| Нарастающим итогом | -390,00 | -390,00 | -390,00 | -390,00 | -390,00 | 52,07 |

| Дисконтированный денежный поток В | -250,00 | 50,00 | 41,67 | 34,72 | 28,94 | 24,11 |

| Нарастающим итогом | -200,00 | 91,67 | 76,39 | 63,66 | 53,05 | -46,45 |

| Дисконтированный денежный поток С | -270,00 | 83,33 | 69,44 | 57,87 | 48,23 | 40,19 |

| Нарастающим итогом | -270,00 | -186,67 | -117,22 | -59,35 | -11,13 | 29,06 |

Срок окупаемости (Payback Period, PP), определяемый как ожидаемое число лет, в течение которых будут возмещены изначально сделанные инвестиции, был первым формализованным критерием, который использовался для оценки инвестиционных проектов. Наиболее простой способ определения срока окупаемости - это расчет кумулятивного денежного потока и нахождение того момента, когда он будет равен нулю. Срок окупаемости проекта А будет равен 4 годам и 4 мес. (390/(1100/12)= 4), срок окупаемости проекта В равен 4 годам и 1 мес. (10/(60/12)= 2), срок окупаемости проекта С равен 2 годам и 8 мес. (70/(100/12) = 8).

По данному критерию третий проект наиболее выгоден.

Некоторые фирмы используют модификацию этого критерия - дисконтированный срок окупаемости, который определяется по такому же алгоритму, но на основе денежного потока, дисконтированного по цене капитала этого проекта.

Срок окупаемости проекта А будет равен 4 годам и 11 мес. (390/(36,8/12)= 4), проект В не окупается вовсе, срок окупаемости проекта С равен 4 годам и 83мес. (11,13/(40,18/12) = 3).

По данному критерию третий проект наиболее выгоден.

Учетная доходность (Accounting Rate of Return, ARR), основывающаяся в большей степени на показателе чистой прибыли, а не денежного потока, - это второй хорошо и давно известный способ оценки. Наиболее распространенный алгоритм расчета таков: ARR равна отношению среднегодовой ожидаемой чистой прибыли к среднегодовому объему инвестиций. Так, если предположить, что вложения в проекты будут полностью амортизированы по прямолинейному методу в течение срока их эксплуатации, то годовые амортизационные расходы составят:

по проекту А 390/5 =78

по проекту В 250/5 =50

по проекту С 270/5 =54

Эта сумма должна вычитаться из денежных поступлений по годам с тем, чтобы получить чистую годовую прибыль. Таким образом, среднегодовая чистая прибыль по проекту:

по проекту А 1100/5 - 390/5 =148

по проекту В 300/5 - 250/5 =-38

по проекту С 500/5 - 270/5 =-34

Среднегодовая инвестиция равна полусумме исходной инвестиции и остаточной стоимости:

по проекту А (390 + 0) / 2 = 195

по проекту В (250 + 0) / 2 = 125

по проекту С (270 + 0) / 2 = 135

Отсюда ARR проекта А равна 142/195 = 0,73 или 73%.

Остальные проекты по данному критерию будут иметь отрицательное значение.

Следовательно, инвестор предпочтет проект А, так как по его приведенная стоимость значительно выше, а дисконтированный период окупаемости немногим больше проекта С. Проект В может быть признан абсолютно не целесообразным.

Заключение

На сегодняшний день экономика России развивается довольно динамично. Перспективы экономического развития страны во многом зависят от состояния рынка инвестиций, как в нашей стране, так и за рубежом. Инвестирование позволяет обеспечить решение целого ряда социально-экономических задач и реформирования социальной структуры общества.

Инвестиции в широком смысле - долгосрочные вложения средств в различные производственные структуры, с целью привлечения прибыли или других конечных результатов (охрана окружающей среды, увеличение качества жизни населения и т. д.).

С экономической точки зрения финансовые инвестиции - вложения средств в различные финансовые инструменты (активы), среди которых наиболее значимую долю занимают вложения средств в ценные бумаги.

Понимание механизма финансовых инвестиций необходимо не только специалистам, но и каждому человеку.