Точечное оценивание параметров многомерной нормально распределенной генеральной совокупности.

Рассмотрим деятельность таможен Дальневосточного и Приволжского управления за август 2010 года. В качестве данных мы берем: количество работников в данной таможне, количество собак, имеющихся у кинологов на базе данной таможни, количество правонарушений выявленных на данной таможни в соответствии с КоАП РФ, количество выявленных преступлений на данной таможни в соответствии с УК РФ, количество человек получивших премию.

| Таможни Дальневосточного и Приволжского управления Y | Количество работников в данной таможне | Количество собак. имеющихся у кинологов на базе данной таможни | Количество правонарушений выявленных на данной таможни в соответствии с КоАП РФ | Количество выявленных преступлений на данной таможни в соответствии с УК РФ | Количество человек,получивших премию. |

| X1 | X2 | X3 | X4 | X5 | |

| Башкортастанская | |||||

| Нижегородская | |||||

| Оренбургская | |||||

| Пермская | |||||

| Самарская | |||||

| Саратовская | |||||

| Татарстанская | |||||

| Ульяновская | |||||

| Приволжская оперативная | |||||

| Амурская | |||||

| Благовещенская | |||||

| Биробиджанская | |||||

| Ванинская | |||||

| Владивостокская | |||||

| Дальневосточная оперативная | |||||

| Камчатская | |||||

| Магаданская | |||||

| Находнинская | |||||

| Сахалинская | |||||

| Уссурийская | |||||

| Хабаровская | |||||

| Хасанская | |||||

| Чукотская | |||||

| Якутская |

Для решения задачи взяли выборку объемом n=24, и она представлена в виде матрицы X – «объект-свойство», в которой содержатся все сведения обо всех объектах, вошедших в выборку.

Параметрами многомерного нормального закона распределения являются вектор математических ожиданий и ковариационная матрица.

Оценкой вектора m математических ожиданий является вектор средних арифметических.

X =

Оценка ковариационной матрицы Σ обозначается ∧Σ и рассчитывается по формуле:

где Y – матрица центрированных значений исходных признаков.

Исправленная оценка ковариационной матрицы рассчитывается по формуле:

Будем искать оценку ковариационной матрицы и несмещенную оценку ковариационной матрицы с помощью программы GRETL.

Будем оценивать ковариационную матрицу для 3 признаков: x1,x2 и x3.

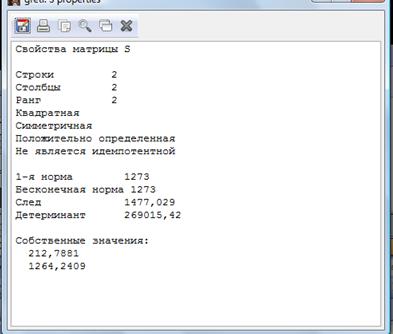

Исправленной оценкой ковариационной матрицы будет являться матрица S, имеющая вид:

А обратная ей матрица S1 выглядит так:

Затем строим доверительную область в форме параллелепипеда.

Как и вначале берем 3 признака – Х1, Х2, X3.

По формуле  , где k=3.

, где k=3.

То есть  =0,983.

=0,983.

Для построения используем статистику t, которая имеет распределение Стьюдента с (n-1) степенями свободы.

Находим s с помощью программы Gretl, для того чтобы строить доверительные интервалы. s=2,25437

Строим доверительный интервал для первого признака:

Так же строим доверительный интервал для второго признака:

Теперь строим доверительный интервал для третьего признака:

Изображаем прямоугольник, чтобы в дальнейшем сравнить эту доверительную область с доверительной областью в форме эллипса.

Строим доверительную область в форме эллипса.

Выбираем 2 признака(k=2):X1 и X3.

Для построения данной доверительной области необходимо использовать собственные числа. Двойной клик на S выведет на исправленную оценку ковариационной матрицы, на S1 – обратную к ней. Жмем Свойства-Вид и видим собственные значения, которые нашли с помощью Gretl.

Чтобы оставить уравнение эллипса, сначала вычислим правую часть уравнения поверхности, где критическое значение для F будет равно:

=

=  = 0,287

= 0,287

Составляем уравнение эллипса:

В правой части 2 – так как доверительную область строим для двух признаков, n – объем выборки, равный 24.

Приведем к каноническому виду:

Все необходимо поделить все на 0,287

Т.о.получаем:

Числа в знаменателях – квадраты длин полуосей нашего искомого эллипса.

То есть:

По полученным результатам, строим эллипс. При необходимости путем наложения эллипса на предыдущий прямоугольник, можно будет сравнить обе доверительные области.