Многие повышают свою производительность, овладевая новыми навыками и совершенствуя уже имеющиеся непосредственно на рабочем месте. Очевидно, будущую производительность можно повысить лишь ценой определенных издержек, так как в противном случае спрос на подготовку был бы безграничен. Ее издержки состоят из потраченного времени и усилий самого обучающегося работника, преподавательской деятельности, осуществляемой другими, а также используемого оборудования и материалов. Эти затраты являются издержками в том смысле, что они могли бы служить для выпуска текущей продукции вместо того, чтобы направляться на увеличение будущего выпуска. Объем расходов и продолжительность подготовки частично зависят от ее типа, поскольку, скажем на подготовку молодого врача затрачивается больше средств в течение более продолжительного периода, чем на подготовку оператора станков.

Рассмотрим теперь фирму, нанимающую работников на определенный срок (в частном случае он может быть близок к нулю), и допустим пока, что и на рынке товаров, и на рынке труда действует совершенная конкуренция. Если бы никакой подготовки по месту работы не проводилось, ставки заработной платы для фирмы были бы величиной данной и не зависели бы от ее действий. Максимизирующая прибыль фирмы окажется в состоянии равновесия, когда предельный продукт будет равен заработной плате, т.е. при равенстве предельной выручки и предельных расходов. В формульной записи: [4]

| (1) |

где W -- заработная плата, или расходы, а МР -- предельный продукт, или выручка.

Фирмы не будут особенно беспокоиться о взаимосвязи между условиями труда в настоящем и будущем -- отчасти потому, что работники нанимаются лишь на один срок, отчасти потому, что заработная плата и предельный продукт в будущие периоды не зависят от текущего поведения фирмы. Правомерно поэтому исходить из допущения о единственности заработной платы и предельного продукта труда каждого работника в любой период времени (при данных объемах прочих ресурсов), которые будут устанавливаться соответственно на уровне рыночной ставки заработной платы и максимального -- из всех возможных -- уровня производительности труда. Более полный перечень равновесных состояний можно выразить уравнением:

| (2) |

где t означало бы t- ый период. Состояние равновесия в каждый данный период определялось бы только соотношением потоков в течение этого периода.

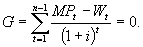

Положение меняется, если принять во внимание подготовку по месту работы и возникающую отсюда взаимозависимость между настоящими и будущими потоками расходов и поступлений. Подготовка может сократить текущие поступления и увеличить текущие расходы, однако предоставление подготовки было бы для фирмы рентабельным, если бы это обеспечивало достаточное увеличение будущих поступлений или сокращение будущих расходов. Расходы в течение каждого периода уже не обязательно были бы равны заработной плате, а поступления максимальному из возможных предельных продуктов, так что поступления и расходы разных периодов оказались бы взаимосвязаны. Условие равновесия, как оно представлено уравнением (2), пришлось бы заменить равенством между приведенными величинами расходов и поступлений. Если Et и Rt -- расходы и поступления в период t, а i -- рыночная ставка дисконта, то тогда условие равновесия можно представить в виде:

| (3) |

где n -- число периодов, а R и Е зависят от объемов расходов и поступлений во все остальные периоды. Условие равновесия из уравнения (2) приобрело обобщенный вид, так как если бы для каждого периода предельный продукт был равен заработной плате, то приведенная величина потока предельных продуктов также оказалась бы равна приведенной величине потока заработной платы. Очевидно, однако, что обратное неверно.

Если бы подготовка ограничивалась только начальным периодом, то расходы в течение этого периода были бы равны сумме заработной платы и затрат на подготовку, расходы последующих периодов состояли бы из одной заработной платы, а поступления в течение всех периодов были бы равны соответствующим предельным продуктам. Уравнение (3) в данном случае принимает вид:

| (4) |

где k -- показатель затрат на подготовку.

Если ввести новый термин G, где

| (5) |

то уравнение (4) принимает вид:

| (6) |

Так как k относится только к прямым затратам на подготовку, он не полностью отражает все связанные с ней издержки, потому что не учитывает времени, которое затрачивается работниками на свою подготовку и могло бы использоваться для производства текущей продукции. Разность между тем, что могло бы быть произведено (MP'0), и тем, что произведено фактически (MP0), представляет собой альтернативную стоимость времени, пошедшего на подготовку, что уравнение (6) примет вид:

| (7) |

Термин G, превышение будущих поступлений над будущими расходами, является мерой отдачи от подготовки для осуществляющей ее фирмы и, следовательно, разность между С и G представляет собой разность между издержками подготовки и отдачей (доходом) от нее. Уравнение (7) показывает, что в начальный период предельный продукт будет равен заработной плате только в том случае, если отдача равна издержкам (G = С), и что он окажется больше или меньше заработной платы при отдаче меньшей или большей, чем издержки. Те, кто знакомы с теорией капитала, могли бы возразить, что такое обобщение простейшего равенства между предельным продуктом и заработной платой надуманно, поскольку для достижения полного равновесия необходимо равенство между отдачей от инвестиций (в данном случае - производимых на рабочем месте) и издержками. Если этим предполагается равенство G и С, то предельный продукт должен быть равен заработной плате в начальный период. О равенстве между отдачей от инвестиции и их издержками можно было бы сказать многое, но из него не следует, что G должно быть равно С или что предельный продукт должен быть равен заработной плате. Как будет показано ниже, необходимо осторожно применять это условие к инвестициям в подготовку по месту работы.

Общая подготовка

Общая подготовка способна приносить пользу во многих фирмах помимо той, где она была получена; например, механик, прошедший курс обучения в армии, обнаруживает, что его навыки обладают ценностью для сталелитейной или авиационной отраслей, а навыки врача, стажировавшегося в какой-либо больнице, представляют интерес и для других больниц. Вероятно, основная часть подготовки по месту работы имеет целью повышение будущей производительности работников именно на той фирме, где она предоставлялась, однако общая подготовка повышает предельный продукт их труда и для множества других фирм. Поскольку на конкурентном рынке труда ставки заработной платы, уплачиваемые любой фирмой, определяются предельной производительностью в других фирмах, будущая заработная плата, как и будущий предельный продукт, будут конечно, возрастать в результате общей подготовки и в тех фирмах, которые ее предоставляли. Они могли бы получать часть отдачи от этой подготовки, но только в том случае, если бы предельная производительность увеличивалась в них сильнее, чем заработная плата. "Полностью" общая подготовка, однако, была бы одинаково полезной для многих фирм, и предельный продукт возрастал бы для всех них в равной степени. Следовательно, ставки заработной платы повышались бы ровно на столько же, насколько и предельная производительность, так что проводившие подготовку фирмы не получали бы от этого никакой отдачи.

Отчего же тогда рациональные фирмы на конкурентном рынке труда предоставляют общую подготовку, если вся отдача от нее достается не им? Ответ прост: они станут предоставлять такую подготовку при единственном условии - если они вообще не будут участвовать в оплате ее издержек. Лица, получающие общую подготовку, будут готовы платить за нее, поскольку она повышает их будущую заработную плату. Следовательно, именно они, а не фирмы, будут нести издержки по общей подготовке и именно им будет доставаться отдача от нее [Можно спросить, почему общая подготовка вообще предоставляется, если фирмы ничего от нее не имеют? Дело в том, что у них появляется стимул идти на это, когда цена спроса подготовки оказывается, по меньшей мере, такой же, как и цена предложения (т.е. равной издержкам подготовки). Работники в свою очередь предпочитают получать ее на работе, а не в специализированных фирмах (учебных заведениях), когда подготовка и работа комплементарны по отношению друг к другу].

Эти и другие особенности общей подготовки можно выразить формально с помощью помощью уравнения (7). Так как заработная плата и предельный продукт увеличиваются в одинаковой мере, MPt должен быть равен Wt для любого t = 1,..., n - 1 и поэтому:

| (8) |

Уравнение (7) приводится к:

| (9) |

или:

| (10) |

Для действительно предельного продукта:

| (9') |

или:

| (10') |

Заработная плата обучающихся окажется, не равна их потенциальной предельной производительности, а будет меньше нее на всю сумму издержек подготовки. Другими словами, работники будут платить за общую подготовку, получая заработную плату ниже ее текущего (возможного) уровня. Из уравнения (10) вытекает немало других следствий, и в этом разделе мы проанализируем важнейшие из них.

Можно было бы утверждать, что фактически "чистый" предельный продукт, получаемый при вычитании издержек подготовки из "валового" предельного продукта, должен быть равен заработной плате даже для самих обучающихся. Подобное определение чистого продукта формально спасало бы равенство предельного продукта и заработной платы для данного случая, но не для всех, как будет показано ниже. Более того, независимо от принятой интерпретации издержки подготовки следует учитывать при любом анализе соотношения между заработной платой и производительностью.

Работники платят за общую подготовку, получая заработную плату ниже, чем они могли бы иметь где-либо в другом месте. "Заработки" в период подготовки выступают как разность между показателем доходов, или потоков (потенциальным предельным продуктом), и показателем капитала, или запасов (издержками подготовки), так что счета по капиталу и по прибылям и убыткам оказываются тесно взаимосвязаны, и изменения по каждому будут отражаться на заработной плате. Другими словами, заработки лиц, получающих подготовку по месту работы, должны быть очищены от инвестиционных издержек, если придерживаться принятого в настоящей работе определения чистых заработков, согласно которому все инвестиционные издержки подлежат вычету из "валовых" заработков. Таким образом, наш отход - вытекающий из подобного определения от обычных правил бухгалтерского учета для операций по материальным средствам, когда счета по капиталу и по прибылям и убыткам оказываются разделенными, не является произвольным. Такое решение объясняется фундаментальными различиями в способах списания "материального" и человеческого капитала. Все дело, конечно, в глубоко укоренившемся нежелании трактовать людей в качестве капитала и вытекающей отсюда тенденции считать доходом все поступления в виде заработной платы.

График 1

Кривая Беккера[5]

Подготовка оказывает серьезное влияние на характер взаимосвязи между заработками и возрастом. Предположим, что не прошедшие подготовку лица получают постоянный заработок независимо от возраста, как это показывает горизонтальная прямая UU на графике. Проходящие подготовку лица будут иметь более низкие заработки в течение периода подготовки, потому что в это время они осуществляют ее оплату, и более высокие заработки в старших возрастах за счет получаемого тогда дохода от подготовки. Совместное действие этих факторов -- плата за подготовку и получение от нее доходов -- будет вести к тому, что кривая изменения заработков с возрастом у прошедших подготовку (кривая ТТ на графике) окажется круче по сравнению с теми, кто ее не проходил. Различие будет тем сильнее, чем больше издержки инвестирования и отдача от них.

Благодаря подготовке эта кривая становится не только более крутой (как видно на графике), но и более вогнутой; говоря иначе, темп прироста заработков в молодые годы оказывается сильнее, чем в пожилые. Возьмем крайний случай и предположим, что подготовка повышает уровень предельной производительности, но никак не отражается на наклоне кривой, так что предельная производительность тех, кто получил подготовку, также не меняется с возрастом. Если заработки равны предельному продукту, ТТ окажется параллельна UU и просто будет лежать выше нее, без какого-либо наклона или вогнутости. Однако, так как в период подготовки заработки проходящих ее лиц будут меньше их предельной производительности, а впоследствии равны ей, они резко подскочат в момент завершения подготовки, а затем будут оставаться неизменными (как показано пунктирной линией Т'T' на графике), что придаст вогнутость всей кривой в целом. В этом крайнем случае возникает "крайняя" вогнутость (как у кривой ТТ); в не столь крайних случаях и вогнутость будет более сглаженной, хотя принцип остается тем же.

Максимизирующие прибыль фирмы, действующие на конкурентном рынке труда, не станут оплачивать стоимость общей подготовки и будут платить прошедшим ее лицам рыночную заработную плату. Ведь если бы они участвовали в ее оплате, то от желающих получить подготовку не было бы отбоя, добровольные увольнения в период прохождения подготовки были бы редки, а издержки на рабочую силу относительно высоки. Напротив, фирмы, отказывающиеся платить получившим подготовку лицам рыночную заработную плату, испытывали бы трудности с удовлетворением своих потребностей в квалифицированной рабочей силе и уровень рентабельности был бы у них ниже, чем у других. Наконец, фирмы, которые и оплачивали бы подготовку, и предлагали бы подготовленному персоналу заработную плату ниже рыночной, находились бы в наихудшем положении, поскольку они привлекали бы слишком много желающих пройти подготовку и слишком мало прошедших ее.

Армия - яркий пример организации, которая в одно и то же время оплачивает часть издержек подготовки, и не платит квалифицированному персоналу рыночную заработную плату. Поэтому она имеет широкий доступ к "учащимся" и большие потери "выпускников". Действительно, ее выпускники составляют преобладающую часть предложения рабочей силы по некоторым гражданским специальностям. Например, свыше 90% пилотов коммерческих авиалиний в Соединенных Штатах получили основную подготовку в вооруженных силах. Армия, конечно, не является коммерческой организацией, руководствующейся подсчетом прибылей и убытков, и потому не испытывает особых трудностей с выживанием и даже процветает.

Заключение.

В результате проделанной работы я выяснил, что на сегодняшний день в нашей стране существует большое количество нерешенных вопросов и противоречий в сфере оплаты труда, а так же вопрос необходимости инвестирования в своё образование.

Время диктует необходимость такой системы оплаты, которая формировала бы мощные стимулы развития труда и производства. Работник крайне заинтересован даже в небольшом повышении зарплаты. Работодатель же не торопиться повышать ее, экономя на оплате труда.

Одна из самых серьезных проблем в этой области – отсутствие жесткой зависимости величины оплаты труда от реальных усилий данного работника, а также от результатов его труда. Живя практически в долг, прежде всего из-за необходимости ежемесячной выплаты ипотечного кредита за собственное жилье, западный работник старается трудиться с большей отдачей, чтобы не оказаться в рядах безработных даже на короткое время; он весьма заинтересован в более производительном труде в расчете на более высокую оплату.

У наших работников, в отличие от западных, при низкой зарплате стимулы к производительному труд крайне ослаблены, а то и вовсе отсутствуют: возникает стремление поменьше напрягаться на своем официальном рабочем месте и больше сил и времени оставить на дополнительные заработки.

С другой стороны, высокая зарплата в развитых странах вынуждает предприятия искать и находить резервы повышения производительности труда, в результате чего увеличиваются возможности для нового повышения зарплаты. А поскольку налогообложение доходов прогрессивное, государственный бюджет пополняется. Потому для развитых экономик характерно стремление повысить минимальную зарплату и тем самым добиться общего увеличения зарплаты.

В нашей стране картина иная: низкая зарплата на фоне сохранения на предприятиях и в организациях излишней численности работников и невысокая производительность труда препятствуют повышению эффективности производства и уровня жизни.

Совершенствование систем оплаты труда, поиск новых решений, глубокое изучение Западного, и особенно Японского опыта, может дать нам уже в ближайшем будущем рост заинтересованности работников к высокопроизводительному труду. При решении проблемы доведения минимальной заработной платы до уровня прожиточного минимума, возможно снятие проблемы социальной напряженности. А это, конечно же в комплексе с решением ряда других проблем в экономике нашей страны, может явиться стимулом экономического роста в будущем.

Поэтому необходимо особое внимание правительства, экономистов, руководителей предприятий (не тех, которых устраивает “черный нал”), а которых действительно беспокоит будущее России, как великой державы, к вопросу постоянного совершенствования систем заработной платы.

Список литературы.

1. Экономика труда/под ред. Н.А. Волгина и Ю.Г. Одегова – М. Магистр, 1998

2. Колосницина М.Г. Экономика труда – М: Магистр, 1998

3. Экономика: Учебник. 3-е изд., перераб и доп./ Под ред. д-ра экон. наук проф. А.С. Булатова. – М.: Юристъ, 2001. – 896 с.

4. Крашенинникова М.С. Оплата труда. – М.: "Приор", 1997;

5. Интернет: www.mstu.edu.ru/publish/conf/11ntk/section11/section11_16.html

6. Морозова Л.Л. Труд и заработная плата: практ. руководство. – М.: ИЧП “Актив”, 1997.

7. Под редакцией Пашкова А.С., Трудовое право России. - С-Пб.: издательство С-Петербургского университета, 1993;

8. Фатуев А.А. Трудовое право в жизни человека. – М.: “Юридическая литература”, 1991;

9. Абакумова Н. Н. Политика доходов и заработной платы: Учебник. – М.: ИНФРА – М, 1999. – 222 с.

10.Интернет: https://www.libertarium.ru/libertarium/69974

11. Адамчук В. В. Экономика и социология труда: Учебник. – М.: ЮНИТИ, 1999. с. 137–139.

12.Матрусова Т. Н. Социальная деятельность японских фирм.// Труд за рубежом. – 1996. – №3. – с. 80.

13.Методы учета качественных различий в труде работников на капиталистических предприятиях.// Труд за рубежом. – 1989. – №1. –с.74.

14.Справочник директора предприятия./ Под ред. М. Г. Лапусты. – М.: ИНФРА – М, 1996. – 704 с.

15.Торговое дело: экономика, маркетинг, организация: Учебник. – 2е изд., перераб. и доп./ Под общ. Ред. Проф. Л.А Брагина и проф. Т.П. Данько. – М.: ИНФРА – М, 2002. – 560 с.

16. Кеинс Дж. М. Общая теория занятости, процента и денег. М.,1978.

Приложение