| Показатели

| Формула

| Характеристика

|

| Анализ организационно-технического уровня производства

|

| Фондоотдача

| ФО = ВП / ОС,

где ВП - выручка;

ОС - средняя за период стоимость основных средств.

| Показывает, сколько продукции (работ, услуг) получает организация с каждого рубля, вложенного в основные средства

|

| Фондоемкость

| ФЕ = ОС/ВП

где ВП - выручка;

ОС - средняя за период стоимость основных средств.

| Он отражает стоимость основных производственных фондов, приходящуюся на рубль стоимости произведенной продукции.

|

| Рентабельностью основного капитала

| ФR= ПР/ОС,

где ПР – прибыль от продаж;

ОС - средняя за период стоимость основных средств.

| Он отражает величину прибыли, получаемую от использования единицы стоимости основного капитала.

|

| Материалоотдача продукции

| МО= ВП /МЗ

где ВП - выручка;

МЗ - величина материальных затрат.

| Характеризует выход продукции с каждого рубля потребленных материальных ресурсов

|

| Материало-

емкость продукции

| МО= МЗ / ВП

где ВП - выручка;

МЗ - величина материальных затрат.

| Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции

|

| Затраты на 1 руб. продукции

| ЗЕ = ССт / ВП,

гдеССт – полная себестоимость продукции

ВП - выручка

| Характеризует издержкоемкость продукции предприятия

|

| Темп роста объема продаж

| Тр = РП1 / РП 0,

где РП0, РП1 —соответственно выручка в базисном и отчетном годах

| Характеризует динамику продаж предприятия

|

| Анализ платежеспособности организации

|

| Коэффициент текущей ликвидности (коэффициент покрытия)

|  , где

II – раздел баланса «Оборотные активы»,

V – раздел баланса «Краткосрочные обязательства» , где

II – раздел баланса «Оборотные активы»,

V – раздел баланса «Краткосрочные обязательства»

| Позволяет оценить, в какой степени оборотные активы покрывают краткосрочные обязательства организации

|

| Коэффициент промежуточной (критической) ликвидности

|  , где

ДС – денежные средства и их эквиваленты,

ФВ – краткосрочные финансовые вложения,

ДЗ – дебиторская задолженность,

V – раздел баланса «Краткосрочные обязательства» , где

ДС – денежные средства и их эквиваленты,

ФВ – краткосрочные финансовые вложения,

ДЗ – дебиторская задолженность,

V – раздел баланса «Краткосрочные обязательства»

| Показывает, какая часть краткосрочных обязательств может быть в срок, равный периоду оборачиваемости дебиторской задолженности, погашена за счет свободных денежных средств, краткосрочных финансовых вложений и ожидаемых поступлений от дебиторов

|

| Коэффициент абсолютной ликвидности

|  , где

ДС – денежные средства и их эквиваленты,

КФВ – краткосрочные финансовые вложения,

V – раздел баланса «Краткосрочные обязательства» , где

ДС – денежные средства и их эквиваленты,

КФВ – краткосрочные финансовые вложения,

V – раздел баланса «Краткосрочные обязательства»

| Показывает, какая часть краткосрочных обязательств может быть немедленно (на дату составления баланса) погашена за счет свободных денежных средств и краткосрочных финансовых вложений

|

| Степень платеже-

способности по текущим обязательствам

|  , где

V – раздел баланса «Краткосрочные обязательства»,

Nсрм – среднемесячная выручка (Выручка /12) , где

V – раздел баланса «Краткосрочные обязательства»,

Nсрм – среднемесячная выручка (Выручка /12)

| В какие сроки организация может рассчитаться по текущим обязательствам при сохранения среднемесячной выручки на уровне отчетного периода, если последняя полностью будет направлена на расчеты с кредиторами

|

| Анализ финансовой устойчивости

|

| Коэффициент финансовой автономии (финансовой независимости)

|  , где

СК – собственный капитал

CВК – совокупный капитал , где

СК – собственный капитал

CВК – совокупный капитал

| Показывает долю собственного капитала в совокупной величине капитала

|

| Коэффициент соотношения заемных и собственных средств

|  , где

ЗК – заемный капитал

СК – собственный капитал , где

ЗК – заемный капитал

СК – собственный капитал

| Отражает сколько заемных средств приходится на 1 рубль собственного капитала

|

| Коэффициент маневренности собственного капитала

|  , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы» , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы»

| Показывает, какая часть собственного капитала вложена в текущую деятельность, или какая часть собственного капитала находится в мобильной форме

|

| Коэффициент обеспеченности запасов собственными оборотными средствами

|  , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы»,

Зап – величина запасов , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы»,

Зап – величина запасов

| Показывает, какая часть оборотных активов в форме запасов финансируется за счет собственного капитала

|

| Анализ деловой активности

|

| Период оборота оборотных средств

|  , где

N – выручка от продаж,

Д – количество дней в периоде, , где

N – выручка от продаж,

Д – количество дней в периоде,

– средняя величина оборотных активов – средняя величина оборотных активов

| Отражает среднюю продолжительность одного оборота текущих активов в днях

|

| Коэффициент оборачиваемости оборотных средств

|  , где

N – выручка от продаж,

– средняя величина оборотных активов , где

N – выручка от продаж,

– средняя величина оборотных активов

| Показывает, сколько раз в течение анализируемого периода оборачиваются оборотные активы (возмещаются в составе выручки)

|

| Коэффициентом закрепления оборотных средств

|  , где

N – выручка от продаж,

– средняя величина оборотных активов , где

N – выручка от продаж,

– средняя величина оборотных активов

| Показывает сумму оборотных активов, приходящихся на 1 рубль выручки

|

| Анализ рентабельности

|

| Рентабельность продаж

| РПП = ПП / В, где

ПП - прибыль от продаж,

В – выручка от продаж

| Показывает, сколько прибыли приносит каждый рубль выручки от продаж

|

| Рентабельность затрат (основной деятельности)

| РЗ = ПП / Зобщ, где

ПП - прибыль от продаж,

Зобщ – общая величина затрат

| Показывает, сколько прибыли имеет предприятие с каждого рубля, затраченного на производство и реализацию продукции

|

| Рентабельность собственного капитала

| РСК=ЧП / СК, где

ЧП - чистая прибыль (убыток) отчетного периода,

CК- среднегодовая величина собственного капитала

| Отражает, сколько прибыли приносит каждый рубль собственного капитала

|

| Рентабельность текущих активов

| РОА=ЧП / ОА, где

ЧП - чистая прибыль (убыток) отчетного периода,

ОА – среднегодовая величина оборотных активов

| Характеризует величину прибыли, полученной с каждого рубля активов, вложенных в текущую деятельность организации

|

| Анализ вероятности несостоятельности

|

| Коэффициент текущей ликвидности

|  , где

II – раздел баланса «Оборотные активы»,

V – раздел баланса «Краткосрочные обязательства» , где

II – раздел баланса «Оборотные активы»,

V – раздел баланса «Краткосрочные обязательства»

| Позволяет оценить, в какой степени оборотные активы покрывают краткосрочные обязательства организации

|

| Коэффициент обеспеченности запасов собственными оборотными средствами

|  , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы»,

Зап – величина запасов , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы»,

Зап – величина запасов

| Показывает, какая часть оборотных активов в форме запасов финансируется за счет собственного капитала

|

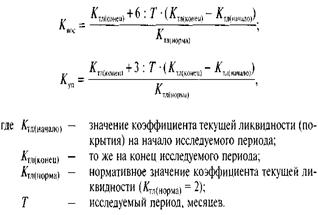

| Коэффициент восстановления (утраты) платеже

-способности

|

| Квп.> 1, свидетельствует о наличии возможности и восстановить платежеспособность.

Куп > 1, свидетельствует о наличии возможности не утратить платежеспособность.

|

| Чистые активы

| ЧА=АПР – ППР,

где АПР, ППР — активы и пассивы соответственно, принимаемые для расчета чистых активов,

АПР = сумма внеоборотных активов и оборотных активов за вычетом задолженности учредителей по вкладам в уставный капитал.

ППР = сумма долгосрочных обязательств и краткосрочных обязательств за вычетом доходов будущих периодов

| Уставный капитал < ЧА

ЧА – активы очищенные от обязательств, т.е. имущество сформированное за счет собственных средств

|