При формировании ассортимента ПТФ «Глазовская» учитывает спрос на данные виды продукции. Система формирования ассортимента включает в себя следующие основные моменты:

- определение текущих и перспективных потребностей покупателей;

- оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

- принятие своевременных мер по внедрению новых, более совершенных видов продукции;

- оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Оценка выполнения плана по ассортименту продукции производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

Рассмотрим выполнение плана по ассортименту продукции ПТФ «Глазовская» по основным категориям яйца по методике, приведенной в таблицах 3.2.1, 3.2.2 и 3.2.3.

В птицеводстве существует пять основных весовых категорий яйца:

- столовое высшее – свыше 75 г;

- столовое отборное – 65 – 74,9 г;

- столовое I категории – 55 – 64,9 г;

- столовое II категории – 45 – 54,9 г;

- столовое III категории – 35 – 44,9 г.

Диетическое I категории – это яйцо I категории высшего качества (дата выработки – не более 7 дней, толстая скорлупа, яйцо штампуется вручную штампом красного цвета с указанием даты).

Насечка (бой) – это яйцо с трещиной на скорлупе (яйцо столовое высшее, столовое отборное или столовое I категории).

Меланж – это яичная масса. Ее расчет: 1 кг/19 шт.

Таблица 3.2.1 - Выполнение плана по ассортименту продукции ПТФ «Глазовская» за 2006 г.

| Категории яиц | Объем производства продукции, тыс. шт. | Процент выполнения плана | Объем продукции, зачтенный в выполнение плана по ассортименту, тыс. шт. | |

| план | факт | |||

| Столовое отборное высшее | 733,5 | 934,97 | 127,47 | 733,5 |

| Диетическое I категории | 550,12 | 736,6 | 133,9 | 550,12 |

| Столовое отборное | 21032,99 | 20786,46 | 98,83 | 20786,46 |

| Столовое I категории | 45935,19 | 45548,89 | 99,16 | 45548,89 |

| Столовое II категории | 15128,36 | 16829,39 | 111,24 | 15128,36 |

| Столовое III категории | 1769,56 | 2058,81 | 116,35 | 1769,56 |

| Насечка (бой) | 3144,86 | 2361,07 | 75,08 | 2361,07 |

| Меланж | 3392,42 | 5184,81 | 152,84 | 3392,42 |

| Всего |

План по ассортименту продукции за 2006 год перевыполнен на 3%.

Таблица 3.2.2 - Выполнение плана по ассортименту продукции ПТФ «Глазовская» за 2007 г.

| Категории яиц | Объем производства продукции тыс. шт. | Процент выполнения плана | Объем продукции, зачтенный в выполнение плана по ассортименту, тыс. шт. | |

| план | факт | |||

| Столовое отборное высшее | 136,76 | 156,41 | 114,37 | 136,76 |

| Диетическое I категории | 802,3 | 896,76 | 111,77 | 802,3 |

| Столовое отборное | 20477,006 | 23086,26 | 112,74 | 20477,006 |

| Столовое I категории | 47071,55 | 52981,62 | 112,56 | 47071,55 |

| Столовое II категории | 13912,7 | 15724,52 | 113,02 | 13912,7 |

| Столовое III категории | 1695,78 | 2022,92 | 119,29 | 1695,78 |

| Насечка (бой) | 4381,004 | 6006,18 | 136,88 | 4388,004 |

| Меланж | 2693,9 | 3399,33 | 126,19 | 2693,9 |

| Всего | 114,37 |

План по ассортименту продукции за 2007 год перевыполнен на 14,37%.

Таблица 3.2.3 - Выполнение плана по ассортименту продукции ПТФ «Глазовская» за 2008 г.

| Категории яиц | Объем производства продукции, тыс. шт. | Процент выполнения плана | Объем продукции, зачтенный в выполнение плана по ассортименту, тыс. шт. | |

| план | факт | |||

| Столовое отборное высшее | - | 1332,92 | - | 1332,92 |

| Диетическое I категории | 648,33 | 1011,18 | 155,97 | 648,33 |

| Столовое отборное | 23123,77 | 26899,73 | 116,33 | 23123,77 |

| Столовое I категории | 52514,73 | 58315,3 | 111,05 | 52514,73 |

| Столовое II категории | 19449,9 | 16512,14 | 84,9 | 16512,14 |

| Столовое III категории | 2593,32 | 1712,11 | 66,02 | 1712,11 |

| Насечка (бой) | 5510,8 | 6825,48 | 123,86 | 5510,8 |

| Меланж | 4214,15 | 2298,14 | 54,53 | 2298,14 |

| Всего | 106,3 |

План по ассортименту продукции за 2008 год перевыполнен на 6,3%.

Анализ структуры продукции

Увеличение объема производства (реализации) по одним категориям продукции и сокращение по другим категориям приводит к изменению ее структуры продукции, т.е. соотношения отдельных категорий в общем их выпуске. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, себестоимость продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции.

Анализ структуры продукции произведем по методике, приведенной в таблице 3.2.4.

Таблица 3.2.4 – Анализ структуры продукции за 2008 г.

| Категории яиц | Объем реализации продукции, тыс. шт. | Цена за 1 шт., руб. | Выручка от реализации, тыс. руб. | Структура продукции, % |

| Столовое отборное высшее | 2-25 | 2859,75 | 1,44 | |

| Диетическое I категории | 2-25 | 2218,5 | 1,12 | |

| Столовое отборное | 2-05 | 53650,55 | 26,97 | |

| Столовое I категории | 1-85 | 105205,8 | 52,88 | |

| Столовое II категории | 1-65 | 26302,65 | 13,22 | |

| Столовое III категории | 1-35 | 1364,85 | 0,69 | |

| Насечка (бой) | 1-50 | 1,60 | ||

| Меланж | 35-00 | 4144,74 | 2,08 | |

| Всего | - | 198938,8 |

Из таблицы 3.2.4 видно, что в 2008 году предприятие от реализации яйца имело выручку 198 938, 8 тысяч рублей. Основную часть выручки предприятие получило от реализации яйца: I категории (52,88%), отборное (26,97%), II категории (13,22%).

3.3. Анализ качества произведенной продукции

Важным показателем деятельности промышленных, сельскохозяйственных предприятий является качество продукции. Его повышение – одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции – понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность.

Брак – косвенный показатель качества продукции. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности.

Продукцию на ПТФ «Глазовская» условно можно разделить на три категории качества:

- продукция высшего качества – яйцо столовое отборное высшее и диетическое I категории;

- забракованная продукция – насечка (бой) и меланж;

- продукция среднего качества – все остальные категории яйца.

Рассмотрим таблицу 3.3.1 показателей качества за три года.

Таблица 3.3.1

| Показатель | Продукция, выраженная в % | ||

| 2006 год | 2007 год | 2008 год | |

| Высшее качество | 1,77 | 1,01 | 2,04 |

| Среднее качество | 90,24 | 89,82 | 90,02 |

| Брак | 7,99 | 9,02 | 7,94 |

Рисунок 3.3 - Динамика качества продукции

Сравним цены (октябрь 2006 г.) продукции (яйцо) в зависимости от ее качества:

- столовое высшее – 2 руб. 20 коп. за шт.;

- диетическое I категории – 2 руб. 40 коп. за шт.

- насечка (бой) – 1 руб. 40 коп. за шт.;

- меланж (яичная масса) – 35 руб. за кг;

- яйцо среднего качества – от 1 руб. 20 коп. до 2 руб. 00 коп.

Таким образом, видим, что цены на продукцию установлены в зависимости от ее качества.

3.4. Анализ конкурентоспособности продукции

Под конкурентоспособностью понимают характеристику продукции, которая показывает ее отличие от товара – конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение.

Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка. Чтобы товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам:

- техническим (свойства товара, область его применения и назначения);

- эргономическим (соответствие товара свойствам человеческого организма);

- эстетическим (внешний вид товара);

- нормативным (соответствие товара действующим нормам и стандартам);

- экономическим (уровень цен на товар, сервисное его обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности).

Задачи анализа:

- оценка и прогнозирование конкурентоспособности продукции;

- изучение факторов, воздействующих на ее уровень;

- разработка мер по обеспечению необходимого уровня конкурентоспособности продукции.

Для оценки конкурентоспособности необходимо сопоставить параметры анализируемого изделия и товара – конкурента с уровнем, заданным потребностью покупателя, и сравнить полученные результаты.

Сделаем анализ конкурентоспособности продукции (яйцо и мясо) по двум птицефабрикам «Глазовская» и «Удмуртская»: рассчитаем единичный показатель конкурентоспособности продукции.

q=  ,

,

| где | q | - | единичный параметрический показатель; |

| Pi | - | уровень экономического параметра исследуемого изделия; | |

| Po | - | уровень экономического параметра изделия, принятого за образец. |

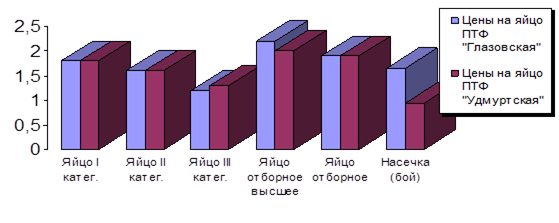

За экономический параметр выберем цену продукции. Сделаем выборку продукции, используя прайс-лист ПТФ «Удмуртская», сравним цены двух птицефабрик (см. Приложения 8, 9).

Таблица 3.4.1

| № | НАИМЕНОВАНИЕ | ЕД. ИЗМ. | ОТПУСКНАЯ ЦЕНА, РУБ. | |

| ООО «Птицефабрика «Глазовская» | ОАО «Удмуртская птицефабрика» | |||

| Яйцо столовое 1 категории | шт. | 1-80 | 1-80 | |

| Яйцо столовое 2 категории | шт. | 1-60 | 1-60 | |

| Яйцо столовое 3 категории | шт. | 1-20 | 1-30 | |

| Яйцо столовое отборное высшее | шт. | 2-20 | 2-00 | |

| Яйцо столовое отборное | шт. | 1-90 | 1-90 | |

| Насечка (бой) | шт. | 1-65 | 0-95 | |

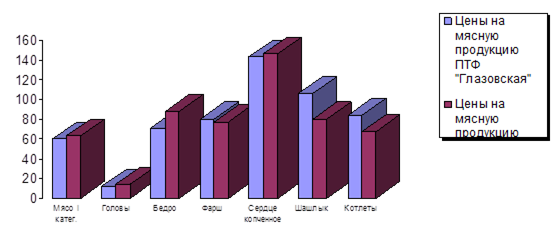

| Мясо кур I категории | кг | 60-00 | 63-00 | |

| Головы | кг | 12-00 | 14-00 | |

| Бедро | кг | 71-00 | 88-00 | |

| Фарш «обыкновенный» | кг | 80-00 | 77-00 | |

| Сердце копченое | кг | 143-00 | 146-00 | |

| Шашлык куриный | кг | 106-00 | 80-00 | |

| Котлеты | кг | 84-00 | 67-00 |

Яйцо столовое III категории: q=(1,20/1,30)×100%=92,3%, яйцо данной категории ПТФ «Глазовская» превосходит по экономическому параметру яйцо ПТФ «Удмуртская».

Яйцо столовое отборное: q=(2,20/2,0)×100%=110%, яйцо данной категории ПТФ «Глазовская» уступает в превосходстве по экономическому параметру яйцу ПТФ «Удмуртская».

Яйцо насечка (бой): q=(1,65/0,9)×100%=183,3%, яйцо данной категории ПТФ «Глазовская» уступает в превосходстве по экономическому параметру яйцу ПТФ «Удмуртская».

По готовой продукции (яйцо) можно сделать вывод, что из шести категорий яйца цены по трем категориям: I категория, II категория и отборное одинаковые у обеих ПТФ; хотя у этих птицефабрик разные направления производства. ПТФ «Глазовская» - яичная, ПТФ «Удмуртская» - мясная.

Рисунок 3.4.1 – Конкурентоспособность продукции (яйцо)

Мясо кур I категории: q=(60/63)×100%=95,2%, продукция ПТФ «Глазовская» превосходит по экономическому параметру продукцию ПТФ «Удмуртская».

Головы: q=(12/14)×100%=85,7%, продукция ПТФ «Глазовская» превосходит по экономическому параметру продукцию ПТФ «Удмуртская».

Бедро: q=(71/88)×100%=80,9%, продукция ПТФ «Глазовская» превосходит по экономическому параметру продукцию ПТФ «Удмуртская».

Фарш обыкновенный: q=(80/77)×100%=103,9%, продукция ПТФ «Глазовская» уступает в превосходстве по экономическому параметру продукции ПТФ «Удмуртская».

Сердце копченное: q=(143/146)×100%=97,9%, продукция ПТФ «Глазовская» превосходит по экономическому параметру продукцию ПТФ «Удмуртская».

Шашлык куриный: q=(106/80)×100%=132,5%, продукция ПТФ «Глазовская» уступает в превосходстве по экономическому параметру продукции ПТФ «Удмуртская».

Котлеты: q=(84/67)×100%=125,4%, продукция ПТФ «Глазовская» уступает в превосходстве по экономическому параметру продукции ПТФ «Удмуртская».

По готовой продукции (мясная продукция) можно сделать вывод, что цены у двух птицефабрик различные.

Рисунок 3.4.2 – Конкурентоспособность мясной продукции

Важное направление повышения конкурентоспособности продукции – совершенствование процесса товародвижения, организации торговли, рекламы продукции, которые являются мощными инструментами стимулирования спроса.

ЗАКЛЮЧЕНИЕ

Каждое предприятие в условиях рынка стремится производить те товары и предоставлять те услуги, которые дают наибольшую прибыль. Ее получение является условием экономического роста предприятия. В то же время в условиях рынка нет гарантии, что предприятие получит прибыль. Это, прежде всего, зависит от того, насколько правильно предприятие определяет степень адекватности ассортимента спросу, количество и качество товаров, которые оно собирается производить, и методы их реализации. Кроме того, есть ряд обстоятельств, с которыми в рыночное время предприятию приходится сталкиваться: правильно определить неудовлетворенные желания покупателей и ориентировать предприятие на эти потребности, установить уровень издержек предприятия, которые должны быть меньше доходов предприятия, полученных при реализации данной продукции. Все это требует от каждого предприятия определенной организации хозяйствования, т.е. проведение определенной экономической и производственной политики, поиска своего пути развития, своего маркетинга, своих форм хозяйствования и точного бухгалтерского учета.

В условиях рыночной системы каждый производитель выходит на рынок со своей продукцией самостоятельно, и то предприятие, которое создает для себя лучшие условия продажи своих товаров на рынке, будет находиться в лучшем положении по сравнению с другими, выпускающими аналогичную продукцию. Поэтому, чтобы процветать, нужно расти, изыскивать новые формы применения капитала, новые экономически эффективные технологии производства, новые формы доведения продукции до рынка.

Как известно, хозяйственная деятельность любого предприятия складывается из трех непрерывно взаимосвязанных хозяйственных процессов: снабжения (заготовления и приобретения материально-технических ресурсов), производства продукции и ее реализации. Эти процессы осуществляются одновременно, и при этом используется труд работников, основные и оборотные средства.

Большую роль в достижении главной цели деятельности любого предприятия – получении максимальной прибыли при минимальных издержках - играет четкая организация учета, а также анализ производства готовой продукции и ее реализации.

Рассуждая о необходимости изучения вопроса связанного с учетом реализации готовой продукции предприятие не должно забывать и другие проблемы, связанные с ускорением морального и физического износа производственных фондов. В связи с моральным и физическим износом производственных фондов предприятие рискует произвести некачественную продукцию и увеличить затраты на ее производство. В этом случае у предприятия вырастут расходы, что приведет к потере потребителей продукции.

В дипломной работе изучены теоретические и практические стороны учета и анализа выпуска и продажи готовой продукции предприятия в современных условиях.

Анализ учета реализации продукции на ПТФ «Глазовская», проведенный в дипломной работе, позволяет сделать вывод о том, что предприятие активно ведет работу по размещению и продаже собственной произведенной продукции по многим регионам России, получая при этом прибыль от продажи продукции. Однако основные производственные фонды предприятия постепенно устаревают и у ПТФ «Глазовская» в скором будущем появятся проблемы, несущие предприятию большие затраты. Необходимо активно обновлять и модернизировать основные производственные фонды предприятия, а устаревшее оборудование ликвидировать.

Бухгалтерский учет на предприятии, связанный с реализацией продукции, по нашему мнению, поставлен на хорошем уровне, так как выручка от реализации продукции поступает в соответствии со сроками, оговоренными в договорах на поставку. Бухгалтерия вовремя проводит сверки расчетов с покупателями за отгруженную продукцию.

Анализ выпуска и продажи готовой продукции ПТФ «Глазовская», проведенный в дипломной работе, дал возможность проследить динамику состава и структуры продукции. Анализ показал, что за 2006-2008 гг. выпуск готовой продукции возрос на 7,9%, а объем реализации - на 49,5%. Если за предыдущие годы темпы роста производства и реализации совпадали, то за последний (2008 г.) темпы роста производства стали ниже темпов реализации продукции, что свидетельствует о реализации остатков продукции на складах предприятия.

В дипломной работе был проведен анализ качества продукции, произведенной на ПТФ «Глазовская». Он показал, что качество продукции остается высоким в течение исследуемого периода.

Анализ ассортимента и структуры продукции показывает, что в 2008 году предприятие от реализации яйца получило выручку в размере 198 938, 8 тыс. рублей, причем основная часть выручки получена от реализации следующих категорий яиц: I категории (52,88%), отборное (26,97%), II категории (13,22%).

Объем производства и реализованной продукции – это основные показатели, характеризующие деятельность предприятия. По своему экономическому содержанию объем реализованной продукции характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка.

Темпы роста объема производства и реализации продукции, повышение качества непосредственно влияют на величину издержек, прибыли и рентабельности. Деятельность предприятия должна быть направлена на то, чтобы произвести и продать максимальное количество продукции высокого качества при минимальных затратах. Поэтому так важен анализ объема производства и реализации продукции. Для реализации своих целей ПТФ «Глазовская» необходимо:

- увеличить ассортимент яичной продукции;

- предоставлять постоянным покупателям дополнительные скидки, что поможет удержать «старых» и приобрести новых покупателей;

- открыть фирменные магазины в других регионах Удмуртии для увеличения рынка сбыта.

- стимулировать работников предприятия для роста производительности труда. Мы считаем, что если рабочим выплачивать премию за качество выпускаемой продукции и увеличение объема продукции, то у них появится стимул работать добросовестно. В свою очередь, это даст предприятию дополнительный доход за счет роста объема продукции и улучшения ее качества.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон «О бухгалтерском учёте» от 21.11.1996 № 120-ФЗ в редакции изменений и дополнений, внесённых федеральным законом от 23.07.1998 № 123-ФЗ.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению от 31.10.2000 № 94н.

3. Положение по ведению бухгалтерского учёта и отчётности, утвержденного приказом Министерства финансов Российской Федерации от 29.07.1998 № 34н.

4. ПБУ 1/98 «Учётная политика организации». Утверждено приказом Министерства финансов Российской Федерации от 09.12.1998 № 60н.

5. ПБУ 4/99 «Бухгалтерская отчётность организации». Утверждено приказом Министерства финансов Российской Федерации от 06.07.1999 № 43н.

6. ПБУ 9/99 «Доходы организации». Утверждено приказом Министерства финансов Российской Федерации от 06.05.1999 № 32н.

7. ПБУ 10/99 «Расходы организации». Утверждено приказом Министерства финансов Российской Федерации от 06.05.1999 № 33н.

8. Абрютин М.С. Анализ финансово-экономической деятельности предприятия. - М.: «ДиС», 2002.

9. Анализ хозяйственной деятельности / Под ред. В.А. Белобородовой. – М.: Финансы и статистика, 2001.

10. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб. – М.: Финансы и статистика, 2002.

11. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - 2-е изд., доп. - М.: Финансы и статистика, 2002.

12. Богатко А.Н. «Основы экономического анализа хозяйствующего субъекта». – М.: Финансы и статистика, 2001 г.

13. Бочаров В.В. Финансовый анализ – СПб.: Питер, 2001. – (Серия «Краткий курс».)

14. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет на предприятиях различных форм собственности. - М.: «Проспект», 2002.

15. Горфинкель В.Я., Швандар В.А. «Экономика предприятия», учебное пособие. - М.: Изд-во «ЮНИТИ», 2001.

16. Ефимова О. В. Как анализировать финансовое положение предприятия. – М.: ВЛАДОС, 2003.

17. Журнал «Бухгалтерский учет» № 14, 2005.

18. Журнал «Бухгалтерское приложение» № 46, ноябрь, 2005.

19. Захарьин В.Р. Бухгалтерский учет готовой продукции / «Консультант бухгалтера», № 8, 2005.

20. Камаев В.Д. «Экономическая теория», учебное пособие. - М.: Изд-во «Владос», 2002.

21. Кирьянова З.В. Теория бухгалтерского учета. - М.: Бухгалтерский учет, 2001.

22. Ковалева О.В., Платонов А.А. «Учитываем готовую продукцию»; «Главбух»; 2003 г.; № 23.

23. Козлова Е.П., Галанина Е.Н. Бухгалтерский учет в организациях. - М.: Финансы и статистика, 2002.

24. Колчина Н.В., Поляк Г.Б., Павлова Л.П. «Финансы предприятия», учебное пособие. - М.: ЮНИТИ-ДАНА, 2002.

25. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 4-е изд., перераб. и доп. - М.: ИНФРА–М, 2002. – (Серия «Высшее образование».)

26. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2003.

27. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учебник. - М.: «Новое знание», 2003.

28. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета. Пер. с англ. / Под ред. Я.В. Соколова. - М.: Финансы и статистика, 2002.

29. Хонгрен Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. - М.: Банки и биржи, 2005.

30. Четыркин Е.М. Методы финансовых и коммерческих расчетов. - М.: Финансы, 2002.

Приложение 1