Задача №1 по «Оценке машин и оборудования» смотреть решение…

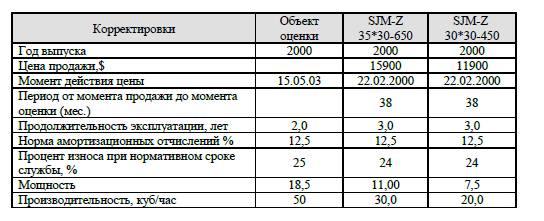

Рассчитать рыночную стоимость Экструдера модели SJM-Z 35*30 сравнительным подходом. Исходные данные:

Решение:

Обоснование введенных корректировок

Поправка на момент действия цены (дату оценки). Коэффициент приведения цены аналога к моменту оценки показывает, во сколько раз изменились цены на подобные машины за период с момента продажи аналога до момента оценки. Этот коэффициент представляет собой отношение индекса цен на момент оценки к индексу цен на момент действия цены для рассматриваемой группы оборудования.

Формула расчета: In/o = h^n, где:

In/o – корректирующий коэффициент для n-го месяца;

h – средний цепной ценовой индекс на протяжении n месяцев;

n – период индексации выраженный в количестве месяцев.

По данным Госкомстата РФ средний цепной ценовой индекс на оборудование подобное оцениваемому на протяжении 38 месяцев с 22.02.2000 г. по 15.05.2003 г. составлял 1,012.

Корректирующий ценовой индекс для аналогов 1 и 2 = 1,012^38 = 1,5734

Поправка на износ определялась по следующей формуле:

Корректировка на износ = (100- износ о.о.)/(100-износ а.о.)

Поправка на износ аналога 1 и 2 = (100- 25)/(100- 24) = 0,987

Поправка на мощность определяется по следующей формуле:

Поправка на мощность = Хi/Ханi ^0,6, где:

Хi – мощность оцениваемого объекта;

Ханi – мощность аналога.

Поправка на мощность для аналога 1 = 18,5/11,0 ^0,6= 1,37

Поправка на мощность для аналога 2 = 18,5/7,5 ^0,6= 1,72

Поправка на производительность определяется по следующей формуле:

Поправка на производительность = Хi/Ханi^0,6, где:

Хi – производительность оцениваемого объекта;

Ханi – производительность аналога.

Поправка на производительность для аналога 1 = 50/30^0,6 = 1,36

Поправка на производительность для аналога 2 = 50/20^0,6 = 1,73

Таблица 1 - Расчет стоимости экструдера SJM-Z 35*30 методом сравнимых продаж

| Показатель | Оцениваемый объект | Аналог 1 | Аналог 2 |

| Цена продажи, у.е. | 15 900 | 11 900 | |

| Момент действия цены | 15.05.2003 | 22.02.2000 | 22.02.2000 |

| Корректировка на момент действия цены (дату оценки) | 1,5734 | 1,5734 | |

| Скорректированная стоимость, у.е. | 25 017 | 18 723 | |

| Износ, % | |||

| Корректировка на износ | 0,987 | 0,987 | |

| Скорректированная стоимость, у.е. | 24 692 | 18 480 | |

| Мощность | 18,5 | 7,5 | |

| Корректировка на мощность | 1,68 | 2,47 | |

| Скорректированная стоимость, у.е. | 41 482 | 45 646 | |

| Производительность | |||

| Корректировка на производительность | 1,67 | 2,5 | |

| Скорректированная стоимость, у.е. | 69 275 | 114 114 | |

| Удельные веса аналогов | 0,8 | 0,2 | |

| Взвешенная стоимость | 55 420 | 22 823 | |

| Рыночная стоимость | 78 243 |

Вывод: рыночная стоимость экструдера SJM-Z 35*30 определенная сравнительным подходом методом сравнимых продаж составила 78 243 долларов.

Задача №2 по «Оценке машин и оборудования» смотреть решение…

Рассчитать рыночную стоимость автомобиля УРАЛ-4320 сравнительным подходом. Исходные данные:

Решение:

В общем случае стоимость автотранспорта определяют по формуле:

где:

Цан - цена объекта-аналога на момент продажи;

Кмо - коэффициент приведения цены аналога к моменту оценки;

Ко,ан - коэффициент учитывающий разницу между состоянием оцениваемого объекта и состояния объекта аналога;

К1, К2,...Кm - корректирующие параметрические коэффициенты, учитывающие отличия в значениях технических параметров, у оцениваемого объекта и аналога;

Цдоп - стоимость дополнительных устройств, наличием которых отличаются сравниваемые объекты. Эта цена берется на момент оценки.

Корректировка на дату продажи. Предположим, что датой оценки является 15.05.2003 года.

Коэффициент приведения цены аналога к моменту оценки показывает, во сколько раз изменились цены на подобные машины за период с момента продажи аналога до момента оценки. Этот коэффициент представляет собой отношение индекса цен на момент оценки к индексу цен на момент действия цены для рассматриваемой группы оборудования.

Формула расчета: In/o = h^n, где:

In/o – корректирующий коэффициент для n-го месяца;

h – средний цепной ценовой индекс на протяжении n месяцев;

n – период индексации выраженный в количестве месяцев.

По данным Госкомстата РФ средний цепной ценовой индекс на оборудование подобное оцениваемому составлял с 18.03.2003 по 15.05.2003 года – 1,008

Корректирующий ценовой индекс для аналога 1 = 1,008^1 = 1,008

Корректирующий ценовой индекс для аналога 2 = 1,008^2 = 1,016

Корректировка на год выпуска рассчитывалась по формуле:

Корректировка на год выпуска = 1 + [НИ*(Тфсан – Тфсоо)], где:

НИ – нормативный износ (для автомобиля УРАЛ-4320 =14,3%)

Тфсан, Тфсоо – фактический срок службы для аналога и оцениваемого объекта.

Фактический срок службы о.о. = Дата оценки – Год выпуска = 2003- 1996 = 7

Фактический срок службы аналога 1 = 2003-1993 = 10

Фактический срок службы аналога 2 = 2003-1990 = 13

Корректировка на год выпуска для аналога 1 = 1 + [0,143*(10 – 7)] = 1,429

Корректировка на год выпуска для аналога 2 = 1 + [0,143*(13 – 7)] = 1,858

Поправка на техническое состояние. Данную поправку введем, используя метод экспертизы физического состояния объекта. Определим износ объекта оценки и аналогов с помощью следующей таблицы определения износа.

Параметры и характеристики технического состояния транспортного средства:

| Физическая характеристика состояния ТС | Оценка состояния | Износ |

| Новое, не зарегистрированное в органах ГИБДД, в отличном состоянии, после выполнения предпродажной подготовки, без признаков эксплуатации | Новое | 0-10 |

| Практические новое, на гарантийном периоде эксплуатации, с выполненными объемами технического обслуживания и не требующее ремонта или замены каких-либо частей | Очень хорошее | 10-30 |

| На послегарантийном периоде эксплуатации, с выполненными объемами технического обслуживания, не требующее текущего ремонта или замены каких-либо частей. После капитального ремонта | Хорошее | 20-40 |

| Бывшее в эксплуатации, с выполненными объемами технического обслуживания, требующее текущего ремонта или замены некоторых деталей, имеющее незначительные повреждения лакокрасочного покрытия | Удовлетворительное | 40-60 |

| Бывшее в эксплуатации, в состоянии пригодном для дальнейшей эксплуатации после выполнения работ текущего ремонта (замены) агрегатов, ремонта (наружной окраски) кузова (кабины) | Условно пригодное | 60-75 |

| Бывшее в эксплуатации, требующее капитального ремонта или замены номерных агрегатов (двигателя, кузова, рамы), полной окраски | Неудовлетворительное | до 80 |

| Бывшее в эксплуатации, требующее ремонта в объеме, превышающем экономическую целесообразность его выполнения; отсутствие технической возможности осуществления такового, непригодное к эксплуатации и ремонту | Предельное | 80 и более |

Согласно данной таблице износ объекта оценки составит 20%, а аналогов 30%.

Поправка на техническое состояние рассчитывалась по формуле:

Поправка на техническое состояние = (100-Ио)/(100-Иа), где:

Иа – износ объекта-аналога

Ио – износы объекта оценки.

Поправка на техническое состояние для аналогов 1 и 2 = (100-20)/(100-30) = 1,14

Оценка рыночной стоимости автомобиля УРАЛ-4320 сравнительным подходом:

| Показатель | Оцениваемый объект | Аналог 1 | Аналог 2 |

| Цена продажи, руб. | 320 000 | 190 000 | |

| Дата продажи | 15.05.2003 | 26.04.2003 | 18.03.2003 |

| Корректировка на дату продажи | 1,008 | 1,016 | |

| Скорректированная стоимость, руб. | 322 560 | 193 040 | |

| Год выпуска | |||

| Корректировка на год выпуска | 1,429 | 1,858 | |

| Скорректированная стоимость, руб. | 460 938 | 358 668 | |

| Техническое состояние | очень хорошее | хорошее | хорошее |

| Корректировка на техническое состояние | 1,14 | 1,14 | |

| Скорректированная стоимость, руб. | 525 470 | 408 882 | |

| Удельные веса аналогов | 0,7 | 0,3 | |

| Взвешенная стоимость | 367 829 | 122 665 | |

| Рыночная стоимость, руб. | 490 493 |

Вывод: таким образом, рыночная стоимость автомобиля УРАЛ-432, определенная затратным подходом составила 490493 рублей.

Задача №3 по «Оценке машин и оборудования» смотреть решение…

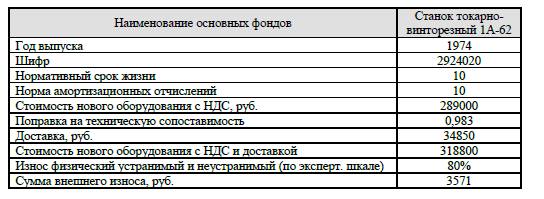

Рассчитать рыночную стоимость станка токарно-винторезного модели 1А-62 затратным подходом. Исходные данные:

Решение задачи

Общая модель затратного подхода при оценке машин и оборудования выглядит следующим образом:

РС = ПВC * (1 – ИФИЗ)(1 – ИФУН)(1 – ИЭ), где:

РС – рыночная стоимость оборудования;

ПВС – полная восстановительная стоимость оборудования;

ИФИЗ – физический износ;

ИФУН – функциональный износ;

ИЭ – экономический (внешний) износ.

Расчет рыночной стоимости затратным подходом:

| № пп | Наименование | Значение, руб. |

| Стоимость нового оборудования с НДС | ||

| Доставка | ||

| Восстановительная стоимость (п.1.+п.2) | ||

| Поправка на техническую сопоставимость | 0,983 | |

| Восстановительная стоимость с поправкой (п.3*п.4) | ||

| Физический износ (80% * п.5) | ||

| Функциональный износ | ||

| Внешний износ | ||

| Рыночная стоимость (п.5-п.6-п.7-п.8) |

Вывод: рыночная стоимость станка определенная затратным подходом составила 60098 руб.

Задача №4. Транспортное средство, приносящее за год чистый операционный доход 20000 долл., было оценено в 250000 долл. Определите величину коэффициента капитализации.

Задача №5. Определить коэффициент физического износа пресса, если затраты на ремонт составят 3500 долл., а стоимость нового идентичного пресса 14550 долл.

Задача №6. Определить стоимость бензинового агрегата мощностью 40 л.с., если известно, что стоимость бензинового агрегата мощностью 80 л.с. составляет 600 $. Степенной коэффициент торможения для данного вида оборудования по мощности составляет 0,6.

Задача №7. Определить физический износ пресса до проведения капитального ремонта, затраты на который составили 3 650 $. Известно, что стоимость идентичного нового пресса 14 730$.

Задача №8. Определить затраты на замещение в состоянии готовности к эксплуатации механической части испытательного стенда. В качестве технологически однородного объекта выбран редукторный механизм, цена которого с НДС равна. 70000 руб. Коэффициент рентабельности у однородного объекта 0,15, коэффициент рентабельности стенда 0,06. Коэффициент, учитывающий имеющиеся параметрические отличия в сравниваемых объектах: Ко=1,25. Ставка налога на прибыль 0,24, ставка НДС в цене 18%. Сопутствующие затраты на монтаж стенда 7500 руб.