Практическая работа

По теме «Порядок заполнения платежных поручений в уплату налогов,

недоимки, штрафов и пени по налогам»

Срок сдачи – 15.11.2020 г.

Сдать на занятии в аудитории. А также на эл. почту: raisazelenkova@yandex.ru в виде фото из тетради или в виде вордовского файла.

В любом случае по работе будут заданы вопросы студенту о том, как работа выполнялась. Если студент до конца семестра не защитит работу, то сделает это во время экзамена в виде дополнительных вопросов по теме.

Задание состоит в том, чтобы на основе уже решенной задачи в предыдущей практической работе, заполнить необходимые платежные поручения по каждому налогу, а именно по уплате задолженности, то есть недоимки (неуплаченной суммы налога), штрафа, пени на основании Акта выездной налоговой проверки.

Номер Акта - 72, дата Акта – 15.06.2019.

Налоговая инспекция по г. Каменску-Уральскому.

Уплата производится в УФК по Свердловской области. Его реквизиты нужно взять на официальном сайте Федерального казначейства (Свердловская область).

Задача 3 из предыдущей практической работы (она должна быть уже решена к моменту выполнения данной практической работы и выслана на проверку преподавателю).

По итогам выездной налоговой проверки в ООО «Старт» выявлены следующие нарушения налогового законодательства.

- отсутствие 2-х счетов за один налоговый период, что привело к занижению налоговой базы на 30 000 руб. по НДС;

- неправомерное включение в налоговую базу по налогу на прибыль суммы сверхнормативных расходов на рекламу – 18 000 руб.

В акте налоговой проверки от 15.06.2019 г. указано, что применяется положение статьи 120 Налогового кодекса РФ о грубом нарушении правил ведения налогового учета, повлекшее за собой занижение налоговой базы по НДС за 4-й квартал 2018 г. и по налогу на прибыль за 2018 г. в виде штрафа.

ООО «Старт» уплатило штраф 15.06.2019 г., а также сумму пени. Ставка рефинансирования Центрального банка РФ, действовавшая в это время – 7,25%.

Необходимо:

1. Определить сумму задолженности, то есть недоимки (неуплаченную сумму налога в связи с занижением налоговой базы), сумму штрафа и сумму пени по каждому налогу.

Ход решения и ответ необходимо подробно обосновать нормами Налогового кодекса РФ (подпункты, пункты и статьи Налогового кодекса РФ).

Применить ставку рефинансирования (ключевую ставку) Банка России, действующую в день уплаты.

Порядок выполнения данной практической работы.

1. Необходимо заполнить платежные поручения в уплату по налогам:

1.1 НДС:

- сумма задолженности, то есть недоимки неуплаченная сумма налога);

- сумма штрафа;

- сумма пени.

1.2 налог на прибыль организаций:

- сумма задолженности, то есть недоимки неуплаченная сумма налога);

- сумма штрафа;

- сумма пени.

Всего нужно заполнить шесть платежных поручений.

2. При заполнении платежных поручений необходимо руководствоваться:

- правилами, установленными Приказом Министерства финансов РФ от 12.11.2013 № 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации". При этом нужно использовать только последнюю действующую редакцию документа, источником которого, как и любого другого нормативного акта является СПС «Консультант Плюс»;

- положением Центрального банка РФ от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств».

3. Бланк платежного поручения, который нужно заполнять, прилагается к заданию (Приложение № 2 к положению Центрального банка РФ № 383-П).

4. Бланк платежного поручения, в котором указаны номера полей, прилагается к заданию в виде отдельно файла с названием «Плат.поруч.с номерами полей» (Приложение № 3 к положению Центрального банка РФ № 383-П).

5. Все значения реквизитов организации необходимо сформировать самому студенту, используя знания и умения, которые он приобрел по изученным ранее дисциплинам.

5. Далее прилагаются значения тех полей, которые нужно заполнять в платежных поручениях в уплату сумм налогов, недоимки, штрафов и пени по налогам.

Если в прилагаемых таблице нет тех или иных полей, то порядок их заполнения необходимо взять из вышеназванных нормативных правовых актов, указанных в пункте 2 данного задания.

6. Значение кода ОКАТО, который указывается в поле 105, нужно взять из соответствующего классификатора ОКАТО из СПС «Консультант Плюс».

7. Значения кода бюджетной классификации, который указывается в поле 104.

Таблица 1

КБК для уплаты налогов для организаций в 2020 году

| Наименование налога, сбора, платежа | КБК |

| 1. Налог на прибыль организаций в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| Пени по налогу на прибыль | 182 1 03 01011 01 2100 110 |

| Штраф по налогу на прибыль | 182 1 03 01011 01 3000 110 |

| 2. НДС | 182 1 03 01000 01 1000 110 |

| Пени по НДС | 182 1 03 01000 01 2100 110 |

| Штраф по НДС | 182 1 03 01000 01 3000 110 |

8. Значения отдельных полей в платежном поручении.

Таблица 2

Значение некоторых полей в платежном поручении согласно приказу Минфина РФ № 107н

| Поле | Что указывается | Как заполнить |

| Статус плательщика | 01 (если налогоплательщик – организация); 09 (если налогоплательщик – ИП); 02 (для налогового агента) | |

| ОКТМО | ОКТМО по месту нахождения организации (месту жительства ИП) | |

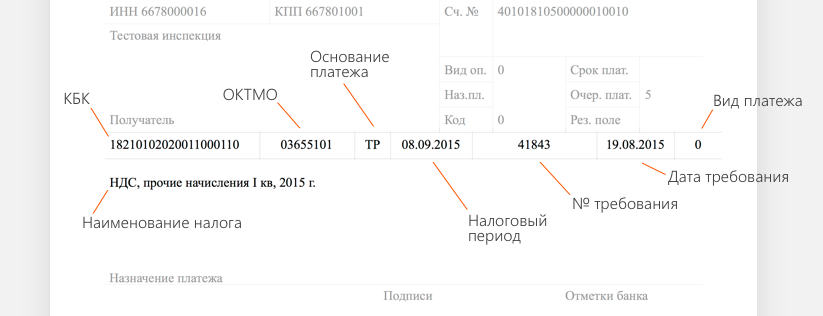

| Основание платежа | ТР — погашение задолженности по требованию налогового органа; АП — погашение задолженности по акту проверки; и др. | |

| Показатель налогового периода | Если в поле 106 приведен статус «ТР», в поле 107 указывается срок уплаты (ДД.ММ.ГГГГ), установленный в требовании; если «АП» — указывается 0. | |

| Номер документа-основания платежа | ТР — номер требования налогового органа; АП — номер решения о привлечении к ответственности. При указании номера соответствующего документа знак «№» не ставится. | |

| Дата документа основания платежа | Указывается дата документа, являющегося основанием платежа (дата требования, решения), в формате ДД.ММ.ГГГ | |

| Код | При уплате штрафа на основании требования налогового органа указывается УИН платежа. Если УИН не указан, а также в иных случаях указывается 0. | |

| Назначение платежа | К примеру, «Уплата штрафа по транспортному налогу за 2018 г. на основании требования ИФНС №21 по г. Москве от 04.04.2019 № 641703» |

9. Бланк платежного поручения (фрагмент для образца и далее бланк).

Приложение 2

к Положению Банка России

от 19 июня 2012 года № 383-П

“О правилах осуществления перевода денежных средств”

| Поступ. в банк плат. | Списано со сч. плат. |

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № | |||||

| Дата | Вид платежа |

| Сумма прописью | |||||||||||||

| ИНН | КПП | Сумма | |||||||||||

| Сч. № | |||||||||||||

| Плательщик | |||||||||||||

| БИК | |||||||||||||

| Сч. № | |||||||||||||

| Банк плательщика | |||||||||||||

| БИК | |||||||||||||

| Сч. № | |||||||||||||

| Банк получателя | |||||||||||||

| ИНН | КПП | Сч. № | |||||||||||

| Вид оп. | Срок плат. | ||||||||||||

| Наз. пл. | Очер. плат. | ||||||||||||

| Получатель | Код | Рез. поле | |||||||||||

| Назначение платежа | |||||||||||||

Подписи Отметки банка

| М.П. |