ОФбал - баланс. стоимость,

Офвос - восстановитльн. Стоимость,

ОФпму -первначальная стоимьсть морально устаревшего оборудования,

ОФпн -первоначальная стоимость нового оборудования,

Вму - годовая производительность морально-устаревшего оборудования,

Вн - годовая производительность нового оборудования,

Тму -срок службы морально устаревшего оборудования,

Тн -срок службы нового оборудования.

На покрытие затрат на восстановление и воспроизводство ОФ предприятие производит

Амортизационные отчисления- денежное возмещение износа ОФ путем включения части их стоимости в затраты на выпуск продукции.

Амортизационные отчисления производятся ежемесячно по отдельным группам или инвентарным объектам в размере 1/12 годовой нормы амортизации. Амортизационные отчисления увеличиваются на соответствующую величину, начиная с месяца, следующего за вводом объекта в эксплуатацию, и уменьшается, начиная с месяца, следующего за ликвидацией объекта.

Практически каждая организация при осуществлении финансово-хозяйственной деятельности использует основные средства и/или нематериальные активы, стоимость которых погашается посредством начисления амортизации. Для определения сумм амортизационных отчислений, подлежащих ежемесячному отражению в составе расходов организации, следует правильно определить не только первоначальную стоимость вводимого в эксплуатацию основного средства, но и срок его полезного использования. Срок, в течение которого объект будет использоваться для выполнения целей деятельности организации, определяется на дату его ввода в эксплуатацию, причем налогоплательщик устанавливает срок самостоятельно. Делать это следует исходя из утвержденной Классификации основных средств.

Основываясь на списке видов основных средств и Классификации, утверждённой Правительством, определяется срок полезного использования и амортизационные нормы.

Всего различают десять амортизационных групп.

.

.

Амортизационный период — это срок возмещения стоимости основных фондов, т.е. срок их эксплуатации.

Прежде чем определить амортизацию основных средств, необходимо выяснить, к какой нормативной категории они относятся. Например, амортизируемым имуществом предприятия не является земля, вода и другие природные ресурсы, незавершенные строительные объекты, ценные бумаги и материально-производственные запасы.

Амортизация основных фондов (основных средств) - это постепенное перенесение стоимости основных фондов в процессе их эксплуатации на стоимость производимой продукции. Экономически амортизация возмещает износ объектов основных фондов, обеспечивает их сохранность в денежном выражении. Иными словами, амортизация - денежное выражение износа основных фондов в процессе их производительного функционирования.

2Начисление амортизации можно произвести линейным (самым простым и часто используемым) и нелинейными способами.

Линейный способ начисления амортизации:

А = ОФбал•На,

На=1/Тн *100%

где А – амортизация,

ОФбал-балансовая стоимость ОФ

На-норма амортизации

Тн-нормативный срок службы или срок полезного использования основных средств

Как правило, амортизацию вычисляют за годовой период. Нелинейный метод расчета предполагает несколько разных подходов: способ уменьшаемого остатка, списания стоимости по сроку полезного использования, списания стоимости в соответствии с ростом объема выпускаемой продукции.

Сумма стоимости износа основных фондов за период времени называется амортизационными отчислениями. Величина годовых амортизационных отчислений зависит от стоимости объектов основных фондов и от времени их эксплуатации. В практической деятельности удобнее начислять амортизационные отчисления при помощи нормы амортизации.

Норма амортизационных отчислений, или норма амортизации, – это выраженное в процентах отношение сумы амортизационных отчислений к стоимости основных фондов.

Норма амортизации показывает за сколько лет стоимость основного капитала должна быть полностью возмещена.

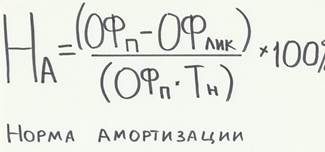

Норма амортизации считается по формуле:

На -норма амортизации

ОФп -учет основных фондов по первоначальной стоимости

ОФлик -ликвидационная стоимость основных средств

Тн -нормативный срок службы, те. Амортизационный период