Определения бюджетного, казенного и автономного учреждений

Главные отличительные характеристики КАЗЕННОГ О учреждения приведены в БК РФ (ст.6).

Цель его создания – оказание государственных или муниципальных услуг.

Финансирование производится на основании бюджетной сметы за счет средств федерального или местного бюджета.

БЮДЖЕТНЫЕ И АВТОНОМНЫЕ учреждения – это некоммерческие организации, назначение которых состоит в оказании услуг в области образования, медицины, спорта, культуры, занятости населения и других.

Финансирование их производится за счет субсидий, выделяемых из бюджета, рассчитанных на основании нормативных затрат на определенный объем услуг.

Главное, чем отличается бюджетное учреждение от автономного – это меньшая финансовая самостоятельность и экономическая мобильность. Отличия коммерческого и бюджетного учета в таблице https://www.budgetnik.ru/art/102803-qqq-11-20-raznica-byudjetnogo-avtonomnogo-i-kazennogo-uchrejdeniy

Основные понятия

Все три типа организаций государственного сектора экономики имеют сходные характеристики:

Цель создания – оказание государственных или муниципальных услуг. Учредители – РФ, субъект РФ, муниципалитеты.

Форма владения и пользования имуществом – оперативное управление.

Назначение руководителя и согласование крупных сделок выполняют учредители. В автономных необходимо еще одобрение членов наблюдательного совета.

Сфера деятельности казенных и бюджетных учреждений законом не ограничена. Для автономных в 174-ФЗ к разрешенным видам отнесены:

Наука; Соцзащита;

Образование; Здравоохранение;

СМИ; Культура;

Занятость населения; Спорт;

Другие области, предусмотренные федеральными законами.

Есть нормативные акты, разрешающие создание автономных учреждений в сфере экспертизы проектной и инженерной документации, тушения лесных пожаров, оказания услуг в МФЦ.

Отличие казенного учреждения от бюджетного и автономного состоит и в праве распоряжаться имуществом:

- Казенные учреждения не могут отчуждать имущество, закрепленное за ними. По обязательствам они отвечают имеющимися денежными средствами. Если их недостаточно, ответственность несет собственник.

- Бюджетные и автономные учреждения вправе распоряжаться и отвечать по обязательствам всем имуществом, кроме недвижимого или особо ценного движимого.

Сравнение бухучета и отчетности

В сфере учета и контроля для организаций госсектора приняты единые нормативные акты:

- Закон о бухучете 402-ФЗ от 06.12.2011 года.

- Единый план счетов, утвержденный приказом Минфина 157н от 01.12.2010 года. - Единые стандарты бухгалтерского учета.

- Приказ Минфина 209н о порядке применения КОСГУ.

- Приказ 52н от 30.03.2015 года, устанавливающий формы первичных документов и регистров бухучета.

- Указание ЦБ о порядке ведения кассовых операций №3210-У от 11.03.2014 года.

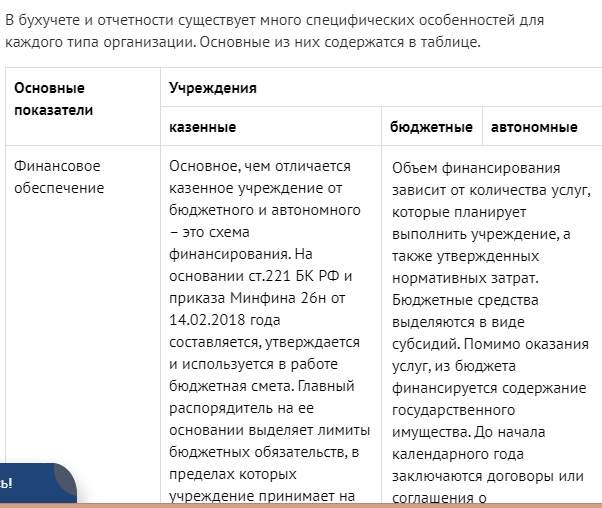

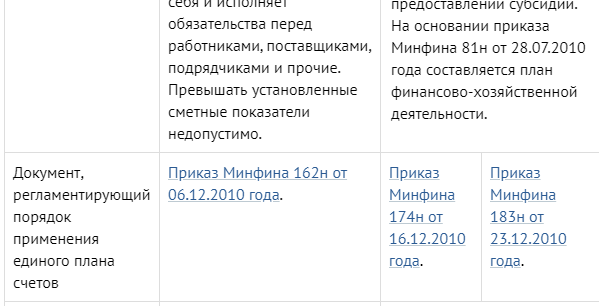

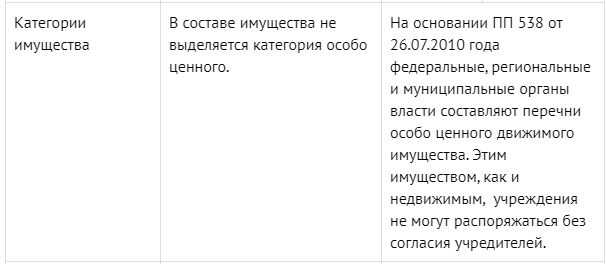

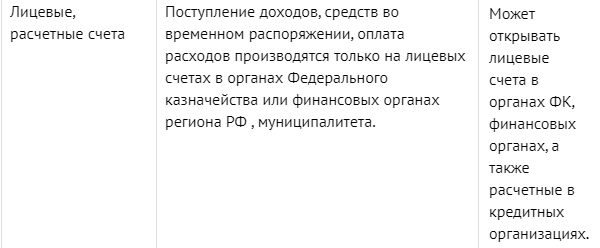

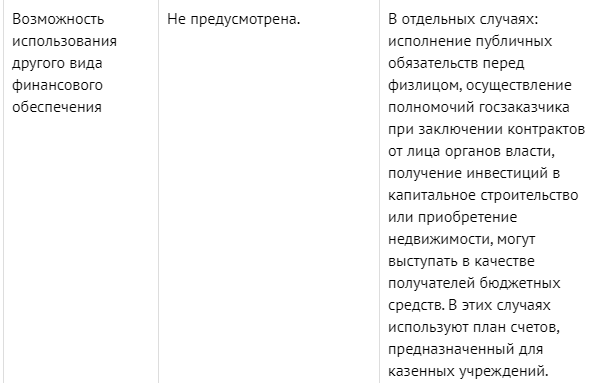

В бухучете и отчетности существует много специфических особенностей для каждого типа организации. Основные из них содержатся в таблице.

Если сравнивать налог на прибыль казенного учреждения и бюджетного учреждения, главное, в чем различие, что у первого освобождаются от обложения все услуги, а у второго – только выполненные за счет субсидий.

Бюджетные и автономные организации платят налог на прибыль от приносящей доход деятельности.

Казенные могут заплатить только в случае получения внереализационных доходов, например, при продаже основного средства.

Казенные учреждения в отличие от бюджетных и автономных не платят госпошлину на основании ст.333.35 НК РФ.

Упрощенная система налогообложения запрещена для казенных и бюджетных учреждений на основании 346.12 НК РФ. Об автономных ничего не сказано, значит, применение возможно, если соблюдены условия в отношении дохода и численности работников. В зависимости от сферы деятельности, организации госсектора могут платить дополнительные налоги и сборы.

Сравнение приносящей доход деятельности Все организации госсектора могут заниматься приносящей доход деятельностью. Для казенных учреждений такая возможность предусмотрена ст.161 БК РФ. Основные условия: Осуществление приносящей доход деятельности должно быть предусмотрено в учредительном документе. Стоимость услуги или порядок ее расчета утверждаются учредителем. Все расчеты производятся через лицевой счет в казначействе. Средства на осуществление приносящей доход деятельности выделяет главный распорядитель в виде лимитов бюджетных обязательств. Выручка полностью отправляется в доход бюджета. Для бюджетных и автономных учреждений все платные виды деятельности также должны быть внесены в учредительные документы. Это могут быть как основные услуги сверх субсидируемого планового задания, так и дополнительные. К дополнительным относится требование ст.298 ГК РФ о том, что они должны соответствовать целям, для которых создано учреждение. Например, в образовательном заведении это может быть организация дополнительного питания, изготовление ксерокопий и прочее. Выручка, полученная от приносящей доход деятельности бюджетных и автономных учреждений, остается в их распоряжении.

Источник: https://www.budgetnik.ru/art/102803-qqq-11-20-raznica-byudjetnogo-avtonomnogo-i-kazennogo-uchrejdeniy