(Комментарий к Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлению Министерства финансов Республики Беларусь от 30.09.2011 № 102)

Постановлением Министерства финансов Республики Беларусь от 30.09.2011 № 102 утверждена Инструкция по бухгалтерскому учету доходов и расходов (далее – Инструкция № 102). Данное постановление вступило в силу после 28 января 2012 года и распространяет свое действие на отношения, возникшие с 1 января 2012 года.

Признаны утратившими силу постановление Министерства финансов Республики Беларусь от 26.12.2003 № 181 «Об утверждении Инструкции по бухгалтерскому учету «Доходы организации» (далее – Инструкция № 181) и постановление Министерства финансов Республики Беларусь от 26.12.2003 № 182 «Об утверждении Инструкции по бухгалтерскому учету «Расходы организации» (далее – Инструкция № 182).

В Инструкции № 102 определен порядок формирования в бухгалтерском учете информации о доходах и расходах в организациях (за исключением банков, небанковских кредитно-финансовых организаций, страховых организаций, бюджетных организаций) (далее – организации).

В Инструкции № 102 все доходы и расходы разделены на следующие группы: доходы и расходы по текущей деятельности, доходы и расходы по инвестиционной деятельности, доходы и расходы по финансовой деятельности, иные доходы и расходы. Такая группировка доходов и расходов соответствует порядку их отражения на счетах бухгалтерского учета, закрепленному в Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50 (далее – Инструкция № 50). Информация о доходах и расходах по текущей деятельности обобщается на счете 90 «Доходы и расходы по текущей деятельности», информация о доходах и расходах по инвестиционной, финансовой деятельности, иных доходах и расходах обобщается на счете 91 «Прочие доходы и расходы».

Классификация доходов и расходов по видам деятельности позволила увязать показатели отчета о прибылях и убытках с показателями отчета о движении денежных средств, формы которых утверждены постановлением Министерства финансов Республики Беларусь от 31.10.2011 № 111.

В Инструкции № 102 приведены следующие определения текущей, инвестиционной и финансовой деятельности:

текущая деятельность – основная приносящая доход деятельность организации и прочая деятельность, не относящаяся к финансовой и инвестиционной деятельности;

инвестиционная деятельность - деятельность организации по приобретению и созданию, реализации и прочему выбытию основных средств, нематериальных активов, доходных вложений в материальные активы, вложений в долгосрочные активы, оборудования к установке, строительных материалов у заказчика, застройщика (далее – инвестиционные активы), финансовых вложений, если указанная деятельность не относится к текущей деятельности согласно учетной политике организации;

финансовая деятельность - деятельность организации, приводящая к изменениям величины и состава внесенного собственного капитала, обязательств по кредитам, займам и иных аналогичных обязательств, если указанная деятельность не относится к текущей деятельности согласно учетной политике организации.

Классификация доходов и расходов по видам деятельности в организациях может отличаться в зависимости от приоритетных направлений их деятельности. Например, доходы по финансовым вложениям в долговые ценные бумаги, полученные организацией, являющейся профессиональным участником рынка ценных бумаг, относятся к текущей деятельности, а полученные организацией, не являющейся профессиональным участником рынка ценных бумаг, - к инвестиционной деятельности.

Согласно Инструкции № 102 расходы по текущей деятельности включают затраты, формирующие:

себестоимость реализованной продукции, товаров, работ, услуг;

управленческие расходы;

расходы на реализацию;

прочие расходы по текущей деятельности.

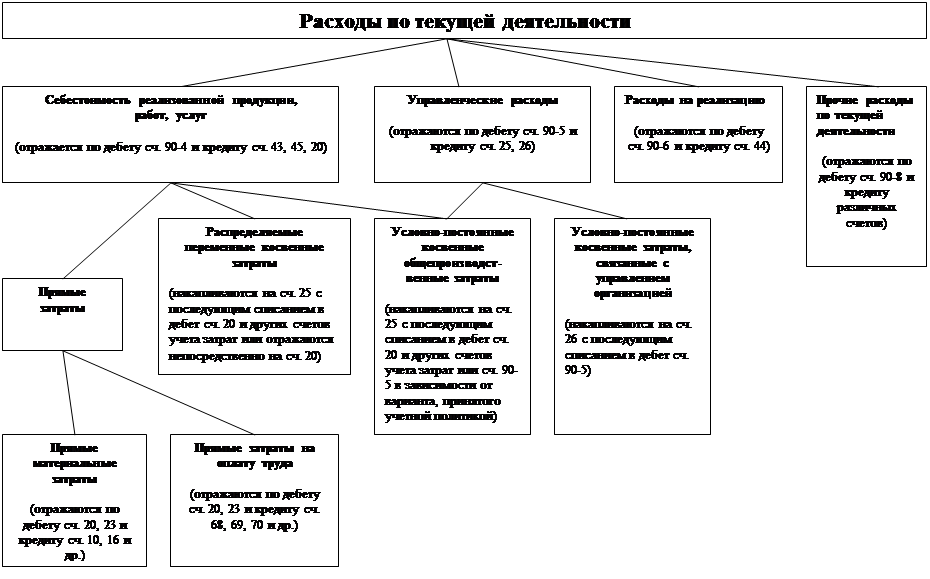

Классификация расходов по текущей деятельности для организаций, осуществляющих промышленную и иную производственную деятельность, представлена на рис. 1.

Классификация расходов по текущей деятельности для организаций, осуществляющих торговую и торгово-производственную деятельность, представлена на рис. 2.

Рис. 1 Классификация расходов по текущей деятельности в организациях, осуществляющих промышленную и иную производственную деятельность

Рис. 2 Классификация расходов по текущей деятельности в организациях, осуществляющих торговую и торгово-производственную деятельность

Сравнение классификации доходов и расходов, применявшейся в организациях в соответствии с Инструкцией № 181, Инструкцией № 182, а также Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 30.05.2003 № 89 (далее – Инструкция № 89), и классификации, предусмотренной Инструкцией № 102, Инструкцией № 50, представлено в таблице 1.

Сравнение классификаций доходов и расходов

| Инструкции № 181, 182, 89 | Инструкции № 102, 50 | |||

| наименование доходов и расходов | синтетический счет, субсчет | наименование доходов и расходов | вид деятель-ности | синтетический счет, субсчет |

| Доходы и расходы, связанные с продажей и прочим выбытием (ликвидацией, списанием и др.), принадлежащих организации основных средств, нематериальных активов, производственных запасов, валютных ценностей, ценных бумаг и иных активов | счет 91 «Операционные доходы и расходы» | Доходы и расходы, связанные с реализацией и прочим выбытием запасов (за исключением продукции, товаров) и денежных средств | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчета 90-7 «Прочие доходы по текущей деятельности», 90-8 «Прочие расходы по текущей деятельности» |

| Доходы и расходы, связанные с реализацией и прочим выбытием инвестиционных активов, финансовых вложений | инвестиционная | счет 91 «Прочие доходы и расходы» | ||

| Доходы и расходы (включая амортизационные отчисления), связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации в соответствии с законодательством (когда это не является предметом деятельности организации) Доходы и расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это не является предметом деятельности организации) | счет 91 «Операционные доходы и расходы» | Доходы и расходы, связанные с предоставлением во временное пользование (временное владение и пользование) инвестиционной недвижимости и других доходных вложений в материальные активы | инвестиционная | счет 91 «Прочие доходы и расходы» |

| Доходы и расходы, связанные с предоставлением во временное пользование (временное владение и пользование) инвестиционных активов (за исключением инвестиционной недвижимости и других доходных вложений в материальные активы), запасов (если указанная деятельность не относится к основной приносящей доход деятельности организации) | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчета 90-7 «Прочие доходы по текущей деятельности», 90-8 «Прочие расходы по текущей деятельности» | ||

| Доходы (проценты) и расходы, связанные с участием в уставных фондах других организаций, а также доходы (проценты) и расходы по ценным бумагам (когда это не является предметом деятельности организации) | счет 91 «Операционные доходы и расходы» | Доходы и расходы, связанные с участием в уставных фондах других организаций | инвестиционная | счет 91 «Прочие доходы и расходы» |

| Доходы и расходы по финансовым вложениям в долговые ценные бумаги других организаций (в случае, если организация не является профессиональным участником рынка ценных бумаг) | инвестиционная | счет 91 «Прочие доходы и расходы» | ||

| Доходы и расходы, связанные с выпуском, размещением, обращением и погашением долговых ценных бумаг собственного выпуска (в случае, если организация не является профессиональным участником рынка ценных бумаг) | финансовая | счет 91 «Прочие доходы и расходы» | ||

| Доходы и расходы, связанные с участием организации в совместной деятельности по договору простого товарищества | счет 91 «Операционные доходы и расходы» | Доходы и расходы по договорам о совместной деятельности | инвестиционная | счет 91 «Прочие доходы и расходы» |

| Доходы и расходы по операциям с тарой | счет 91 «Операционные доходы и расходы» | Доходы и расходы, связанные с реализацией и прочим выбытием запасов (за исключением продукции, товаров), если тара учитывается как запасы в соответствии с законодательством | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчета 90-7 «Прочие доходы по текущей деятельности», 90-8 «Прочие расходы по текущей деятельности» |

| Доходы и расходы, связанные с реализацией и прочим выбытием инвестиционных активов, если тара учитывается как основные средства в соответствии с законодательством | инвестиционная | счет 91 «Прочие доходы и расходы» | ||

| Доходы (проценты), полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в данном банке | счет 91 «Операционные доходы и расходы» | Проценты, причитающиеся к получению | инвестиционная | счет 91 «Прочие доходы и расходы» |

| Расходы (проценты), начисленные организацией после принятия к бухгалтерскому учету приобретенных за счет краткосрочных и долгосрочных кредитов и займов товарно-материальных ценностей, а также проценты по иным краткосрочным и долгосрочным кредитам и займам (кроме кредитов и займов, полученных на приобретение основных средств и нематериальных активов, проценты по которым в конце года относятся на стоимость соответствующих активов) | счет 91 «Операционные доходы и расходы» | Проценты, подлежащие к уплате за пользование организацией кредитами, займами (за исключением процентов по кредитам, займам, которые относятся на стоимость инвестиционных активов в соответствии с законодательством) | финансовая | счет 91 «Прочие доходы и расходы» |

| Расходы организации по содержанию производственных мощностей и объектов, находящихся на консервации, в соответствии с законодательством | счет 91 «Операционные доходы и расходы» | Другие расходы по текущей деятельности | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-8 «Прочие расходы по текущей деятельности» |

| Расходы организации по содержанию мобилизационных мощностей и объектов гражданской обороны | счет 91 «Операционные доходы и расходы» | Другие расходы по текущей деятельности или расходы, связанные с чрезвычайными ситуациями, в зависимости от принятой учетной политики | текущая или иные расходы | счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-8 «Прочие расходы по текущей деятельности» или счет 91 «Прочие доходы и расходы» |

| Расходы, связанные с аннулированием производственных заказов (договоров), а также производств, не давших продукции (сроком останова производств (цехов) от нескольких дней и более), амортизационные отчисления по основным средствам и нематериальным активам, используемым в предпринимательской деятельности в период останова свыше 3 месяцев | счет 91 «Операционные доходы и расходы» | Расходы по аннулированным производственным заказам, другие расходы по текущей деятельности | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-8 «Прочие расходы по текущей деятельности» |

| Отчисления в резервы под снижение стоимости материальных ценностей, восстановление резерва при продаже материальных ценностей или повышении рыночных цен | счет 91 «Операционные доходы и расходы» | Суммы создаваемых резервов под снижение стоимости запасов и восстанавливаемые суммы этих резервов | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчета 90-7 «Прочие доходы по текущей деятельности», 90-8 «Прочие расходы по текущей деятельности» |

| Отчисления в резервы под обесценение финансовых вложений в ценные бумаги, восстановление резерва, созданного ранее, при продаже ценных бумаг или увеличении их рыночной котировки | счет 91 «Операционные доходы и расходы» | Суммы создаваемых резервов под обесценение краткосрочных финансовых вложений и восстанавливаемые суммы этих резервов (в случае, если организация является профессиональным участником рынка ценных бумаг) | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчета 90-7 «Прочие доходы по текущей деятельности», 90-8 «Прочие расходы по текущей деятельности» |

| Суммы создаваемых резервов под обесценение краткосрочных финансовых вложений и восстанавливаемые суммы этих резервов (в случае, если организация не является профессиональным участником рынка ценных бумаг) | инвестиционная | счет 91 «Прочие доходы и расходы» | ||

| Отчисления в резервы по сомнительным долгам по расчетам с другими организациями, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством, восстановление резерва при восстановлении сомнительных долгов | счет 91 «Операционные доходы и расходы» | Суммы создаваемых резервов по сомнительным долгам и восстанавливаемые суммы этих резервов | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчета 90-7 «Прочие доходы по текущей деятельности», 90-8 «Прочие расходы по текущей деятельности» |

| Штрафы, пени, неустойки за нарушение условий договоров, полученные, присужденные судом или признанные организацией-должником, начисленные в момент их признания или получения | счет 92 «Внереализационные доходы и расходы» | Неустойки, штрафы, пени, предъявленные и признанные (или присужденные) за нарушение условий договоров, полученные или признанные к получению | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-7 «Прочие доходы по текущей деятельности» |

| Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные организацией к уплате | счет 92 «Внереализационные доходы и расходы» | Неустойки, штрафы, пени за нарушение условий договоров, уплаченные или признанные к уплате | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-8 «Прочие расходы по текущей деятельности» |

| Суммы причитающихся налоговых и неналоговых санкций и пени (за исключением санкций и пени за неисполнение или ненадлежащее исполнение хозяйственных договоров) | счет 99 «Прибыли и убытки» | Штрафы, пени по платежам в бюджет, по расчетам по социальному страхованию и обеспечению | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-8 «Прочие расходы по текущей деятельности» |

| Стоимость безвозмездно полученных активов: основных средств и других амортизируемых активов, иных безвозмездно полученных активов | счет 92 «Внереализационные доходы и расходы» | Стоимость запасов, денежных средств, выполненных работ, оказанных услуг, полученных безвозмездно | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчета 90-7 «Прочие доходы по текущей деятельности» |

| Стоимость инвестиционных активов, полученных безвозмездно | инвестиционная | счет 91 «Прочие доходы и расходы» | ||

| Средства целевого финансирования, первоначально учтенные в качестве доходов будущих периодов | счет 92 «Внереализационные доходы и расходы» | Доходы, связанные с государственной поддержкой, направленной на приобретение запасов, оплату выполненных работ, оказанных услуг, финансирование текущих расходов | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-7 «Прочие доходы по текущей деятельности» |

| Доходы, связанные с государственной поддержкой, направленной на приобретение инвестиционных активов | инвестиционная | счет 91 «Прочие доходы и расходы» | ||

| Принятие к учету имущества, оказавшегося в излишке по результатам инвентаризации | счет 92 «Внереализационные доходы и расходы» | Суммы излишков запасов, денежных средств, выявленных в результате инвентаризации | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-7 «Прочие доходы по текущей деятельности» |

| Суммы излишков инвестиционных активов, выявленных в результате инвентаризации | инвестиционная | счет 91 «Прочие доходы и расходы» | ||

| Поступления в возмещение причиненных организации убытков | счет 92 «Внереализационные доходы и расходы» | Поступления в возмещение причиненных организации убытков по текущей деятельности | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчета 90-7 «Прочие доходы по текущей деятельности» |

| Поступления в возмещение причиненных организации убытков по инвестиционной деятельности | инвестиционная | счет 91 «Прочие доходы и расходы» | ||

| Поступления в возмещение причиненных организации убытков по финансовой деятельности | финансовая | счет 91 «Прочие доходы и расходы» | ||

| Прибыль или убыток прошлых лет, выявленные в отчетном году | счет 92 «Внереализационные доходы и расходы» | Прибыль (убыток) прошлых лет по текущей деятельности, выявленная в отчетном периоде | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчета 90-7 «Прочие доходы по текущей деятельности», 90-8 «Прочие расходы по текущей деятельности» |

| Прибыль (убыток) прошлых лет по инвестиционной деятельности, выявленная в отчетном периоде | инвестиционная | счет 91 «Прочие доходы и расходы» | ||

| Прибыль (убыток) прошлых лет по финансовой деятельности, выявленная в отчетном периоде | финансовая | счет 91 «Прочие доходы и расходы» | ||

| Суммы дебиторской, кредиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания (включая ранее списанные как безнадежные) | счет 92 «Внереализационные доходы и расходы» | Другие доходы и расходы по текущей деятельности (если задолженность возникла в связи с осуществлением текущей деятельности) | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчета 90-7 «Прочие доходы по текущей деятельности», 90-8 «Прочие расходы по текущей деятельности» |

| Другие доходы и расходы по инвестиционной деятельности (если задолженность возникла в связи с осуществлением инвестиционной деятельности) | инвестиционная | счет 91 «Прочие доходы и расходы» | ||

| Другие доходы и расходы по финансовой деятельности (если задолженность возникла в связи с осуществлением финансовой деятельности) | финансовая | счет 91 «Прочие доходы и расходы» | ||

| Суммы недостач, потерь и порчи активов в соответствии с законодательством | счет 92 «Внереализационные доходы и расходы» | Суммы недостач и потерь от порчи запасов, денежных средств | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-8 «Прочие расходы по текущей деятельности» |

| Суммы недостач и потерь от порчи инвестиционных активов | инвестиционная | счет 91 «Прочие доходы и расходы» | ||

| Положительные и отрицательные курсовые разницы, возникающие при переоценке имущества и обязательств | счет 92 «Внереализационные доходы и расходы» | Курсовые разницы, возникающие от пересчета активов и обязательств, выраженных в иностранной валюте, за исключением случаев, установленных законодательством | финансовая | счет 91 «Прочие доходы и расходы» |

| Расходы, связанные с рассмотрением дел в судах | счет 92 «Внереализационные доходы и расходы» | Расходы, связанные с рассмотрением дел в судах | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-8 «Прочие расходы по текущей деятельности» |

| Не компенсируемые виновниками потери от простоев по внешним причинам | счет 92 «Внереализационные доходы и расходы» | Не компенсируемые виновниками потери от простоев по внешним причинам | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-8 «Прочие расходы по текущей деятельности» |

| Разницы между числящейся стоимостью акций (доли), выкупленных у акционеров, и их номинальной или продажной стоимостью при аннулировании или продаже указанных акций | счет 92 «Внереализационные доходы и расходы» | Разницы между фактическими затратами на выкуп акций и их номинальной стоимостью (при аннулировании выкупленных акций) либо стоимостью, по которой указанные акции реализованы третьим лицам (при последующей реализации выкупленных акций) | финансовая | счет 91 «Прочие доходы и расходы» |

| Налог на добавленную стоимость, начисленный от внереализационных доходов в соответствии с законодательством | счет 92 «Внереализационные доходы и расходы» | Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности | текущая | счет 90 «Доходы и расходы по текущей деятельности» |

| Налог на добавленную стоимость, исчисляемый от доходов по инвестиционной деятельности | инвестиционная | счет 91 «Прочие доходы и расходы» | ||

| Налог на добавленную стоимость, исчисляемый от доходов по финансовой деятельности | финансовая | счет 91 «Прочие доходы и расходы» | ||

| Сумма дооценки (уценки) активов | счет 92 «Внереализационные доходы и расходы» | Суммы изменения стоимости инвестиционных активов в результате переоценки, обесценения, признаваемые доходами (расходами) в соответствии с законодательством | инвестиционная | счет 91 «Прочие доходы и расходы» |

| Сумма дооценки (уценки) запасов | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчета 90-7 «Прочие доходы по текущей деятельности», 90-8 «Прочие расходы по текущей деятельности» | ||

| Доходы, потери и расходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация, конфискация и т.п.) | счет 92 «Внереализационные доходы и расходы» | Доходы и расходы, связанные с чрезвычайными ситуациями | иные доходы и расходы | счет 91 «Прочие доходы и расходы» |

| Перечисление средств (взносов, выплат и т.п.) и передача имущества, выполнение работ, оказание услуг, связанных с благотворительной деятельностью, расходы на осуществление спортивных, оздоровительных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера, оказание шефской и социальной помощи и расходы на иные аналогичные мероприятия | счет 92 «Внереализационные доходы и расходы» | Другие расходы по текущей деятельности | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-8 «Прочие расходы по текущей деятельности» |

| Расходы обслуживающих производств и хозяйств | счет 92 «Внереализационные доходы и расходы» | Расходы обслуживающих производств и хозяйств | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-8 «Прочие расходы по текущей деятельности» |

| Разница от округления при формировании розничных и продажных цен | счет 92 «Внереализационные доходы и расходы» | Другие доходы и расходы по текущей деятельности | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчета 90-7 «Прочие доходы по текущей деятельности», 90-8 «Прочие расходы по текущей деятельности» |

| Скидки, предоставленные поставщиками после получения организациями товаров | счет 92 «Внереализационные доходы и расходы» | Выручка от реализации продукции, товаров, выполнения работ, оказания услуг уменьшается на сумму скидок (премий, бонусов), предоставленных покупателю (заказчику) к цене (стоимости), указанной в договоре, полученных после выполнения покупателем (заказчиком) условий (в том числе объема покупок или заказов), определенных в договоре в качестве обязательных для получения таких скидок (премий, бонусов) | текущая | счет 90 «Доходы и расходы по текущей деятельности» |

| Материальная помощь работникам организации, вознаграждения по итогам работы за год | счета 92 «Внереализационные доходы и расходы», 84 «Нераспределенная прибыль (непокрытый убыток)» | Материальная помощь работникам организации, вознаграждения по итогам работы за год | текущая | счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-8 «Прочие расходы по текущей деятельности» |

| Лизинговый платеж, за исключением сумм, возмещающих контрактную стоимость предмета лизинга | 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» | Расходы, связанные с получением во временное пользование (временное владение и пользование) имущества по договору финансовой аренды (лизинга) (если лизинговая деятельность не является текущей деятельностью) | финансовая | счет 91 «Прочие доходы и расходы» |

| Налог на недвижимость | счет 99 «Прибыли и убытки» | Управленческие расходы (в организациях, осуществляющих промышленную и иную производственную деятельность) Расходы на реализацию (в организациях, осуществляющих торговую и торгово-производственную деятельность) | текущая | счет 26 «Общехозяйственные затраты» или 44 «Расходы на реализацию» |