Производительность труда (ПТ)- это результативность, эффективность труда в процессе производства.

При характеристике ПТ используется понятие производительности индивидуального и общественного труда.

Производительность индивидуального труда - это результативность живого труда как отдельного работника, так и коллектива работников.

Производительность общественного труда - это результативность, эффективность живого и овеществленного труда, отражающая полные (совокупные) затраты труда в сфере материального производства. Показатель производительности общественного труда рассчитывается как отношение размера национального дохода к численности занятых в отраслях материального производства.

Производительность общественного труда планируется и учитывается в целом по народному хозяйству. По отдельным объединениям, предприятиям, структурным подразделениям, отдельным работникам исчисляется выработка и трудоемкость- показатель индивидуальной ПТ, отражающий затраты только живого труда.

Выработка - показатель количества продукции, услуг, объема работ, произведенного в единицу рабочего времени рабочим или коллективом рабочих:

Пв = В/Т,

где В- объем продукции в натуральном, стоимостном выражении или нормо-часах;

Пв- выработка на одного рабочего;

Т- затраты рабочего времени на производство продукции;

Трудоемкость - показатель индивидуальной ПТ, характеризующий затраты рабочего времени на производство единицы продукции:

Пт = Т/В,

где Пт- трудоемкость единицы объема продукции в единицах времени;

Выработка считается прямым показателем ПТ, а трудоемкость- обратным.

Уровень производительность труда определяется отношением объема произведенной продукции (выполненных работ, услуг) к затратам труда, либо отношением затрат труда к объему продукции (работ, услуг). Известны три метода измерения производительности труда: натуральный, стоимостной, трудовой.

Натуральный метод сводится к определению выработки конкретного вида продукции (работ, услуг) в расчете на одного среднесписочного работника или в единицу времени. Натуральный метод - объем производства продукции выражается в физических единицах - штуках, килограммах, метрах и т.д.

Такой способ измерения объема выпускаемой продукции представляется наиболее точным, но он имеет весьма ограниченную сферу применения, так как редкое предприятие выпускает однородную продукцию. Следовательно, натуральный измеритель объема продукции неприменим для большинства предприятий. В этом заключается его существенный недостаток.

Используется еще условно-натуральный метод измерения объема производства продукции, основанный на приведении разных изделий к одному измерителю. Область применения этого метода также ограничена лишь некоторыми отраслями народного хозяйства.

Стоимостной метод предполагает определение выработки продукции (работ, услуг) в ценностном выражении или чистой продукции (добавленной стоимости) в расчете на одного среднесписочного работника или в единицу времени. Стоимостной метод наиболее универсален, он позволяет проводить сравнение уровня и динамики производительности труда на предприятии, в отрасли, регионе, в стране. Вопрос состоит в том, какой показатель стоимости принять для измерения объема производства.

Показатель стоимости валовой продукции, на основе которого долгие годы планировались и учитывались объемы производства продукции, хорош тем, что продукция разных предприятий и за разные годы исчислялась в единых оптовых ценах предприятий по состоянию на какое-то время. Это позволяло нивелировать изменение цен в разные периоды и добиваться по этому критерию сопоставимости показателей. Однако стоимость продукции отражает не только затраты живого труда, но и прошлого, овеществленного в сырье, материалах, покупных полуфабрикатах, деталях и узлах, поступающих по кооперации. Более дорогое сырье, направляемое на обработку, увеличивало стоимость валовой продукции и соответственно уровень производительности труда без какого-либо участия работников предприятия. К таким же последствиям приводило изменение точки кооперации, когда, к примеру, предприятие B прекращало выпуск какого-либо узла будущего изделия в силу того, что этот узел начал поступать к нему по кооперативным поставкам с предприятия A. Стоимость узла продолжала входить в стоимость готового изделия, выпускаемого предприятием B, но затраты труда по изготовлению этого узла оно уже не несло и за счет этого искусственно повышало у себя производительность труда.

В стоимость валовой продукции входит также разница в стоимости незавершенного производства на начало и на конец периода. Это даст возможность предприятиям повышать стоимость валовой продукции, а вместе с ней и показатель производительности труда за счет увеличения объемов незавершенного производства.

Показатель стоимости товарной продукции свободен от влияния объемов незавершенного производства, но сохраняет другие недостатки, присущие показателю валовой продукции. В швейной, полиграфической и некоторых других отраслях использовали для характеристики объемов производства показатель нормативной стоимости обработки (НСО), в который включали нормативную стоимость затрат живого труда: заработную плату основных производственных рабочих с отчислениями на социальное страхование, цеховые и общезаводские расходы, рассчитанные по нормативам.

Достоинством показателя НСО является то, что он в основном свободен от влияния затрат прошлого труда - стоимости сырья, материалов, покупных изделий (за исключением части таких затрат, входящих в общецеховые и общезаводские расходы). Недостатки показателя НСО в том, что он не характеризует всей вновь созданной стоимости и учитывает не фактическую стоимость обработки, а лишь ее нормативное значение. Экономическое содержание этого показателя расплывчато, поэтому целесообразность его использования вызывает сомнения.

Теоретически наиболее полное представление о вкладе предприятия и создание продукции дает показатель стоимости чистой продукции - вновь созданной стоимости, так как на его величину не влияют затраты на сырье, материалы, покупные полуфабрикаты и узлы, он свободен от стоимости амортизационных отчислений.

Чистая продукция, заработная плата с начислениями плюс прибыль- точно характеризует вновь созданную стоимость, если она (продукция) реализуется по рыночным ценам. Но в нашей действительности большое влияние оказывают монопольные цены, которые искажают реальный вклад предприятия в создание новой стоимости, и установление стоимости чистой продукции становится проблематичным.

Показатель условно чистой продукции включает в себя помимо заработной платы с начислениями и прибыли также сумму амортизации основных средств, т.е. часть прошлого труда. Применяется он в отраслях с высоким уровнем технического оснащения. Практика использования этого измерителя объема производства при значительной разнорентабельности различных изделий и большими различиями доли прибыли в оптовой цене предприятий не дала надежных результатов сопоставимости реального вклада предприятия в выпуск продукции и его отражения в виде соответствующей величины прибыли.

Сущность трудового метода заключается в определении размера затрат труда (выраженных численностью работников или отработанным временем в человеко-днях или человеко-часах) в расчете на принятую единицу продукции.

Он пригоден для оценки уровня производительности труда на отдельных участках производства, в цехах, но требует строгой обоснованности используемых норм. При разнонапряженности норм такой метод дает существенные искажения, поэтому его применение не имеет широкого распространения.

Трудозатраты (Т) наиболее точно отражаются отработанным количеством человеко-часов. Но их подсчет очень трудоемок. Человеко-дни дают менее точный результат трудозатрат по сравнению с человеко-часами, так как они не учитывают внутрисменных простоев. Среднесписочная численность персонала по сравнению с человеко-днями не учитывает целодневных простоев, но, тем не менее, именно показатель среднесписочной численности персонала используется при подсчетах годовой производительности труда, так как это обеспечивает сопоставимость показателей различных предприятий, отраслей и по стране в целом. Показатели же часовой и дневной выработки применяют при внутрипроизводственном анализе хозяйственной деятельности предприятия. Итак, для определения выработки выбираются соответствующие показатели объема производства продукции и трудовых затрат и первые делятся на вторые.

Наиболее универсальным способом определения выработки на предприятии будет расчет величины чистой продукции предприятия за год, приходящейся на одного среднесписочного работника этого предприятия за год.

Задача 1

Предприятие «Орион» имеет отчетные показатели на 31.09.XX, представленные в таблице. Данные приведены в тыс. руб.

| Статья | Сумма | |

| Акции других предприятий | ||

| Товарные дебиторы | ||

| Вексельные дебиторы | ||

| Авансы выданные | ||

| Уставной капитал | ||

| Резервный капитал | ||

| Нераспределенная прибыль | ||

| Ссуда под залог машин и оборудования на 2 года | ||

| Банковская ссуда (долгосрочная) | ||

| Здания | ||

| Машины | ||

| Оборудование | ||

| Автомобили | ||

| Стоимость товарного знака | ||

| Краткосрочный кредит банка | ||

| Товарные кредиторы | ||

| Начисленная заработная плата работникам | ||

| Сырье и материалы | ||

| Незавершенное производство | ||

| Готовая продукция | ||

| Деньги в кассе | ||

| Деньги на банковском счете |

а) Сможет ли предприятие 1 октября выплатить заработную плату работникам?

б) за счет каких средств предприятие сможет вернуть краткосрочный кредит банка, расплатиться с поставщиками материалов и выплатить заработную плату работникам?

в) какова величина основного капитала предприятия "Орион"?

г) какова величина оборотного капитала предприятия "Орион"?

д) собственного капитала?

е) заемного капитала?

ж) собственного имущества предприятия?

з) найти в активе баланса имущество, заложенное банку под выданный кредит.

Решение:

Для решения задачи необходимо сначала составить бухгалтерский баланс:

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| 1. Внеоборотные активы | 3.Капитал и резервы | ||

| Основные средства: | Уставной капитал | ||

| Здания | Резервный капитал | ||

| Машины | Нераспределенная прибыль | ||

| Оборудование | Итого по разделу 3: | ||

| Автомобили | |||

| Нематериальные активы: | 4. Долгосрочные пассивы | ||

| Стоимость товарного знака | Ссуда под залог машин и оборудования на 2 года | ||

| Итого по разделу 1: | Банковская ссуда (долгосрочная) | ||

| Итого по разделу 4: | |||

| 2. Оборотные активы | |||

| Запасы, в том числе: | 5. Краткосрочные пассивы | ||

| Сырье и материалы | Кредиторская задолженность: | ||

| Готовая продукция | Краткосрочный кредит банка | ||

| Незавершенное производство | Товарные кредиторы | ||

| Дебиторская задолженность: | Начисленная заработная плата работникам | ||

| Товарные дебиторы | Итого по разделу 5: | ||

| Вексельные дебиторы | |||

| Средства в расчетах: | |||

| Авансы выданные | |||

| Краткосрочные финансовые вложения: | |||

| Акции других предприятий | |||

| Денежные средства: | |||

| Деньги в кассе | |||

| Деньги на банковском счете | |||

| Итого по разделу 2: | |||

| Всего: | Всего: |

а) Начислено зарплаты работникам 300 т.руб., на банковском счете предприятия имеется 300 т. руб. Данной суммы вполне достаточно, чтобы своевременно выплатить работникам заработную плату.

б) Предприятие сможет вернуть краткосрочный кредит банка 1500 т.руб. за счет реализации готовой продукции на 900 т.руб. и незавершенного производства в сумме 500 т.руб., остаток можно погасить за счет денег в кассе предприятия – 100 т.руб.

Долг поставщикам в сумме 1200 т.руб. можно вернуть в случае, если предприятию вернут долг товарные дебиторы – 1000 т.руб. и вексельные дебиторы – 400 т.руб. (от уплаты долга вексельными дебиторами для расчета с поставщиками будет достаточно 200 т.руб.)

Зарплату можно выплатить денежными средствами, имеющимися на банковском счете предприятия – 300 т.р.

в) Основной капитал предприятия включает в себя внеоборотные активы (основные средства и нематериальные активы).

По 1 разделу баланса величина основного капитала предприятия «Орион» составляет 6000 т.руб.

г) Оборотный капитал предприятия «Орион» включает в себя оборотные активы (запасы, дебиторскую задолженность, средства в расчетах, краткосрочные финансовые вложения и денежные средства).

Величина оборотного капитала представлена 2 разделом баланса и составляет 4600 т.руб.

д) Собственный капитал предприятия «Орион» включает в себя уставной капитал, резервный капитал, нераспределенную прибыль. Согласно 3 раздела баланса величина собственного капитала составляет 4500 т.руб.

е) Заемный капитал предприятия «Орион» включает в себя долгосрочные и краткосрочные пассивы и представлен 4 и 5 разделами баланса.

Заемный капитал предприятия составляет 6100 т.руб.

ж) Собственное имущество включает в себя оборотные и внеоборотные активы и составляет 10600 т.р.

з) Ссуда выдана под залог машин (1100т.руб.) и оборудования (800т.руб) на 2 года в сумме 1900 т.руб.

Задача 2

В течение года было реализовано 10000 ед. продукции по цене 100 руб./ед. и полной себестоимостью 80 руб./ед., а также была продана машина первоначальной стоимостью 200 тыс. руб. Полезный срок использования машины - 5 лет; она была продана после четырех лет эксплуатации за 180 тыс. руб. Определить рентабельность продукции и производства, если среднегодовая стоимость основных производственных фондов предприятия равна 1200 тыс. руб., а среднегодовая стоимость оборотных средств - 700 тыс. руб.

Решение:

Выручка от реализации продукции:

Вр=ЦхQ=100х10000=1000000 руб., где Ц-цена единицы продукции, Q-количество реализованной продукции.

Себестоимость продукции равна:

С=Сед х Q=80х10000=800000 руб., где Сед- себестоимость единицы продукции.

Прибыль от реализации продукции составляет:

Пр=Вр-С=1000000-800000=200000 руб.

Рентабельность продаж:

Для определения прибыли от продажи машины нужно определить остаточную стоимость машины после 4-х лет использования. Так как машина является основным средством предприятия, то на нее начисляется амортизация.

Годовая сумма амортизационных отчислений равна первоначальной стоимости машины деленной на полезный срок ее использования

200/5=40 т.руб./год

За 4 года эксплуатации машины было начислено амортизационных отчислений:

Аотч=4х40=160 т.руб.

Остаточная стоимость машины

Фост=Фперв-Аотч=200-160=40 т.руб.,

Где Фперв – первоначальная стоимость машины.

Прибыль от продажи машины составила

Пр=Вр-Фост=180-40=140 т.руб.

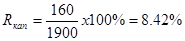

Рентабельность производства:

,

,

где Аср - среднегодовая стоимость функционирующего капитала, она равна сумме среднегодовых основных производственных фондов и среднегодовой стоимости оборотных средств:

1200+700=1900 т.руб.

Литература:

1. В.Я Горфинкель “Экономика предприятия”, М, 1998г.

2. Бондарь И.К. Производительность труда: вопросы теории и практики: Наук. думка, 1991 – 152 с.

3. Синк Д.С. Управление производительностью: планирование, измерение и оценка, контроль и повышение, - М: 1989.

4. Жиделева В.В., Каптейн Ю.Н. Экономика предприятия: Учебное пособие; 2-изд., перераб. и доп. – М.: ИНФРА-М, 2000. – 133с. (Серия «Высшее образование»).

5. Сафронов Н.А. «Экономика предприятия», Москва, 1999 г.