ОТЧЕТ

ПО ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ

(практика по профилю специальности)

Специальность 38.02.03 Операционная деятельность в логистике

ПО ПМ. 02 «УПРАВЛЕНИЕ ЛОГИСТИЧЕСКИМИ ПРОЦЕССАМИ В ЗАКУПКАХ, ПРОИЗВОДСТВЕ И РАСПРЕДЕЛЕНИИ»

___________________________________________________

(наименование организации)

Выполнил (а) студент (ка)

Группы_________________

________________________

(ФИО студента)

Дата сдачи отчета

«____»_______________20___г.

Дата проверки отчета

«____»_______________20___г.

Оценка работы _______________

Проверил преподаватель

Кижикина В.В.

г.Ростов-на-Дону

20___г.

| Задание | Содержание проделанной работы | Оценка и/или замечания руководителя практики от организации | ||

| 1.Изучить краткую историю создания и развития организации, отраслевую принадлежность, организационно-правовую форму, взаимодействие структурных подразделений, состав учредительных документов. | Полное фирменное наименование: Общество с ограниченой ответственностью «РосТрансЭкспус». Сокращенное фирменное наименование: ООО«Ивпромгорстрой». Место нахождения эмитента: Российская Федерация, г. Ростов-на-Дону, пр. 40-летию Победы, 75. Комания ООО "РосТрансЭкспус" начала свою деятельность еще в 2011 году. Но до офицального открытия, ШУТКИН СЕРГЕЙ ИВАНОВИЧ, работал дальнобойщиком на Лен.заводе больше 5 лет. Поднакопив средства и набравшись опыту, они вместе с женой решили открыть собственное ИП, которое они закрыли через 1 после открытия. Возвращатся работать под надзором директора желания не было, поэтому еще через пол года была открыта компания ООО "РосТрансЭкспус", Которая работает и функционирует по сей день. Юр.лицо ООО "РОСТРАНСЭКСПУС", зарегистрированное 05 марта 2011 года по адресу 344111, Ростовская обл, г Ростов-на-Дону, проспект 40-летия Победы, 75, оф. 5, за время существования представляло свои интересы в арбитражном суде в качестве одной из сторон по 1 делу. По 0 делам юридическое лицо выступало в качестве истца, в качестве ответчика – по 1 делу. Последнее арбитражное дело - Административное дело №А53-16523/2018, непосредственно относящееся к контрагенту, было зарегистрировано 01 июня 2018 года, в качестве истца в нём выступает УПФР В ПРОЛЕТАРСКОМ РАЙОНЕ Г. РОСТОВА-НА-ДОНУ, ответчиком по делу является ООО "РОСТРАНСЭКСПУС". Виды Деятельности: 52.24 Транспортная обработка грузов 77.11 Аренда и лизинг легковых автомобилей и легких автотранспортных средств 77.3 Аренда и лизинг прочих машин и оборудования и материальных средств 49.4 Деятельность автомобильного грузового транспорта и услуги по пере 52.2 Деятельность транспортная вспомогательнаявозкам К учередительным документам относятся: Устав(Приложение 1) Свидетельство о государственной регистрации общества с ограниченной ответственностью (Приложение 2) Свидетельство о постановке организации на налоговый учет по месту юридического адреса (Приложение 3) Документ, подтверждающий назначение руководителя (Приложение 4) | |||

| 2.Определить основные виды деятельности организации, изучить ассортимент выпускаемой продукции (оказываемых услуг), ее технический уровень. Изучить и исследовать материальные потоки предприятия. Установит влияние системы организации материальных потоков на основные технико-экономические показатели основной деятельности организации. Провести анализ конкурентоспособности. | Организация ООО "РОСТРАНСЭКСПУС" зарегистрирована 05.03.2011 г. регистратором: Межрайонная инспекция Федеральной налоговой службы № 26 по Ростовской области. После регистрации, компании присвоены: ОГРН: 1116195001581, ИНН: 6167094751 и КПП: 616701001. Основной вид деятельности — «Деятельность вспомогательная прочая, связанная с перевозками», также организация имеет 17 дополнительных вида. Деятельность вспомогательная прочая, связанная с перевозками Эта группировка включает: - отправление грузов; - подготовку или организацию перевозки грузов сухопутным, водным или воздушным транспортом; - организацию отправки партий грузов или поштучных отправлений сухопутным, воздушным или водным транспортом (включая сбор и распределение грузов); - подготовку транспортной документации и путевых листов; - предоставление услуг таможенных брокеров; - деятельность экспедиторов морского грузового и воздушного транспортов; - посреднические операции по фрахту грузового места на судне или в самолете; - транспортную обработку грузов, например, временную упаковку в ящики с целью обеспечения защиты груза во время перевозки, выгрузку, отбор проб и взвешивание товаров Эта группировка не включает: - деятельность почтовой связи и курьерскую деятельность; - деятельность, связанную со страхованием наземных, водных, воздушных и космических средств; - деятельность туроператоров и туристических агентств; - деятельность, связанную с содействием туристам Эта группировка включает: - почтовую и курьерскую деятельность, такую как погрузка, перевозка и доставка писем и посылок в различные места, местную доставку и услуги курьера, а также деятельность по осуществлению почтовых переводов денежных средств. Под системой управления материальными потоками понимается организационный механизм формирования планирования и регулирования материальных потоков в рамках внутрипроизводственной логистической системы. Основными конкурентами ООО "РосТрансЭкспус" в сфрере 52.2 являются ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ТЕХНОПОЛИС" и ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "АБХ-ТРАНС" За последний год прибыль этих компаний упала примерно на 1,2%. | |||

| 3.Изучить тип организационной структуры, составить схему, описать основные функции экономических и других функциональных служб организации. | Линейная организационная структура. Данная структура управления характерна для мелких и средних предприятий, которые осуществляют производство товаров и услуг, не характеризующееся особой сложностью. При линейной структуре каждое подразделение имеет только одного руководителя, на которого возлагаются полномочия принятия всех управленческих решений; этот руководитель подчиняется лишь вышестоящему руководителю и т. д. Другими словами, в рамках линейной организационной структуры подчиненные зависят только от своего руководителя: вышестоящий орган управления не имеет права отдавать им распоряжения без согласования с непосредственным руководителем. (Приложение 5) На предприятии функционирует автоматизированная система управления, которая обеспечивает решение ряда задач по управлению основным производством, технико-экономическому планированию и анализу, бухгалтерскому учету, материально-техническому снабжению, управлению основными фондами, сбыту продукции, управлению финансами, труду и заработной плате, управлению кадрами, контролю исполнительской деятельности, транспортному хозяйству. Система обеспечивает оперативность и точность в планировании, учете,, в получении технико-экономических показателей работы. | |||

| 4.Изучить организацию логистической службы в организации, составить структуру логистического отдела, ознакомиться с функциональными обязанностями сотрудников. |

| |||

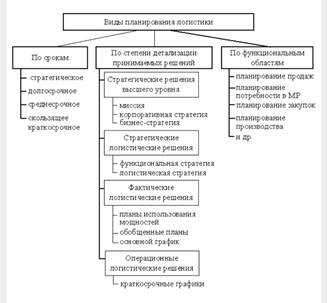

| 5.Изучить систему планирования показателей деятельности предприятия, структурных подразделений, филиалов, дистрибьюторской сети и системы снабжения. Ознакомиться с расчетом производительности труда, других качественных показателей. | Плановая деятельность фирмы — одна из первоочередных функций ее управления, взаимодействующая с такими функциями, как: организация, координация, контроль, регулирование, стимулирование и анализ. Планирование на фирме — экономический метод управления, представляет собой процесс проектирования желаемого будущего, а также эффективных путей его достижения. Задачи планирования заключаются в выявление перспектив изменения внешнего окружения фирмы, формирование целей и стратегии развития, определение первоочередных задач и действий для их решения.

Результаты процесса планирования материализуются в виде системы планов предприятия - совокупности планов развития и деятельности организации и её подразделений, согласованных по целям, срокам и ресурсам. Система планов служит инструментом реализации стратегии. Ее цель - направить текущую деятельность организации на достижение стратегических целей и организовать согласованную работу всех подразделений для реализации этих целей. (Приложение ниже)

Основным приоритетом в деятельности компании ООО «РосТрансЭкспус» является оказание необходимого комплекса сопутствующих услуг.

Процесс планирования в ООО«РосТрансЭкспус» организуется по методу встречного потока. Данный метод заключается в том, что сначала высшее руководство временно устанавливает «верхние» цели, а затем на их основе нижестоящие уровни (отделы компании) четко разрабатывают подцели и подпланы для проверки того, возможно ли реализовать «верхние» цели. Далее начинается обратный поток - снизу вверх: планы нижних уровней поэтапно координируются и сводятся воедино. Этот процесс заканчивается тем, что руководство окончательно определяет цели и планы. Подобная организация работы предполагает активное участие всех отделов компании в системе планирования и может гарантировать, что планы, которые формируется, таким образом, являются достаточно реальными и более чем выполнимыми.

Система планирования ООО «РосТрансЭкспус» содержит: - стратегическое планирование; - тактическое планирование;

Стратегическое планирование осуществляется в компании ориентировочно сроком более года. Этот срок обусловлен, прежде всего, динамичным развитием рынка. В таких условиях говорить о четких планах на больший срок не представляется возможным.

Тактическое планирование в компании осуществляется сроком менее года.

Главной задачей при разработке системы планирования ООО «РосТрансЭкспус» являлось создание согласованной и эффективной системы.

Цели, которые фирма ставит перед собой на высшем уровне, раскрываются и конкретизируются в планах нижних уровней. Такая согласованность действий главным образом помогает сосредотачиваться на главных задачах и направлять все усилия на

осуществление задуманного, не распыляясь и не отклоняясь от поставленных целей.

Согласованность системы планирования выражается в согласованности действий структурных подразделений фирмы. Система планирования компании охватывает все функциональные составляющие. Это позволяет структурам компании четко действовать в намеченных рамках. Задачи каждого отдела вытекают из общей задачи фирмы на конкретном этапе.

Важно согласовывать все процессы, происходящие на предприятии. Это делается для того, чтобы каждое небольшое решение в организации принималось с четкой привязкой к определенной цели, выработанной по итогам проведения стратегического планирования.

| |||

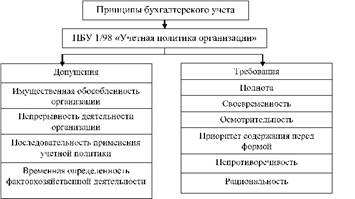

| 6.Ознакомиться с приказом об учетной политике организации, определить особенности. Изучить информационные технологии и методы реализации учетной политики. | Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации. (Приложение ниже)

Формированием данной политики занимаются для достижения различных целей бухгалтерского учета и уплаты налогов, налогового планирования.

Основные её функции таковы:

предоставление наиболее полных данных о деятельности и имуществе, сведений о деятельности предприятия в виде отчетности;

передача необходимой информации как для заинтересованных пользователей внутри организации, так и для внешних субъектов;

оценка рисков и обеспечение устойчивого финансового положения фирмы, выявление и оценка имеющихся резервов.

Прежде всего, следует исходить из положений следующих НПА:

Федеральный закон от 06.12.2011 N 402-ФЗ. Важные нормы содержатся в Гражданском кодексе РФ и Налоговом Кодексе РФ.

Большую роль играет и Постановление Правительства РФ от 06.03.98 N 283 «О Программе реформирования бухгалтерского учета в соответствии с международными учетными стандартами финансовой отчетности».

За разработку учетной политики отвечает человек, в обязанности которого согласно распоряжениям руководства предприятием входит контроль за ведением бухгалтерского учета. Обычно это главбух.

Закон не указывает периодичность изменения УП. Но он определяет сроки её разработки и обстоятельства её изменения.

При выборе или разработке методов следует учитывать следующие принципы учетной политики:

четкое выделение имущества организации;

постоянство её деятельности;

последовательная реализация УП, оптимальный выбор учетных методов и приемов;

четкое определение периода, к которому относятся хозяйственные операции.

УП предприятия продумывается и создается главбухом или иным лицом, отвечающим за ведение бухучета. Но утверждает её руководитель организации.

Период действия УП предприятия неограничен. В приказе устанавливается только начальная дата её функционирования. Выше указаны обстоятельства возможного изменения.

Применение методов формирования учетной политики

Последовательно применяя методы формирования учетной политики, руководство создает главный документ предприятия, который должен учитывать все аспекты деятельности компании.

Метод имущественного разграничения. При формировании элементов учета имущества организации, необходимо применять метод имущественного разграничения. То есть, учитывать, что имущество предприятия и имущество его собственников – это разные категории, которые должны учитываться раздельно. Этот же метод стоит применять

к обязательствам, разграничивая обязательства юридического лица – предприятия и физических лиц – собственников или учредителей такого юридического лица.

Метод непрерывности хозяйственной деятельности.Определяя элементы учетной политики, необходимо отталкиваться от допущения, что производственный цикл предприятия будет постоянным, то есть его деятельность будет состоять из череды непрерывных циклов производства или реализации.

Метод последовательности применения положений учетной политики. Применяя данный метод, учетную политику разрабатывают так, что бы было как можно меньше внесений в нее изменений.

Метод объективности.Применяя данный метод, необходимо учитывать, что все элементы деятельности предприятия взаимосвязаны и выбор одного элемента как оптимального, может негативно повлиять на учет других элементов. Для этого необходимо детально проанализировать все аспекты деятельности компании.

Метод оптимизации результатов деятельности.Этот метод является основным при формировании каждого раздела учетной политики. Так, основываясь на особенностях деятельности компании, формируются отдельные ее элементы с целью оптимизации финансовых результатов.

| |||

| 7.Изучить применяемые в организации методы проверки и обработки первичных документов. | Первичный документ — документ, включающий исходные сведения, полученные в процессе исследований, разработок, наблюдений и других видов человеческой деятельности.

Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Он устанавливает ответственность отдельных исполнителей за выполненные ими хозяйственные операции. К первичным документам относятся кассовый ордер, накладная, справка, акт и т. п.

В первичном документе отображается:

название предприятия;

юридический адрес (месторасположение);

номер счета и прочая информация.

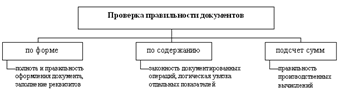

Поступающие в бухгалтерскую службу первичные документы обязательно подлежат проверке. (Приложение ниже)

В процедуре проверки первичных документов можно выделить три этапа:

Первый этап. Проверка первичных документов по существу. Суть данного этапа заключается в оценке законности отраженных в документации хозяйственных операций, целесообразности проведения операции и взаимоувязки отдельных показателей первичного документа.

В том случае, если содержание первичного документа противоречит требованиям законодательства или нарушен порядок приемки, хранения и расходования товарно-материальных ценностей, денежных средств и иных активов, такие документы к учету не принимаются. Решение по таким документам принимает бухгалтер, который информирует руководителя о незаконности операций, отраженных в первичной документации.

Второй этап. Проверка первичных документов по форме. На этом этапе выполняется проверка наличия реквизитов. Кроме того, проверка подразумевает оценку правильности применения бланка документа, а также наличия и полноты заполнения обязательных реквизитов, к числу которых в соответствии с требованиями Федерального закона «О бухгалтерском учете» относятся: наименование, дата составления, наименование организации, содержание факта хозяйственной деятельности, натуральный или денежный измеритель данного факта, должности и подписи лиц, ответственных за составление документа.

Третий этап. Комплексная проверка первичных документов, которая включает в себя следующие приемы:

Группировки первичных документов – суть данной процедуры заключается в оценке содержания операции и включении документа в группу однородных по содержанию первичных документов, что составляет собой основу формирования сводных учетных данных;

Таксировки – суть данной процедуры заключается в том, что натуральные и трудовые показатели переводятся в универсальный измеритель – стоимостной. Результаты таксировки, определяемые путем перемножения количественных показателей и цены (ставка) за единицу, отражаются непосредственно в первичном документе;

Контировки – суть данной процедуры состоит в проставлении корреспонденции по каждой хозяйственной операции, формируемой первичным документом.

| |||

| 8.Ознакомиться с первичными документами, с графиком документооборота, ответственность за исполнение графиков | В ходе прохождения практики на предприятии ООО "РосТрансЭксрус" я ознакомилась с первичной документацией, изучила требования и правила работы с первичными документами. К первичным документам относятся кассовый ордер, накладная, справка, акт и т. п. (Приложение ниже) График документооборота — это индивидуально разработанная схема взаимодействия всех подразделений предприятия от момента создания (получения) документа до момента его передачи в архив (в места хранения). (Приложение ниже) График документооборота может быть составлен как для каждого структурного подразделения предприятия (например, для бухгалтерии), так и для того или иного нормативного либо внутреннего распорядительного документа (например, относительно заключения договоров). За его основу берется перечень работ по созданию, проверке и обработке документов, которые выполняются каждым подразделением предприятия, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ. График документооборота составляется в виде таблицы, на основе которой, в случае необходимости, могут быть созданы разного рода схемы и графики. Существуют следующие виды графиков документооборота: типовые, унифицированные, индивидуальные. Применение типовых и унифицированных графиков практикуется в основном на предприятиях, подчиняющихся одному органу управления, и т. п. Индивидуальные графики разрабатываются для отдельно функционирующего предприятия. График документооборота должен предусматривать оптимальное количество подразделений и обрабатывающих его лиц и время работы над ним. Работники предприятия, учреждения создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы. Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы. Контроль за соблюдением исполнителями графика документооборота по предприятию, учреждению осуществляет главный бухгалтер. | |||

| 9.Изучить документальное оформление и порядок ведения кассовых операций, приемки и отправки грузов, обработки документов | · Документальное оформление и учет кассовых операций Учет денежных средств организаций 1. Понятие денежных средств и расчетных операций 2. Документальное оформление и учет кассовых операций 3. Учет денежных средств на расчетных счетах в банке 4. Организация контроля за денежными потоками Понятие денежных средств и расчетных операций Денежные средства – это аккумулированные в денежной форме на счетах в банках доходы и поступления, находящиеся в постоянном хозяйственном обороте и используемые организацией для собственных целей. Денежные средства могут находиться также в кассе предприятия в виде наличных денег и денежных документов. Денежными средствами производятся расчеты с поставщиками и подрядчиками, заказчиками, с кредитными учреждениями, с бюджетом и с другими юридическими и физическими лицами по хозяйственным операциям. Денежные расчеты могут производиться либо наличными деньгами, либо в виде безналичных платежей. Безналичные расчеты осуществляются с помощью платежных поручений и других расчетных документов, а также векселей, чеков, замещающих наличные деньги. Безналичные расчеты осуществляются путем перечислений по расчетным и текущим счетам клиентов в банках. Бухгалтерский учет денежных потоков имеет важное значение для правильной организации денежной обращения, для правильной организации расчетов, для закрепления платежной дисциплины и эффективного использования финансовых ресурсов. Основные функции бухучета денежных средств: · Проверка правильности документального оформления и законности операций с денежными средствами, своевременное и полное отражение их в учете · Обеспечение своевременности, полноты, правильности расчетов по всем видам платежей и соблюдение правил и использования денежных средств · Своевременное проведение инвентаризации и выявлением ее результатов с отражением их в учете · Обеспечение сохранности денежных средств в местах их хранения, бесперебойное удовлетворение денежной наличностью текущих обязательств предприятия(исходя из условий расчета) · Управление денежными потоками и изыскание вариантов наиболее рационального их использования Документальное оформление и учет кассовых операций Для расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу. Получение и расходование наличных денег из кассы регламентируется «Порядком ведения кассовых операций в РФ», утвержденным ЦБРФ от 22.09.93г. №40. В соответствии с этим документом помещение кассы должно быть специально оборудовано и оснащено охранной сигнализацией. Организация должна обеспечивать сохранность денежных средств в помещении кассы и при их транспортировке. Администрация предприятия несет в установленном законодательством порядке ответственность в случае, если по его вине были нарушены требования и не созданы условия хранения и транспортировки денежных средств. С кассиром заключается договор о полной материальной ответственности, в соответствии с которым кассир обязан возместить ущерб, причиненный предприятию, как в результате умышленных действий, так и из-за недобросовестного выполнения своих обязанностей. У предприятия должна быть одна главная касса. Если имеются филиалы, по приказам руководителя утверждается перечень лиц, которым поручается исполнение кассовых операций с возложением на них полной материальной ответственности. Поступление налично-денежных средств в кассу оформляется приходным кассовым ордером(ф КО-1). ПКО должны быть пронумерованы по порядку сначала отчетного года. Обязательные реквизиты ПКО: · Наименование организации · Наименование структурного подразделения · Номер документа Документальное оформление и учет кассовых операций · Дата составления · Корреспондирующие счета · Наименование юридического или физического лица, от которого получены денежные средства · Сумма цифрами и прописью с выделением суммы НДС · Основание выдачи денег · Подпись главного бухгалтера и кассира Для подтверждения приема денег выдается квитанция к приходному кассовому ордеру. Наличные деньги из · кассы даются по расходному кассовому ордеру(ф №КО-2). Расходный кассовый ордер содержит следующие реквизиты: · Номер документ · Наименование организации · Корреспондирующие счет · Сумма цифрами и прописью · Наименование контрагента, которому выданы денежные средства · Основание выдачи денег · Наименование и реквизиты документа, удостоверяющего личность получателя · Подпись получателя и дата получения · Подпись руководителя и главного бухгалтера (+подпись кассира Не допускается исправлений, подчисток и помарок в кассовых документах. Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтером в журнале регистраций приходных и расходных кассовых документов. Информация о поступлении и выдаче наличных денег фиксируется в кассовой книге. Каждая организация должна иметь только одну кассовую книгу. Листы кассовой книги сброшюрованы, пронумерованы, скреплены печатью и количество листов заверяется подписью руководителя и главного бухгалтера. Записи в кассовой книге ведутся в двух экземплярах. Второй экземпляр является отчетом кассира. Отчет кассира помимо и расходных кассовых ордеров должен содержать оправдательные документы. Если организация ведет расчеты с физическими лицами, то она может иметь контрольно-кассовую технику в соответствии с ФЗ №54 от 22.05.03 «ФЗ о применении контрольно-кассовой техники». Если имеется кассовый аппарат, то в этом случае ведется книга кассира-операциониста, которая выдается в налоговых органах и должна быть сброшюрована и пронумерована. В книге кассира-операциониста ежедневно указываются показания суммирующих кассовых счетчиков на начало и конец года и распечатывается так называемым z-отчетом. В главной кассе на конец рабочего дня денежные средства могут храниться в пределах установленного лимита. Лимит остатка кассы зависит от среднедневной выручки, зависит от средне-дневного расхода денежных средств, а также от режима работы предприятия. Лимит устанавливается обслуживающим банком и может быть изменен в случае увеличения суммы наличного денежного обращения. Если лимит не согласован с банком, он считается нулевым и любой остаток на конец дня считается сверхлимитной наличностью. Предприятие не имеет право накапливать денежные средства в кассе для погашения предстоящих расходов. При превышении лимита на предприятие накладывается штраф в трехкратном размере сверх лимитной наличности и отдельно на руководителя накладывается административный штраф 50 минимальных размеров оплаты труда. На территории РФ установлен предел расчетов наличными деньгами по одной сделке между юридическими лицами в сумме 100000 рублей. На физические лица – не распространяется. В случае нарушения – штраф в двойном размере и отдельно на руководителя административное взыскание 50 минимальных размеров оплаты труда. Неоприходование(неполное) в кассу наличных денежных средств накладывается в трехкратном размере неоприходованной суммы в соответствии с кодексом административных правонарушений. | |||

| 10.Изучить виды МТЗ, их оценку, ведение наличия и движения МПЗ, методы инвентаризации и списания | · Инвентаризация материально-производственных запасов — процедура, которая, с одной стороны, может быть обязательной в силу требований закона, с другой — может реализовываться в целях решения конкретных задач в рамках учета на производстве. О каких задачах может идти речь и каковы специфика и порядок проведения соответствующей инвентаризации, рассмотрим в нашей статье. Каковы особенности проведения инвентаризации материально-производственных запасов Порядок проведения инвентаризации материально-производственных запасо Может ли быть произведена переоценка МПЗ и в каком порядке Инновации в инвентаризации МПЗ и незавершенного производства: что обеспечивает документ типовой конфигураци Итоги Каковы особенности проведения инвентаризации материально-производственных запасов Инвентаризация материально-производственных запасов (МПЗ) на предприятии может быть добровольной, обязательной. Порядок проведения первого варианта инвентаризации определяется руководством фирмы в отдельных локальных нормативах. Во втором варианте инвентаризация осуществляется (п. 22 приказа Минфина РФ от 28.12.2001 № 119н): если МПЗ передаются в аренду, выкупаются, реализуются; перед формированием бухгалтерской отчетности за год (по тем МПЗ, инвентаризация которых не проводилась до 1 октября отчетного года); после смены сотрудников в статусе материально ответственных лиц; при обнаружении правонарушений в части обращения с запасами; при чрезвычайных ситуациях на предприятии; при преобразовании или ликвидации фирмы. Инвентаризация МПЗ осуществляется в целях: выявления их фактического количества и сопоставления соответствующих показателей со сведениями, отраженными в учете; проверки качества отражения в учете оценки материально-производственных запасов; контроля над соблюдением правил хранения МПЗ. контроля над соблюдением правил хранения МП Инвентаризация МПЗ может быть: плановой (в соответствии с утвержденным графиком), внеплановой, полной (когда проверяются все запасы), выборочной. МПЗ на предприятии могут находиться: на складах, являющихся самостоятельными структурными подразделениями фирмы; на складах, которые относятся к производственным структурным подразделениям; на объектах, не классифицированных как склады. Инвентаризация МПЗ, располагающихся на обособленных складах, производится независимо от соответствующей процедуры в каких-либо других подразделениях фирмы. На других типах складов, а также на объектах, которые не являются складами, инвентаризация проводится одновременно с той, что реализуется в подразделениях, где расположены склады или прочие объекты для размещения МПЗ. Инвентаризацию материально-производственных запасов могут проводить: 1. Постоянная комиссия. Данная внутрикорпоративная структура наделяется функциями, предполагающими оперативное проведение всех типов инвентаризаций по плану или при необходимости. Как правило, учреждается в крупных фирмах, где есть потребность постоянно проводить инвентаризацию каких-либо активов или обязательств. 2. Постоянные рабочие комиссии. Являются «филиалами» постоянной комиссии. Призваны оказывать содействие постоянной комиссии в случае, если осуществляется инвентаризация МПЗ, рассредоточенных по большой территории, в представительствах организации или если запасы представлены в очень большом объеме. 3. Временные рабочие комиссии. Учреждаются на периодической основе, как правило на малых и средних предприятиях, на которых инвентаризации проводятся достаточно редко (часто — только те, что обязательны по закону). Рассмотрим теперь, в каком порядке может проводиться инвентаризация материально-производственных запасов Порядок проведения инвентаризации материально-производственных запасов Главное юридическое условие проведения любой инвентаризации — учреждение комиссии. Данное действие является первым шагом при реализации процедуры, о которой идет речь. Учреждение постоянной комиссии может быть осуществлено отдельным приказом руководителя организации. Но в любом случае (в частности ·, при сценарии, когда учреждается временная комиссия, соответствующий документ является основным локальным нормативом) используется приказ по унифицированной форме ИНВ-22, издаваемый в целях проведения конкретной инвентаризации. В данной форме указываются Ф. И. О. и должности членов комиссии — даже если она постоянная и учреждена другим локальным нормативом. В документе ИНВ-22 указывается то или иное основание для проведения инвентаризации. Также могут быть зафиксированы координаты склада или иного объекта, на котором размещены инвентаризируемые МПЗ. Приказ по форме ИНВ-22 передается председателю комиссии, после — регистрируется в журнале учета, составляемом по форме ИНВ-23. Перед проведением инвентаризации председатель комиссии должен убедиться, что у него и его подчиненных есть все полномочия и технические возможности для получения доступа к инвентаризируемым МПЗ. Проверив МПЗ, комиссия вносит сведения о них в описи — также на основе унифицированных форм (в данном случае используется форма ИНВ-3). Затем соответствующие сведения отражаются в сличительной ведомости, составляемой по форме ИНВ-19. После этого итоги инвентаризации отражаются в итоговой ведомости по форме ИНВ-26. Может ли быть произведена пер |

|

| Поделиться: |

Поиск по сайту

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2020-01-14 Нарушение авторских прав и Нарушение персональных данных

Поиск по сайту:

Читайте также:

Деталирование сборочного чертежа

Когда производственнику особенно важно наличие гибких производственных мощностей?

Собственные движения и пространственные скорости звезд