CORPORATE CULTURE

V.М. Shepelev

Dr.Econ.Sci., Professor at the Department of «National and World Economy»

Samara State Tehnical University, Samara

E-mail: nme_samgtu@mail.ru

The article is devoted to the methods of formation of organizational culture, capable of providing support from the members of the collective leadership of pro- claimed objectives of management Are made recommendations on the application at different stages of formation of the organizational culture.

Keywords: corporate (organizational) culture, social and economic values of the organization management, personnel management, consensus management and employees, tradition, myth-making, values, thinking patterns.

УДК 458

ЗНАЧЕНИЕ ФИНАНСОВОГО АНАЛИЗА В ОПРЕДЕЛЕНИИ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

В.В. Шнайдер

студентка кафедры «Экономика и финансы»

Финансовый университет при Правительстве РФ (СПб филиал), г. Санкт-Петербург

E-mail: shnayder.v.v@mail.ru

Научный руководитель В.А. Фролова

кандидат экономических наук, доцент кафедры «Экономика и финансы»

Финансовый университет при Правительстве РФ (СПб филиал), г. Санкт-Петербург

E-mail: veronika_f@list.ru

В статье кратно раскрываются наиболее актуальные теоретические аспекты современного подхода к проведению финансового анализа. Определяется его важность для любого экономического субъекта и уточняются подходы.

Ключевые слова: экономика, эффективность, финансовый результат, эффективность деятельности, ликвидность и платежеспособность.

Анализ финансовых результатов – это изучение структурных и динамических тенденций изменения доходов, расходов и прибыли (убытка), оценка рентабельности использования финансовых ресурсов, а также выявление проблем, их причин и разработка рекомендаций.

По нашему мнению, наиболее логичный подход к понятию «финансовый анализ» сформулирован А.Д. Шереметом, Е.В. Негашевым: «Финансовый анализ - анализ финансовых показателей, которые отражают финансовые результаты деятельности и финансовое состояние организации» [1, с. 3].

В свою очередь А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий [2] утверждают, что основная цель финансового анализа подразумевает получение небольшого числа параметров, отражающих объективную и точную картину финансового состояния организации. Постановка цели анализа требует решения круга аналитических задач, представляющих собой конкретизацию целей анализа с учетом возможностей его осуществления. Основные задачи финансового анализа представлены на рисунке 1.

Рис. 1 Задачи финансового анализа

Перечисленные задачи финансового анализа реализуются в процессе выполнения последовательных этапов финансового анализа. И.Я. Лукасевич выделяет следующие основные этапы проведения финансового анализа:

а) сбор и подготовка информации об объекте;

б) вычисление показателей, определение их взаимосвязей;

в) обобщение результатов, выявление «узких мест» и резервов;

г) подготовка выводов;

д) выработка рекомендаций по совершенствованию деятельности.

При проведении финансового анализа нужно руководствоваться рядом принципов, представим их на рисунке 2 [3].

Рис. 2 Принципы финансового анализа

Классифицировать финансовый анализ можно по признакам [3]:

а) по времени осуществления - прогнозный, оперативный;

б) по полноте изучаемых вопросов – полный, тематический;

в) по периодичности - периодический, разовый, годовой, квартальный;

г) по используемой методике;

д) по субъектам анализа - внутренний (наряду с данными бухгалтерской отчетности используются внутренние информационные ресурсы организации), внешний (проводится внешними пользователями, информационный источник - только бухгалтерская отчетность) [4].

Экономические службы организации, а также внешние пользователи, которые заинтересованы в её деятельности, являются субъектами анализа. Исходя из своих интересов, пользователи изучают необходимую информацию. На основе изученной информации о сущности, принципах, целях, субъектах финансового анализа сформулируем его авторское определение. Согласно нашему мнению, финансовый анализ – это комплекс, основанных на достоверной информации и современном методическом обеспечении, научно обоснованных и практически значимых аналитических процедур по нахождению наиболее емких, информативных характеристик финансового состояния и финансовых результатов организации, с целью удовлетворения интересов того или иного пользователя.

Основа анализа включает: информационную базу, источники которой должны быть достоверными и позволять принимать обоснованные управленческие решения; принципы финансового анализа, поскольку его проведение должно опираться на определенные постулаты, отражающие научный характер, практическую значимость, системность и прочие требования, которым должен соответствовать финансовый анализ с целью проведения наиболее качественной аналитической работы; методическое обеспечение, поскольку для получения адекватной совокупности показателей, дающей объективную финансовую картину деятельности организации, необходимо применение научных методов и методик, которые будут учитывать специфику деятельности организации.

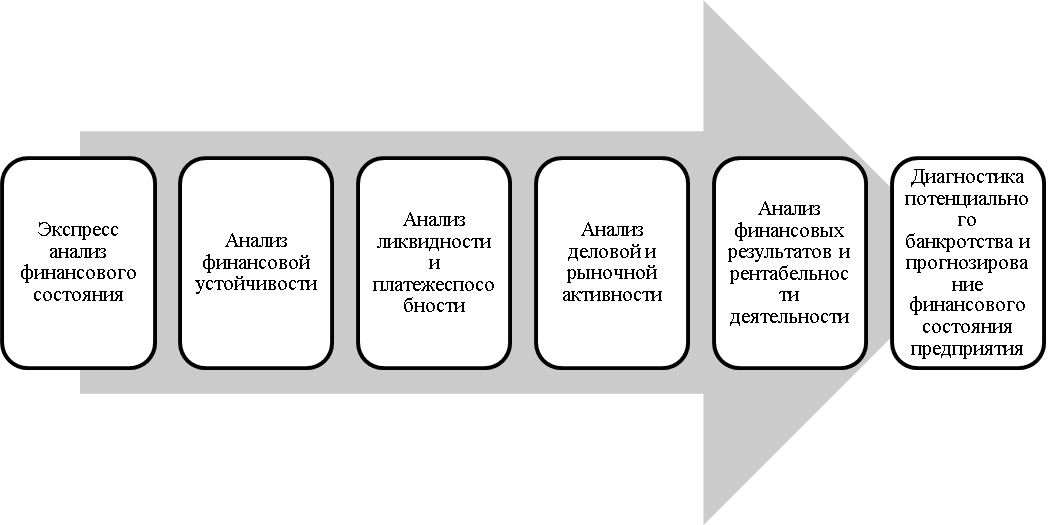

Согласно обозначенной позиции, финансовый анализ направлен на анализ финансового состояния, а в частности: показателей финансовой устойчивости, ликвидности, платежеспособности, деловой активности, диагностику банкротства, и анализ финансовых результатов, т.е. анализ динамики и структуры доходов, расходов, прибыли или убытка, рентабельности деятельности и выявление причин их изменений.

Результатом финансового анализа, на наш взгляд, является получение обоснованной, адекватной совокупности критериев, способной наиболее ёмко отразить финансовое состояние и финансовые результаты исследуемой организации, и таким образом удовлетворить интересы пользователей.

Список использованной литературы

1. Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2013. – 208 с.

2. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева [и др.]. – М.: Финансы и статистика, 2013. – 672 с.

3. Финансовый менеджмент: учеб. пособие / составители А.И. Максимова, М.И. Мохина, О.Г. Наумкова. – Пермь: АНО ВПО «Пермский институт экономики и финансов», 2014. – 130 с.

4. Чуев И.Н. Комплексный экономический анализ хозяйственной деятельности: учебник для вузов / И.Н. Чуев, Л.Н. Чуева. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – 368 с.