E.V. Irineva

graduate student at the Department of «International Economy and Management»

Samara Institute (Branch) of Plekhanov Russian University of Economics, Samara

E-mail: kaf.mem@yandex.ru

УДК 336.77

КРЕДИТНАЯ СИСТЕМА РОССИИ И ПЕРСПЕКТИВЫЕЁ РАЗВИТИЯ, ОСНОВЫВАЯСЬ НА ОПЫТЕ ЗАРУБЕЖНЫХ СТРАН

В.В. Капмар

студент кафедры «Национальная и мировая экономика»

Самарского государственного технического университета, г. Самара

E-mail: nme_samgtu@mail.ru

Е.Н. Ермошкина

кандидат экономических наук, доцент кафедры «Национальная и мировая экономика»

Самарского государственного технического университета, г. Самара

В статье анализируется кредитная система Российской Федерации и зарубежных стран, с точки зрения её эффективности. Выявлены особенности осуществления кредитных процессов Российской Федерации. В выводе предложены направления по усовершенствованию кредитной системы Российской федерации, основываясь на опыте зарубежных стран.

Ключевые слова: кредитная система, капитализация банков, западные страны, развитие, банковский сектор, сравнительный анализ.

В развитии любого государства значительное место занимает кредитная система, которая во многом определяет развитие экономики, рост потенциальных возможностей государства и рост благосостояния его населения [1]. В современных условиях отсутствует какая-либо одна доминирующая доктрина. Теоретические модели приобретают синтетические формы, что придает денежно-кредитной системе большую гибкость. Это так же означает, что накопившийся опыт более развитые стран, может оказаться полезен в совершенствовании Российской кредитной системы.

Бесспорно и то, что современная структура кредитной системы Российской Федерации приближается к модели кредитной системы промышленно развитых стран, но всё же в Российской кредитной системе есть существенные отличия, например в размере основных средств банков, процентных ставок по кредиту для физ. и юр. лиц, налоговым и административным бременем и т.д.

Сравним показатели характеризующие эффективность кредитной системы России с более развитыми странами и рассмотрим основные направления кредитной системы России, которые требуют улучшения.

Первое, что заставляет обратить на себя внимание - это высокие ставки по кредитам России для физ. лиц, малого и среднего бизнеса. Что затрудняет развитие частного сектора и увеличивает риск невозврата выданных средств. Данные представлены на Рис.1.

Рис.1 Ставки по кредитам для физических лиц (свыше 1 года)

В первом случае, является необходимым снизить ставку рефинансирования до 6-7%, что позволит повысить доступность кредитов для предприятий и населения, и как результат, стимулировать производство и внутренний спрос, снизить уровень дефолтов заемщиков. Во время кризиса снижение ставки рефинансирования ЦБ, является стандартной мировой практикой.

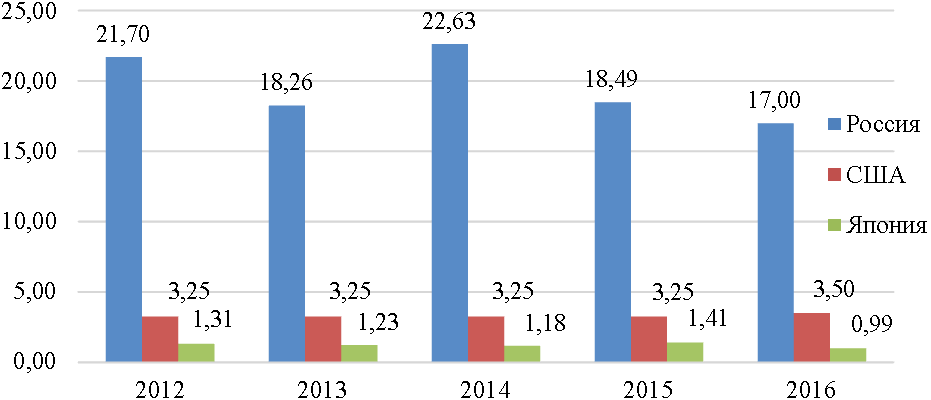

Второе наиболее важное отличие Российской кредитной системы от зарубежной – это низкая капитализация. Данные наглядно представлены на Рис.2.

Рис.2 Сравнительная характеристика капитала банков России и развитых стран по отношению к ВВП

Известно, что банковский капитал развитых стран, таких как Франция, США и Япония, во много раз превышает размер собственных средств российских банков. Это свидетельствует о том, что банкам Российской Федерации необходимо увеличивать объём собственных средств, так как их капитал является неотъемлемым конкурентным преимуществом на рынке банковских услуг как внутри страны, так и зарубежом.

Мерами в данном направлении могут быть: освобождение от налогообложения части прибыли инвесторов, направляемой на формирование уставного капитала банков и введение нулевой ставки налога на прибыль в случае ее реинвестирования в собственный капитал банка.

Таким образом, сравнительный анализ кредитных систем зарубежных стран и России показывает, что, опираясь на опыт более развитых стран, можно улучшить национальную кредитную систему нашей страны, что позволит российской экономике успешно развиваться и отвечать всем современным требованиям. Поэтому для совершенствования национальной кредитной системы России необходимо следовать трем направлениям - улучшить кредитный климат в стране, обеспечить выравнивание условий кредитования, разработать механизмы успешного распределения капиталов.

Список использованной литературы

1. Галунина А. О. Проблемы функционирования банков и пути их решеня // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. XVII междунар. студ. науч.-практ. конф. № 2(17). – [Электронный ресурс]. URL: https://sibac.info/archive/economy/2(17).pdf (дата обращения: 30.12.2016)

2. Федеральная служба государственной статистики. - [Электронный ресурс]. URL: https://www.gks.ru (дата обращения: 07.12.2016)

3. Кондратюк Д. О. Капитализация российских банков: проблемы и пути решения // Научно-методический электронный журнал «Концепт». – 2016. – Т. 11. – С. 1986–1990. – [Электронный ресурс]. URL: https://e-koncept.ru/2016/86425.htm.

4. Bank of England. - [Электронный ресурс]. URL: https://www.bankofengland.co.uk (дата обращения: 09.12.2016).