Поведенческие финансы – относительно новое направление развития финансовой и экономической науки, возникшее на основе работ нобелевского лауреата и психолога Д. Канемана и когнитивного психолога А. Тверски. [3, 4] Основная проблематика этого направления заключается в выявлении нетипичных для рационального участника поведения на финансовых рынках. Это поведение выражается в психологической оценке стоимости активов и величины риска при принятии игроком рынка решений по покупке или продаже финансового инструмента. Основными инструментами исследования при этом выступают эксперименты, а не теоретические гипотезы с поиском доказательств.

В рамках данной теории одними из наиболее важных факторов влияния на поведение инвесторов выступают социальные, национальные, информационные (новостной поток и фундаментальный анализ) характеристики сделок на фондовом рынке (как части финансового). Обычно, наибольшее внимание уделяется макроэкономическим характеристикам и данным финансовой отчетности компаний при анализе цен на финансовые активы. Однако, если взять во внимание данные опытов в рамках поведенческих финансов, значительное влияние на поведение инвесторов оказывает их среда обитания, коммуникация с окружающими людьми. В соответствии с этим возможно применить иной подход к прогнозированию стоимости активов на финансовом рынке.

Предлагаемый автором подход к прогнозированию стоимости финансовых активов основывается на предположении о «местном» происхождении мотивации инвесторов при заключении сделок. Понятие «местности» включает географические, национальные и социальные особенности культуры и взаимоотношений инвестора с субъектами совершаемой сделки и косвенно оказывающих влияние экстерналий.

Нейросеть обладает рядом параметров, которые отражают ее способность наиболее корректно отображать процессы на финансовом рынке. Во-первых, нейросети направлены на составление логических связей между показателями. Во-вторых, мощности нейросети позволяют учитывать показатели из совершенно разнонаправленных сфер и делать выводы о их взаимозависимости и силе влияния. В-третьих, играет роль многомерность проводимого экономического анализа.

Нейросеть представляет собой систему, в которой происходит три процесса: обучение сети, проверка выработанных решений (закономерностей) и валидация полученных значений (оценка вероятности осуществления закона).

При этом все три этапа основываются на методе поиска обратной ошибки, при котором происходит расчет ошибки, которая появляется при обучении сети. Затем рассчитанная ошибка, в случае большой величины, используется для подстройки весов сети через апробацию на конечных значениях временного ряда (как правило, около 15%). Наконец, выбранный пример оценивают с точки зрения вероятности проявления тех или иных связей (силы взаимосвязи) – также, на доле около 15% исходных значений. Последний этап носит название валидации.

Выбранный тип нейросети (многослойный перцептрон) характеризуется основными чертами, которые определяют точность и применимость данной технологии к оценке финансовых временных рядов с краткосрочным прогнозированием.

В качестве исходных данных для модели были использованы биржевых индексы благосостояния крупных развитых стран (S&P 500, NIMEX, NASDAQ для США), численные характеристики культурных особенностей (на основе исследования Хофстеда), личностные показатели (исследования гуманитарных фондов по религиозным, культурным, этическим проблемам) с численным соотношением по вопросам толерантности среди респондентов (процентное соотношение).

Также рассматривались численные показатели экономического и социального характера из базы World Economic Indicators в базе данных Мирового банка. Данные были взяты за максимально возможный период, начиная с 1860-х годов. Сопоставление временных рамок не представлялось необходимым, так как система оценивала временные ряды по признакам схожести повторяющихся паттернов в данных. Культурологические и поведенческие факторы брались одинаковыми за большой период (год или 5 лет), за который они были проведены. [1, 2]

В результате получилась матрица для анализа величиной 11*1409 вводных показателей и такого же количества выходных показателей.

Структура нейросети представлена на рисунке.

Рис. 1. Структура нейронной сети (составлено автором в программе Matlab 10)

На скрытом этапе анализа было использовано 25 нейроно, для входных данных массивов x и y – по 11 нейронов, соотношение связей было выбрано 1:2 опытным путем. На этапе выхода система выбрала 10 нейронов.

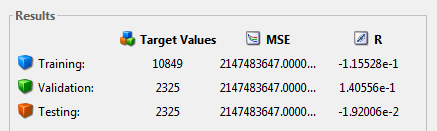

Результаты точности рассматриваемой модели представлены на рисунке.

Рис. 2. Показатели авторегрессии модели (составлено автором в программе Matlab 10)

Относительно соответствия предсказанных значений реальным (для прогнозирования системы были взяты последние 11 лет исходных данных в качестве сравнения данных представленных системой после анализа реальным значениям и корректировке связей внутри модели самой системой) можно сказать, что выходные данные в основной своей массе соответствовали реальным на всех трех этапах анализа. Однако имели место и некоторые флуктуации, особенно на этапе обучения (тренинга системы). Результаты анализа соответствия представлены на графике.

Рис. 3. Различие целевых и прогнозных показателей. (составлено автором в программе Matlab 10)

Количество ошибок было ожидаемо большим на этапе тренинга, и уменьшалось с каждым последующим этапом (результаты представлены на графике).

Рис. 4. Распределение ошибок между целевыми показателями и прогнозными значениями. (составлено автором в программе Matlab 10)

Таким образом, используя принципы поведенческих финансов, возможно построить модель прогнозных значений цен активов на фондовом рынке (через известные цены финансовых инструментов в прошлом) с использованием факторов психологического, географического и демографического характеров. Это позволит с помощью обобщенной модели авторегрессионной условной гетероскедастичности с учетом дополнительных факторов и на основе исторических статистических данных о ценах финансовых активов и финансовых событиях (включая отчетность корпораций и макроэкономическую отчетность финансовых департаментов) предсказать более точные значения стоимости финансовых активов в зависимости от поведения выделенных личностей на финансовом рынке.

Список источников:

1) База данных «Мировые экономические индикаторы» Мирового банка. URL: https://databank.worldbank.org/data (дата обращения: 06.05.2016)

2) База данных стоимости ценных бумаг AOL. URL: https://www.aol.com/stock-quotes/ (дата обращения: 06.05.2016)

3) Kahneman, D.; Tversky, A. (1979). "Prospect theory: An analysis of decisions under risk". Econometrica 47 (2): 263–291

4) Tversky, A.; Kahneman, D. (1973). "Availability: A heuristic for judging frequency and probability". Cognitive Psychology 5 (2): 207–232

А.А. Барсуков

Т.В. Буркова

Е.Н. Толстолесова

студент группы 36э131

Е-mail: ab.tmn@mail.ru

tvb.tmn@mail.ru

etolstolesova@mail.ru

Д.В. Лазутина

Научный руководитель,

канд. экон. наук, доцент