Дисциплина: Основы бухгалтерского учёта

Ерченко Фаина 23 гр

Тема 1.4 Бухгалтерские счета и двойная запись

Контрольные вопросы:

1. Что представляет счет бухгалтерского учета?

2. Как подразделяются счета бухгалтерского учета?

3. Какклассифицируются счета бухгалтерского учета по экономическому содержанию?

4. На какие виды подразделяются счета по назначению и структуре?

5. Как определяется сальдо активных счетов?

6. Как определяется сальдо пассивных счетов?

7. Что отражают калькуляционные?

8. Какие счета относятся к счетам второго порядка?

9. Как называется способ группировки данных аналитических счетов?

10. Для каких целей используют счета бухгалтерского учета?

Ответы:

1. Счёт бухгалтерского учёта - это способ группировки,текущего контроля и отражения хозяйственных операций,которые совершаются с имуществом,источниками его формирования, хозяйственными процессами.

2. Все счета бухгалтерского учета делятся на активные и пассивные, исходя из этого имеются две схемы записей на счётах.

3. Классификация счетов бухгалтерского учета по экономическому содержанию основывается на группировке объектов бухгалтерского наблюдения, т.е. экономическое содержание информации,учитываемой на счете,указывает тот объект для отражения которого это счёт предназначен

5. Сальдо активных счетов только дебетовые

6. На пассивных счётах остатки только кредитовые

7. На калькуляционных счетах отражаются производственные затраты, которые учитываются при составлении калькуляционных расчетов для определения фактической себестоимости конкретных видов продукции.

8. Субсчета (счета второго порядка) -являются промежуточными между синтетическими и аналитическими счётами.

9. Счета третьего порядка

10. Бухгалтерские счета обеспечивают систему учёта путём персонального закрепления за каждым объектом экономической деятельности своего бухгалтерского счёта.

Тема: Двойная запись, (ее сущность и значение), бухгалтерские проводки (простые и сложные), корреспонденция счетов.

Контрольные вопросы:

1. Какую роль в теории и методологии бухгалтерского учёта имеет двойная запись бухгалтерского учета?

2. Что нужно знать чтобы произвести двойную запись?

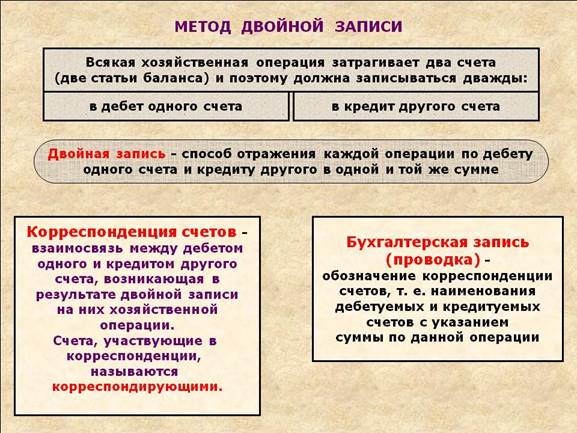

3. Что представляет Корреспонденция счетов?

4. Что затрагивает каждая хозяйственная операция, исходя из ее экономического содержания?

5. Что означает контрольное значение двойной записи?

6. В чем заключается познавательное значение двойной записи?

Ответы:

1.

.

2. Для того, чтобы произвести двойную запись, нужно внимательно выяснить следующие вопросы:

· из документа понять экономический смысл хозяйственной операции (что произошло и с какими конкретно средствами);

· какие счета по данной операции корреспондируют (точное название счетов и их номера по единому плану счетов);

· знать характеристику корреспондирующих счетов (активные или пассивные, активно-пассивные счета);

· твердо помнить схему записей в активных и пассивных счетах.

3. Корреспонденция счетов — это взаимосвязь между счетами, возникающая при отражении на них хозяйственных операций при помощи двойной записи

4. Для правильного отражения в бухгалтерском учете хозяйственных операций необходимо понимать экономическое значение бухгалтерских счетов. Это позволит точно определить их корреспонденцию.

Запись операций на корреспондирующих счетах называется бухгалтерской проводкой. Бухгалтерские проводки бывают простые и сложные. При простой бухгалтерской проводке затрагиваются только два счета, на одном из которых сумма отражается по дебету, а на втором - по кредиту.

5. С помощью двойной записи контролируется направление средств, их использование. Двойная запись используется и для контроля правильности отражения хозяйственных операций на счетах.

6. Двойная запись представляет собой элемент метода бухгалтерского учета, обеспечивающий двойственность отражения каждой хозяйственной операции по дебету и кредиту разных экономически связанных счетов