- Понятие и порядок формирования сегментарной отчетности.

- Особенности анализа операционных и географических сегментов деятельности.

-1-

Многие крупные компании производят разнообразные товары, которые различаются по своему техническому уровню, рентабельности и другим условиям.

Более того, продажа этих товаров может совершаться в различных географических регионах, которые также имеют свои особенности (уровень спроса, доходы потребителей и другие условия).

В связи с этим возникает потребность в формировании сегментарной отчетности, с помощью которой можно оценить качество работы каждого сегмента бизнеса.

Сегментарную отчетность обязаны формировать коммерческие организации (кроме кредитных), для которых обязательным является выполнение одного из следующих условий:

• Организация или ассоциация является составителем сводной бухгалтерской отчетности.

• Организация осуществляет разные виды деятельности или производит товары, различающиеся по технологическому процессу, группам потребителей и т.п.

• Организация осуществляет свою деятельность в различных географических регионах.

Данные условия не распространяются на субъекты малого предпринимательства.

Различают следующие виды сегментов:

ü Операционный сегмент – часть деятельности организации по производству товара, работы или услуги, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей по другим товарам, работам и услугам.

ü Географический сегмент – это часть деятельности организации по производству товаров, работ и услуг в определенном географическом регионе, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей в других географических регионах.

|

|

ü Отчетный сегмент – отдельный операционный или географический сегмент, информация о котором является обязательной для раскрытия в бухгалтерской отчетности.

Порядок составления сегментарной отчетности:

1) Определение отчетных сегментов;

2) Выбор формата и содержания сегментарной отчетности в соответствии с системой методов и критериев учетной политики организации;

3) Сбор и обобщение информации по отчетным сегментам из регистров управленческого и финансового учета;

4) Раскрытие информации по первичному и вторичному форматам сегментарной отчетности в соответствии с нормативными документами, регулирующими представление информации по сегментам.

Перечень сегментов, информация по которым раскрывается в бухгалтерской отчетности, устанавливается организацией самостоятельно, исходя из ее организационной и управленческой структуры.

При выделении информации по операционным сегментам несколько видов товаров могут быть объединены в однородную группу (сегмент) при условии сходства по всем или большинству из следующих признаков:

• Назначению товаров, работ, услуг;

• Процессу производства товаров, работ, услуг;

• Потребителям товаров, работ, услуг;

• Методам продажи;

• Системам управления деятельности организации.

При выделении информации по географическим сегментам следует учитывать:

• Сходство условий, определяющих экономические и политические системы государств, на территории которых ведется деятельности организации;

• Наличие устойчивых связей в деятельности, осуществляемой в различных географических регионах;

|

|

• Сходство деятельности;

• Риски, присущие деятельности организации в определенном географическом регионе;

• Общность правил валютного контроля;

• Валютный риск, связанный с деятельностью организации в определенном географическом регионе.

Географические сегменты могут быть выделены:

Ø По определенному государству или нескольким государствам, региону или регионам РФ;

Ø По местам расположения активов или по местам расположения рынков сбыта.

Как правило, второй критерий используется чаще всего.

Для признания сегмента отчетным необходимо выполнение следующих требований:

1) Значительная часть выручки сегмента получена от продажи внешним покупателям;

2) Выручка от продажи внешним покупателям и операций с другими сегментами составляет не менее 10 % от общей суммы выручки;

3) Финансовый результат сегмента составляет не менее 10 % финансового результата всех сегментов;

4) Активы данного сегмента составляют не менее 10 % суммы активов всех сегментов;

5) На отчетные сегменты должно приходится не менее 75 % выручки организации. Если получено менее 75 %, то должны быть выделены дополнительные сегменты, даже если они не удовлетворяют «правилу 10 %».

В целом единовременно должны быть соблюдены первое и пятое требование, а также одно из 2,3 или 4.

При формировании бухгалтерской отчетности необходимо выделять первичную или вторичную информацию по сегментам.

Если риски и прибыли организации определяются главным образом различиями в производимых товарах, то первичным является раскрытие информации по операционным сегментам, а вторичным – по географическим.

|

|

Если риски и прибыли организации определяются главным образом различиями в географических регионах деятельности, то первичным является раскрытие информации по географическим сегментам, а вторичным – по операционным.

Если риски и прибыли определяются в равной мере различиями в производимых товарах и в географических регионах, то первичной считается информация по операционным сегментам, а вторичной – по географическим.

В составе первичной информации по отчетному сегменту раскрываются следующие показатели:

- Общая величина выручки;

- Финансовый результат;

- Общая величина активов;

- Общая величина обязательств;

- Общая величина капитальных вложений в основные средства и нематериальные активы;

- Общая величина амортизационных отчислений;

- Доля зависимых и дочерних обществ в сумме чистой прибыли.

В составе вторичной информацией раскрываются следующие показатели:

Ø Сумма выручки от продажи внешним покупателям;

Ø Балансовая величина активов отчетного сегмента;

Ø Величина капитальных вложений в основные средства и нематериальные активы по местам расположения активов.

-2.-

Ø Анализ отчетной информации в разрезе операционных сегментов деятельности проводится на основе учетных данных о выручке от продаж, финансовом результате, балансовой стоимости активов, начисленной амортизации и обязательствам отдельных сегментов.

Ø Анализ начинают с оценки обоснованности выделения отчетных сегментов. Для этого необходимо проверить полученную информацию по операционным сегментам на соответствие всем предъявляемым требованиям.

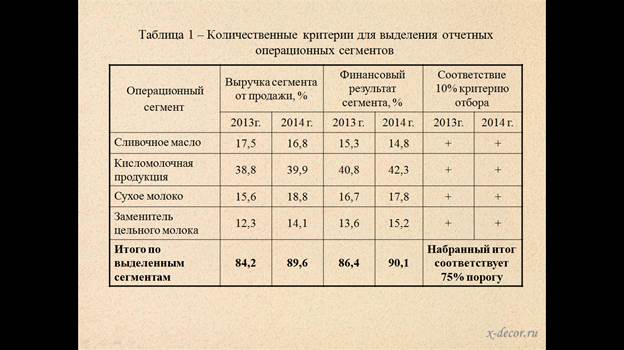

Ø Например, имеются условные данные о выделенных операционных сегментах ОАО «Молочный комбинат»: сливочное масло; кисломолочная продукция; сухое молоко; заменитель цельного молока (таблица 1).

Чаще всего информация по операционным сегментам признается первичным форматом сегментарной отчетности.

Как правило, не представляет большой сложности определение величины выручки сегмента и его финансового результата.

Сложнее распределить между сегментами все остальные показатели. Практика не выработала до сих пор точных методов такого распределения.

Поэтому, если распределение сумм активов, обязательств и других показателей является спорным, то лучше их обозначить в отчетности как нераспределенные.

Так как для каждого операционного сегмента проще всего выделить сумму выручки и финансовый результат, то можно рассчитать следующие основные показатели деятельности сегмента:

• Динамика выручки от продажи сегмента;

• Удельный вес выручки сегмента в общей сумме выручки организации;

• Динамика финансового результата сегмента;

• Удельный вес финансового результата сегмента в общей сумме финансового результата организации;

• Рентабельность сегмента;

• Расходы сегмента на 1 р. выручки сегмента.

Если в отчетности по каждому сегменту есть возможность выделить величину активов, обязательств и других показателей, то можно также рассчитать:

ü Удельный вес активов сегмента в общей сумме активов организации (аналогично по сумме обязательств, амортизационным отчислениям, капитальным вложениям);

ü Оборачиваемость активов сегмента;

ü Рентабельность активов сегмента.

В целом такой анализ позволяет оценить вклад каждого сегмента в общие результаты деятельности организации.

Анализ отчетной информации в разрезе географических сегментов деятельности целесообразно также начинать с оценки обоснованности выделения отчетных географических сегментов деятельности организации.

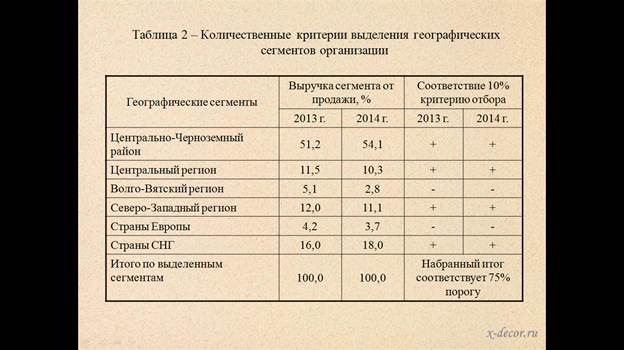

Например, ОАО «Молочный комбинат» исходя из сходства экономических и политических условий регионов, где компания продает свою продукцию можно выделить в качестве географических сегментов следующие (таблица 2).

Информация по географическим сегментам чаще всего признается вторичным форматом в сегментарной отчетности, в которой отражаются:

• Величина выручки внешним покупателям каждого сегмента, выделенного по местам расположения рынков сбыта;

• Балансовая величина активов и величина капитальных вложений в основные средства отчетного сегмента, выделенного по местам расположения активов.

В каждом случае анализ сводится к оценке следующих показателей:

ü Динамики названных показателей;

ü Структуры выручки или активов.

Такой анализ позволяет оценить тенденции изменения в объемах продаж на различных рынках сбыта и вклад каждого сегмента в общие результаты деятельности.

В случае когда информация по географическому сегменту признается первичной в отчетности, то анализ проводится по схеме, описанной для операционного сегмента.