Отражать в бухгалтерском учете факт реализации товаров можно разными способами — в зависимости от учетной политики, условий конкретной сделки и иных факторов. В программе «1C: Бухгалтерия 8.3» для этого можно использовать разные виды операций.

Если же для документа на реализацию выбран вид операции Отгрузка без перехода права собственности, то факт выручки, после проведения документа не фиксируется и соответствующие бухгалтерские проводки не формируются (будут созданы только проводки, подтверждающие факт отгрузки). В данном случае отпущенные по документу ценности считаются не реализованными, а отгруженными и юридически остаются в собственности поставщика.

Для отражения факта реализации товаров, отгруженных по документу Реализация товаров и услуге видом операции Отгрузка без перехода права собственности, в конфигурации используется документ Реализация отгруженных товаров.

С помощью расположенной внизу окна ссылки осуществляется формирование счета-фактуры. Это делается по тем же правилам, что и в окнах редактирования документов на приходу и отгрузке товара. Отметим, что в документе Отгрузка без перехода права собственности счет-фактуру сформировать невозможно (вместо ссылки Ввести счет-фактуру отобразится текст Счет-фактура не требуется).

Оформление счетов на оплату

В качестве основания для оплаты товарно-материальных ценностей (работ, услуг) может использоваться документ, который называется Счет на оплату. Этот документ можно предъявить покупателю на бумажном носителе или отправить ему по факсу. В рассматриваемой конфигурации счет на оплату может использоваться для контроля оплаты и отгрузки, а также для формирования на его основании других документов (платежных или товарно-сопроводительных).

Для перехода в режим работы со счетами на оплату щелкните в панели навигации раздела Покупки и продажи на ссылке Счета на оплату покупателям. В данном окне автоматически формируется список всех сохраненных ранее счетов на оплату. Меню «Создать на основании» включает в себя несколько документов, которые можно быстро сформировать на основании текущего счета. Например, если покупатель перечислил деньги по выставленному счету - выделите его в списке счетов щелчком мыши и выполните команду Создать на основании => Поступление на расчетный счет. По такому же принципу можно быстро ввести приходный кассовый ордер, документ на реализацию товаров и услуг и д.„ выбрав соответствующую команду в меню «Создать на основании».

| № | Вид док., дата | Содержание хозяйственной операции | ДТ | КТ | Сумма, рубл. |

| 1* | Выставлен счёт на оплату поставщиком для оплаты нашей фирмой № 76 от 20.10.2014 | -краска Зелёная, 40 л по цене 200 р за 1 л с НДС -краска Чёрная, 50 л по цене 240 р за 1 л с НДС -краска серая 30 л по цене 240 р за 1 л с НДС -краска коричневая 20 л по цене 200 р за 1 л с НДС | - | - | |

| 2* | Пост тов и услуг от 20.10.2014 | Получены следующие товары для перепродажи от ООО «Краски» данные счёта №76 от 20.10.2014 г. СКЛАД ОСНОВНОЙ. - | 41.01 19.03 | 60.01 60.01 | 26440,67 4759,33 |

| 3* | Счёт фактура №76 от 20.10. 2014 | Получен счёт-фактура от ООО «Краски» по поставке товаров от 13.10.2014 г. (на общую сумму 2400 рубл) | 68.02 | 19.03 | 4759,33 |

| 4* | Счёт на оплату покупателям от 21.10.2014 | Выставлен счёт ИП Петрачкову за товары: -краска Зелёная, 3 л по цене 260 р за 1 л с НДС -краска Чёрная, 5 л по цене 300 р за 1 л с НДС -краска серая 5 л по цене 300 р за 1 л с НДС -краска коричневая 3 л по цене 260 р за 1 л с НДС | - | - | - |

| 5* | Реализация товаров и услуг от 21.10.2014 | Произведена отгрузка товаров согласно счёта от 21.10.2014 Обязательно провести проверку правильности расчёта суммы списания, товаров 3050,80=набрать расчёт СЮДААА | 90.02.1 62.01 98.03 | 41.01 90.01.1 68.02 | 3050,84 4560 695,58 |

| 6* | Счёт фактура выданный от 21.10.2014 | Выписан счёт- фактура по операции от 21.10.2014 | - | - | - |

| 7* | Отражение начисления НДС от 21.10.2014 | Отражено начисления НДС по операции от 21.10.2014 | - | - | - |

| 8* | Поступление на р/счёт от 22.10.2014 | Отражено поступление на р/счёт 22.10.2014 от ИП Петрачкова за отгруженную краску. Провести обоснованность формирования программой суммы 4560=РАССЧИТАТЬ ТУТ | 62.01 | 4560 | |

| 9* | Счёт на оплату покупателям от 22.10.2014 | Выставлен счёт ООО «Вечная стройка» за товары: -краска Зелёная, 10 л по цене 220,34 р за 1 л без НДС -краска Чёрная, 20 л по цене 254,24 р за 1 л без НДС -краска серая 20 л по цене 254,24 р за 1 л без НДС -краска коричневая 10 л по цене 220,34 р за 1 л без НДС | - | - | - |

| Реализация товаров и услуг от 22.10.2014 | Произведена отгрузка товаров согласно счёта от 22.10.2014 Обязательно провести проверку правильности расчёта суммы списания, товаров 11525,42=набрать расчёт СЮДААА | 90.02.1 62.01 98.03 | 41.01 90.01.1 68.02 | 11525,42 17212,14 2623,74 | |

| Счёт фактура выданный от 21.10.2014 | Выписан счёт- фактура по операции от 22.10.2014 | - | - | - | |

| Отражение начисления НДС от 22.10.2014 | Отражено начисления НДС по операции от 22.10.2014 | - | - | - | |

| Поступление на р/счёт от 23.10.2014 | Отражено поступление на р/счёт 23.10.2014 от ООО «Вечная стройка» за отгруженную краску. Провести обоснованность формирования программой суммы 17200,14=РАССЧИТАТЬ ТУТ | 62.01 | 17200,14 | ||

| ОПРЕДЕЛИТЬ ФИНАНСОВЫЙ РЕЗУЛЬТАТ ОТ ПРОДАЖИ ТОВАРОВ: Сделка от 21.10.2014: рассчитать тут (выручка- себестоимость ВСЁ БЕЗ НДС) Сделка от 22.10.2014: рассчитать тут (выручка- себестоимость ВСЁ БЕЗ НДС) |

1*,2*,3*-данные операции-это операции по поступлению товаров на склад (при возникновении трудностей в формировании документов воспользуйтесь рекомендациями п.р.№6. При введении в справочник номенклатура указанных товаров (в нашем случае краска приобретается для перепродажи) краску зелёную и т.д. вводим в папку товары.

4* Для формирования счёта на оплату поставщикам на понелинавигации выбираем ссылку «Покупки и продажи»-«Продажи»-«Счёт на оплату поставщикам».

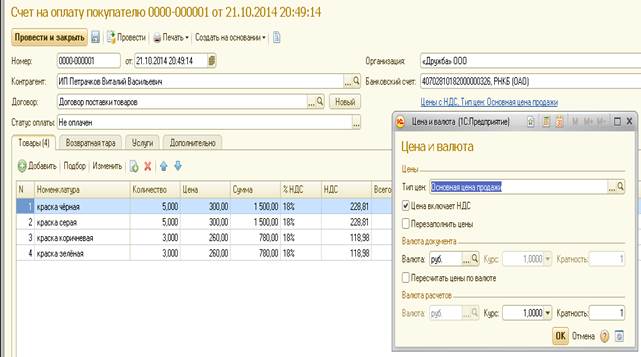

Обратите внимание при заполнении табличной части цены за товары указаны с НДС. Рис.3

Рис. 3

После заполнения всех реквизитов счёт следует провести.

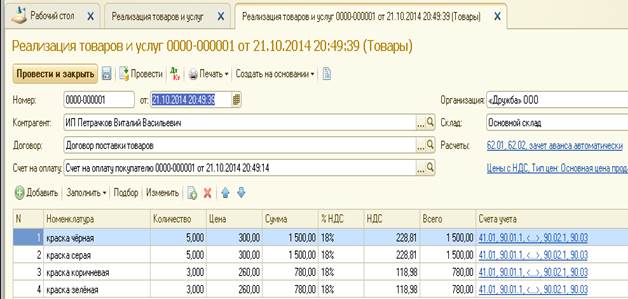

5*.При формировании данного документа следует воспользоваться параметром ввести на основании рис.4

Рис.4

Выбрав, вид операции реализация товаров и услуг данный документ заполнится автоматически. Рис.5

Рис.5

Обязательно проверить сформированные проводки и проверку правильности расчёта суммы списания, товаров то есть 3050,80 р.

Проверить печатные формы, которые возможно распечатать на основании данного документа (с помощью параметра «печать»).

6*Для облегчения работы счёт-фактура следует сформировать на основании документа реализация товаров и услуг.

7* Для облегчения работы документ отражение НДС следует сформировать на основании документа реализация товаров и услуг.

8* Для облегчения работы документ поступление на расчётный счёт следует сформировать на основании документа реализация товаров и услуг.

9*Цена товаров указана без НДС.

Реквизиты для ООО «Вечная стройка» код ИНН5310000022

КПП 531001003

БИК 044525225

Банк ООО Сбербанк России

р/сч 44444444444444444555

Номер договора 22/10-ПР Т

Наименование договора Договор поставки товаров

Валюта расчётов руб.

Вид расчётов безналичный расчёт

Тип цен основная цена продажи

Контактное лицо Илюхова Ольга Владимировна

Моб. Тел.+7 (978) 7545647

95000 г.Симферополь. ул.Воровского 6/8