1 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 10% и 15 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 3%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 24%. Найдите доходность актива за месяц, предполагая ее постоянство.

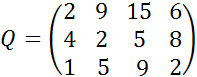

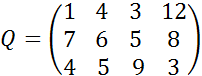

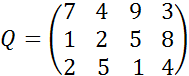

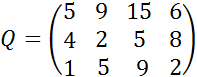

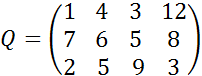

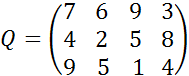

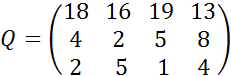

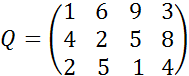

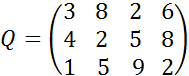

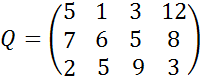

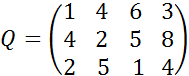

4. Пусть матрица последствий есть

Составить матрицу рисков.

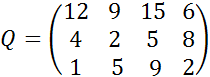

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

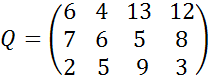

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,1 | 0,12 | |

| 0,12 | 0,16 | |

| 0,15 | 0,14 | |

| 0,17 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

|

|

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью14% и риском 20,

и «Б» с эффективностью 6% и риском 7.

При условии, что обеспечивается доходность портфеля не менее 10%.

Коэффициент корреляции равен 0.18.

10. Купонный доход 10-летней облигации номиналом 1500 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

2 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 30% и 10 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 1,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 20%. Найдите доходность актива за месяц, предполагая ее постоянство.

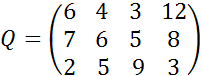

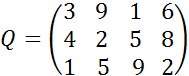

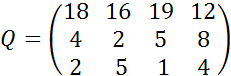

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,1, p4=0,3.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

|

|

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,10 | 0,12 | |

| 0,11 | 0,15 | |

| 0,14 | 0,14 | |

| 0,18 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью15% и риском 22,

и «Б» с эффективностью 7% и риском 6.

При условии, что обеспечивается доходность портфеля не менее 15%.

Коэффициент корреляции равен 0.3.

10. Купонный доход 8-летней облигации номиналом 2000 руб. равен 20 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

3 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 20% и 10 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 2%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 30%. Найдите доходность актива за месяц, предполагая ее постоянство.

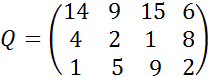

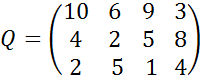

4. Пусть матрица последствий есть

|

|

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,3, p2=0,35, p3=0,25, p4=0,1.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,11 | 0,13 | |

| 0,13 | 0,16 | |

| 0,15 | 0,14 | |

| 0,17 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью11% и риском 18,

и «Б» с эффективностью 6% и риском 7.

При условии, что обеспечивается доходность портфеля не менее 12%.

Коэффициент корреляции равен 0.3.

10. Купонный доход 15-летней облигации номиналом 3000 руб. равен 10 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

4 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 25% и 35 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 1%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 25%. Найдите доходность актива за месяц, предполагая ее постоянство.

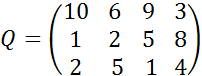

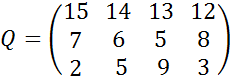

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,15, p2=0,35, p3=0,2, p4=0,3.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,15 | 0,12 | |

| 0,16 | 0,16 | |

| 0,19 | 0,14 | |

| 0,22 | 0,15 | |

| 0,25 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью19% и риском 23,

и «Б» с эффективностью 6% и риском 7.

При условии, что обеспечивается доходность портфеля не менее 15%.

Коэффициент корреляции равен 0.4

10. Купонный доход 15-летней облигации номиналом 5000 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

5 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 12% и 16 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 2,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 25%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,35, p2=0,35, p3=0,1, p4=0,2.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,07 | 0,13 | |

| 0,11 | 0,16 | |

| 0,15 | 0,14 | |

| 0,17 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью15% и риском 21,

и «Б» с эффективностью 6% и риском 7.

При условии, что обеспечивается доходность портфеля не менее 8%.

Коэффициент корреляции равен 0.4

10. Купонный доход 12-летней облигации номиналом 2500 руб. равен 14 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

6 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 12% и 14 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 4%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 27%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,07 | 0,12 | |

| 0,09 | 0,16 | |

| 0,15 | 0,14 | |

| 0,17 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью15% и риском 25,

и «Б» с эффективностью 5% и риском 4.

При условии, что обеспечивается доходность портфеля не менее 10%.

Коэффициент корреляции равен 0.2

10. Купонный доход 7-летней облигации номиналом 1500 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

7 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 20% и 15 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 1,2%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 28%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,07 | 0,13 | |

| 0,11 | 0,15 | |

| 0,15 | 0,14 | |

| 0,17 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью14% и риском 22,

и «Б» с эффективностью 7% и риском 8.

При условии, что обеспечивается доходность портфеля не менее 9%.

Коэффициент корреляции равен 0.3.

10. Купонный доход 9-летней облигации номиналом 1500 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

8 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 10% и 30 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 2,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 32%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,3, p3=0,25, p4=0,2.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,08 | 0,11 | |

| 0,11 | 0,16 | |

| 0,16 | 0,14 | |

| 0,17 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью12% и риском 18,

и «Б» с эффективностью 6% и риском 7.

При условии, что обеспечивается доходность портфеля не менее 10%.

Коэффициент корреляции равен 0.15.

10. Купонный доход 10-летней облигации номиналом 1000 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

9 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 30% и 45 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 3,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 25%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,04 | 0,11 | |

| 0,11 | 0,15 | |

| 0,16 | 0,14 | |

| 0,17 | 0,17 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью16% и риском 23,

и «Б» с эффективностью 9% и риском 7.

При условии, что обеспечивается доходность портфеля не менее 10%.

Коэффициент корреляции равен 0.

10. Купонный доход 8-летней облигации номиналом 5000 руб. равен 12 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

10 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 25% и 30 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 3,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 30%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,08 | 0,11 | |

| 0,14 | 0,13 | |

| 0,15 | 0,14 | |

| 0,17 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью18% и риском 20,

и «Б» с эффективностью 5% и риском 7.

При условии, что обеспечивается доходность портфеля не менее 10%.

Коэффициент корреляции равен 0.15.

10. Купонный доход 10-летней облигации номиналом 2000 руб. равен 20 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

Список литературы

1. Брусов П. Н., Брусов П.П., Орехова Н.П., Скородулина С.В., Финансовая математика, Учебное пособие для бакалавров, Кнорус, 2013, 253 с.

2. Брусов П. Н., Брусов П.П., Орехова Н.П., Скородулина С.В., Задачи по финансовой математике, Учебное пособие для бакалавров, Кнорус,2013.

3. Брусов П. Н., Филатова Т. В., Финансовая математика, Учебное пособие для магистров: Инфра–М, 2013.

4. Брусов П. Н., Филатова Т. В. Финансовый менеджмент. Учебное пособие, том.I– III. М.: Кнорус, 2011.

5. Брусов П. Н., Филатова Т. В., Орехова Н.П. Современные корпоративные финансы и инвестиции. Монография: Кнорус, 2013.

6. Брусов П. Н., Филатова Т. В., и др. Инвестиционный менеджмент. Учебное пособие: Инфра–М, 2013.