2.4.2.1 Анализ состава, структуры и динамики источников

формирования имущества

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств, характеристика которых отражена в пассиве бухгалтерского баланса.

Динамика источников средств предприятия, изменения в их составе приводится в таблице 2.4.

Таблица 2.4

Анализ источников средств предприятия

| Средства предприятия | На начало 2003 года | 2004 год | Изменения | ||||

| На начало года | На конец года | С началом 2003 года | С началом 2004 года | ||||

| Абсолютное (гр.3-гр.2) | В процентах | Абсолютное (гр.4-гр.3) | В процентах | ||||

| 1. Собственный капитал | +2810 | +10,8 | +3343 | +11,6 | |||

| 2. Заемный капитал | +9319 | +205,4 | - 3806 | - 27,5 | |||

| Источники имущества - всего | +12129 | +39,8 | - 463 | - 1,1 |

Данные таблицы показывают, что в начале отчетного года объем собственного капитала увеличился на 2810 тыс. руб. или на 10,8%, в конце отчетного года сумма собственного капитала составила 32070 тыс. руб., что на 3343 тыс. руб. или 11,6% больше, чем в начале отчетного года. Сумма заемного капитала в начале прошлого года составила 4536 тыс. руб., а уже в конце отчетного года 10049 тыс. руб. (рис.2.4).

Рисунок 2.4 Изменение источников средств предприятия

Структура источников средств предприятия и ее изменения приводится в таблице 2.5.

Таблица 2.5 Структура источников средств предприятия

| Средства предприятия | Структура источников средств предприятия, % | |||||

| На начало 2003 года | 2004 год | Изменения | ||||

| На начало года | На конец года | Гр. 3-гр.2 | Гр.4-гр.2 | Гр.4-гр.3 | ||

| 1. Собственный капитал | 85,1 | 67,5 | 76,1 | - 17,6 | - 9 | +8,6 |

| 2. Заемный капитал | 14,9 | 32,5 | 23,9 | +17,6 | +9 | - 8,6 |

| Источники имущества - всего | ─ | ─ | ─ |

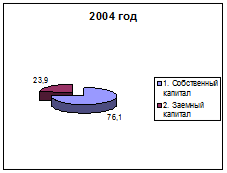

Вывод: в начале прошлого года удельный вес собственного капитала составлял 85,1% от общей суммы источников имущества, но в течение отчетного периода он уменьшался и в конце отчетного года составил 76,1%. А доля заемного капитала, соответственно, увеличивалась и концу отчетного года возросла на 9% и составила 23,9% от суммы всего имущества (рис. 2.5)

Рисунок 2.5 Структура источников средств предприятия

2.4.2.2 Оценка структуры собственного и заемного капитала

Динамика состава собственного капитала предприятия приводится в таблице 2.6.

Данные таблицы показывают изменения в размере собственного капитала. Сумма уставного, резервного и добавочного капитала в течение отчетного года не изменилась, возросла только сумма нераспределенной прибыли: в начале отчетного года на 2810 тыс. руб., в конце отчетного года на 3343 тыс. руб. или на 17,4%, за счет чего увеличился и собственный капитал предприятия.

Таблица 2.6

Динамика состава собственного капитала предприятия

| Собственные средства предприятия | На начало 2003 года | 2004 год | Изменения | ||||

| На начало года | На конец года | С началом 2003 года | С началом 2004 года | ||||

| Абсолютное (гр.3-гр.2) | В процентах | Абсолютное (гр.4-гр.3) | В процентах | ||||

| Уставный капитал | |||||||

| Резервный капитал | |||||||

| Добавочный капитал | |||||||

| Нераспределенная прибыль | +2810 | +17,1 | +3343 | +17,4 | |||

| Итого: | +2810 | +10,8 | +3343 | +11,6 |

Структура собственного капитала предприятия и ее изменения приводится в таблице 2.7.

Таблица 2.7

Структура собственного капитала предприятия

| Собственные средства предприятия | Структура собственного капитала предприятия, % | |||||

| На начало 2003 года | 2004 год | Изменения | ||||

| На начало года | На конец года | Гр. 3-гр.2 | Гр.4-гр.2 | Гр.4-гр.3 | ||

| Уставный капитал | 0,4 | 0,3 | 0,3 | - 0,1 | - 0,1 | |

| Резервный капитал | 0,7 | 0,06 | 0,06 | - 0,01 | - 0,01 | |

| Добавочный капитал | 36,3 | 32,8 | 29,3 | - 3,5 | - 7 | - 3,5 |

| Нераспределенная прибыль | 63,3 | 66,8 | 70,3 | +3,5 | +7 | +3,5 |

| Итого: | ─ | ─ | ─ |

Как показывают данные таблицы к концу отчетного года доля уставного капитала в общей сумме собственных средств снизилась на 0,1%, резервного на 0,01%, добавочного на 7%. Вместе с тем, удельный вес нераспределенной прибыли увеличился на 7% (рис. 2.6).

Рисунок 2.6 Структура собственного капитала предприятия

Динамика состава заемного капитала предприятия приводится в таблице 2.8.

Большое влияние на финансовое состояние предприятия оказывает состав заемных средств, т.е. соотношение долгосрочных и краткосрочных финансовых обязательств. Из таблицы 2.8 следует, что в начале отчетного года сумма заемных средств увеличилась на 9319 тыс. руб. или на 205,4%, а в конце года снизилась на 3806 тыс. руб. или на 27,5%, составив 10049 тыс. руб. Сумма долгосрочных заемных средств в конце отчетного года увеличилась на 1242 тыс. руб. или на 32,2% в сравнении с началом 2004г. Объем краткосрочных заемных средств в начале 2004г. 5463 тыс. руб. или на 120,4%, а в конце года уменьшился и составил 4950 тыс. руб.

Таблица 2.8

Динамика состава заемного капитала предприятия

| Заемные средства предприятия | На начало 2003 года | 2004 год | Изменения | ||||

| На начало года | На конец года | С началом 2003 года | С началом 2004 года | ||||

| Абсолютное (гр.3-гр.2) | В процентах | Абсолютное (гр.4-гр.3) | В процентах | ||||

| Долгосрочные заемные средства | ─ | +3856 | ─ | +1242 | +32,2 | ||

| Краткосрочные заемные средства | +5463 | +120,4 | - 5049 | - 50,5 | |||

| Займы и кредиты | ─ | - 2800 | - 28 | - 7200 | ─ | ||

| Кредиторская задолженность | - 758 | - 21,4 | +2161 | +77,8 | |||

| Задолженность участникам по выплате доходов | ─ | +21 | ─ | ||||

| Резерв предстоящих расходов и платежей | ─ | ─ | ─ | ─ | ─ | ─ | ─ |

| Прочие краткосрочные обязательства | ─ | ─ | ─ | ─ | ─ | ─ | ─ |

| Итого: | +9319 | +205,4 | - 3806 | - 27,5 |

Структура заемного капитала предприятия приводится в таблице 2.9.

Таблица 2.9

Структура заемного капитала предприятия

| Заемные средства предприятия | Структура заемного капитала предприятия, % | |||||

| На начало 2003 года | 2004 год | Изменения | ||||

| На начало года | На конец года | Гр. 3-гр.2 | Гр.4-гр.2 | Гр.4-гр.3 | ||

| Долгосрочные заемные средства | ─ | 27,8 | 50,7 | +27,8 | +50,7 | +22,9 |

| Краткосрочные заемные средства | 72,2 | 49,3 | - 27,8 | - 50,7 | - 22,9 | |

| Займы и кредиты | ─ | +30 | - 22 | - 52 | ||

| Кредиторская задолженность | 20,1 | 49,1 | - 57,9 | - 28,9 | +29 | |

| Задолженность участникам по выплате доходов | ─ | 0,2 | 0,2 | +0,2 | +0,2 | |

| Резерв предстоящих расходов и платежей | ─ | ─ | ─ | ─ | ─ | ─ |

| Прочие краткосрочные обязательства | ─ | ─ | ─ | ─ | ─ | ─ |

| Итого: | ─ | ─ | ─ |

Из расчетов видно, что произошли существенные изменения в структуре заемного капитала. Доля краткосрочных банковских кредитов к концу отчетного года увеличилась на 50,7%, краткосрочных заемных снизилась средств на 50,7%.

2.4.3 Определение соотношения собственного и заемного капитала

В последнее время в России растет процесс «залезания в долги». Стоило Центробанку ненамного понизить ставку рефинансирования и сказать о дальнейшем намерении по ее снижению, как нашлась масса желающих привлекать к себе заемный капитал. И что наиболее важно - кредиты стали брать не только предприниматели, но и рядовые граждане. Резко возросли так называемые розничные продажи заемных средств.

Заемный капитал или кредит - это чужие деньги, взятые во временное пользование за определенную плату. Банкиры говорят, что кредит - это сделка на доверии. Сделка, в результате которой кредитор отдает деньги заемщику на началах возвратности, срочности и платности. Плата за деньги выражается в форме процента.

Если кредит берется не под предпринимательские цели, а на потребительские нужды, тогда выплату долга с процентами придется производить из заработной платы или иных источников, не связанных с бизнесом. В этом случае кредит не переходит в ранг заемного капитала. Капитал - это такая сущность, которая растет сама по себе (не без усилий человека, конечно).

Таким образом, кредит становится заемным капиталом и позволяет нарастить собственный капитал гражданина или фирмы, если он используется эффективно и на предпринимательские цели. При этом банкир (или иной кредитор) получает свою часть в форме «платы за риск». Он рискует не получить свои деньги обратно, или получить деньги, но не получить проценты. Опять же, кредитор лишается возможности использовать отданные «на сторону» денежные средства как-то иначе в течение этого времени.

Рыночная экономика требует четко различать свое и чужое. Если фирма или предприниматель пользуется ссудами банка, товарным кредитом от поставщика, авансом от заказчика и т.п., то это не добавляет фирме собственного капитала ни в денежной форме, ни в товарной, чужое надо сохранить и вернуть собственнику.

Самый простой способ сохранить заемный капитал - это вложить его в дело, пустить в оборот. При этом может и должна получиться сверх того прибыль, которая будет принадлежать фирме (предпринимателю) - заемщику уже на правах собственности. А что будет, если получится не прибыль, а убыток? Если затраты перевесят выручку? Для этого необходимо определить соотношение собственного и заемного капитала. Это можно сделать с помощью коэффициент соотношения заемного и собственного капитала.

Коэффициент соотношения заемного и собственного капиталахарактеризует степень зависимости организации от внешних займов (кредитов):

Ксоотн = ЗК / СК (2.1)

Он показывает, сколько заемных средств приходится на 1 руб. собственных. В 2003г. значение коэффициента составляет 0,33, а в 2004г. 0,39 следовательно в отчетном году на 1 рубль собственных средств приходится 0,39 рубля заемного капитала. Это означает, что собственный капитал полностью покрывает объем привлеченных средств. Чем выше этот коэффициент, тем больше займов у компании и тем рискованнее ситуация, которая может привести в конечном итоге к банкротству. Высокий уровень коэффициента отражает также потенциальную опасность возникновения в организации дефицита денежных средств.

Интерпретация данного показателя зависит от многих факторов, в частности, таких, как: средний уровень этого коэффициента в других отраслях; доступ компании к дополнительным долговым источникам финансирования; стабильность хозяйственной деятельности компании. Считается, что коэффициент соотношения заемного и собственного капитала в условиях рыночной экономики не должен превышать единицы. Высокая зависимость от внешних займов может существенно ухудшить положение организации в случае замедления темпов реализации, поскольку расходы по выплате процентов на заемный капитал причисляются к группе условно-постоянных, т.е. таких расходов, которые при прочих равных условиях не уменьшаются пропорционально снижению объема реализации.

Кроме того, высокий коэффициент соотношения заемного и собственного капитала может привести к затруднениям с получением новых кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования.

2.4.4. Определение финансовой устойчивости

2.4.4.1 Определение типа финансовой устойчивости

Финансовая устойчивость базируется на оптимальном соотношении между отдельными видами активов предприятия (оборотными или внеоборотными активами) и источниками их финансирования (собственными или привлеченными средствами).

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Для оценки состояния запасов и затрат используют данные группы статей «Запасы» раздела 2 актива баланса.

Для характеристики источников формирования запасов определяют три основных показателя:

Наличие собственных оборотных средств (СОС) – исчисляется как разница между капиталом и резервами (раздел 3 пассива баланса) и внеоборотными активами (раздел 1 актива баланса); характеризует чистый оборотный капитал:

(2.1)

(2.1)

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат - определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

(2.2)

(2.2)

где СД – наличие собственных и долгосрочных заемных источников формирования запасов и затрат.

Общая величина основных источников формирования запасов и затрат – рассчитывается путем увеличения предыдущего показателя на сумму краткосрочных заемных средств (строка 610 раздела 5 пассива баланса):

(2.23)

(2.23)

где ОИ – общая величина основных источников формирования запасов и затрат;

КЗС – краткосрочные заемные средства.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

Излишек (+) или недостаток (-) собственных оборотных средств:

(2.4)

(2.4)

где З – запасы (строка 210 раздела 2 актива баланса).

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат:

(2.5)

(2.5)

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов:

(2.6)

(2.6)

Выявление излишков (или недостатков) источников средств для покрытия запасов и затрат позволяет определить тип финансовой ситуации на предприятии и проводится экспресс-анализ финансовой устойчивости по схеме, приведенной в таблице 2.10.

Таблица 2.10

Схема проведения экспресс-анализа финансовой

устойчивости предприятия

| Возможные варианты | ∆СОС | ∆СД | ∆ОИ | Тип финансовой устойчивости |

| + | + | + | Абсолютная устойчивость | |

| - | + | + | Нормальная устойчивость | |

| - | - | + | Неустойчивое финансовое состояние | |

| - | - | - | Кризисное финансовое состояние |

Для определения типа финансовой ситуации используется таблица 2.11.

Данные таблицы показывают, что в начале прошлого и в начале отчетного года финансовое состояние предприятия было неустойчивое. Это характеризуется нарушением платежеспособности, при которой сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств предприятия. Неустойчивое финансовое состояние является пограничным между нормальной (относительной) устойчивостью и кризисным финансовым состоянием. В отчетном году финансовое состояние предприятия стало нормально устойчивым, что характеризует относительно стабильное состояние на рынке. Предприятие имеет излишек собственных и заемных средств и испытывает недостаток собственных оборотных средств. Предприятие обладает платежеспособностью, но вынуждено прибегать к долгосрочным заемным источникам финансирования для оплаты первоочередных платежей.

Таблица 2.11

Результаты расчетов для анализа финансовой устойчивости

| Показатели | Код строки баланса | Значение, тыс. руб. | ||

| На начало 2003г. | 2004г. | |||

| На начало года | На конец года | |||

| 1. Источники собственных средств | ||||

| 2. Внеоборотные активы | ||||

| 3. Наличие собственных оборотных средств (стр.1 – стр.2) | Расчетная | |||

| 4. Долгосрочные займы и кредиты | ─ | |||

| 5. Наличие собственных и долгосрочных заемных оборотных средств (стр.3 + стр.4) | Расчетная | |||

| 6. Краткосрочные займы и кредиты | ─ | |||

| 7. Общая величина источников формирования запасов (стр.5 + стр.6) | Расчетная | |||

| 8. Запасы и НДС | 210+220 | |||

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (стр.3 – стр.8), СОС | Расчетная | - 422 | - 3938 | - 427 |

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных оборотных средств (стр.5 – стр.8), СДС | Расчетная | - 422 | - 136 | |

| 11. Излишек (+) или недостаток (-) общей величины источников формирования запасов (собственные, долгосрочные и краткосрочные заемные источники), (стр.7 – стр.8), СЗС | Расчетная | |||

| 12. Тип финансовой устойчивости | неустойчивое | неустойчивое | Нормальная устойчивость |

2.4.4.2 Оценка финансовых коэффициентов рыночной устойчивости

Для проведения анализа структуры источников предприятия и оценки степени финансовой устойчивости и финансового риска рассчитываются следующие показатели:

1. Коэффициент концентрации собственного капитала (финансовой автономии, независимости) – удельный вес собственного капитала в общей валюте нетто-баланса:

(2.7)

(2.7)

2. Коэффициент концентрации заемного капитала – удельный вес заемных средств в общей валюте нетто-баланса:

(2.8)

(2.8)

3. Коэффициент финансовой зависимости:

(2.9)

(2.9)

4. Коэффициент текущей задолженности:

(2.10)

(2.10)

5. Коэффициент устойчивого финансирования:

(2.11)

(2.11)

6. Коэффициент финансовой независимости капитализированных источников:

(2.12)

(2.12)

7. Коэффициент финансовой зависимости капитализированных источников:

(2.13)

(2.13)

8. Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности):

(2.14)

(2.14)

9. Коэффициент финансового левериджа или коэффициент финансового риска – отношение заемного капитала к собственному:

(2.15)

(2.15)

Оценка степени финансовой устойчивости предприятия приводится в таблице 2.12.

Из расчетов видно, что коэффициент концентрации собственного капитала в прошлом году составил 0,85, в отчетном году снизился на 0,18 или на 21,2%. Этот коэффициент показывает, что в начале отчетного года 0,67 активов предприятия сформирована за счет собственных источников средств. Коэффициент концентрации заемного капитала в прошлом году составил 0,15, а в начале отчетного года увеличился до 0,33, т.е. на 120%. Это означает, что 0,33 активов предприятия сформировано за счет заемных средств долгосрочного и краткосрочного характера. Коэффициент финансовой зависимости показывает, какая сумма активов приходится на рубль собственных средств. В начале прошлого года он был равен 1,18, а к началу отчетного года увеличился на 0,3 или на 25,4%. Коэффициент текущей задолженности свидетельствует о том, что в начале отчетного года 0,23 активов сформировано за счет заемных ресурсов краткосрочного характера. Коэффициент устойчивости финансирования в прошлом году был равен 0,85, но в отчетном году снизился на 0,08 или на 9,4%. Данный коэффициент показывает, что 0,77 активов баланса сформировано за счет устойчивых источников. Коэффициент финансовой независимости капитализированных источников в начале прошлого года составил 1, в начале отчетного года снизился до 0,86. Коэффициент финансовой зависимости капитализированных источников в начале прошлого года составил 0, в начале отчетного года увеличился на 0,12, в конце отчетного года увеличился на 0,02. Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) в начале прошлого года составил 5,71, но началу отчетного года снизился на 35,7%, что неблагоприятно влияет на платежеспособность предприятия. Коэффициент финансового левериджа или коэффициент финансового риска в начале отчетного года составил 0,48, т.е. увеличился на 0,31 в сравнении с началом прошлого года. Данный коэффициент считается одним из основных индикаторов финансовой устойчивости.

Таблица 2.12

Оценка степени финансовой устойчивости предприятия

| Показатели | Уровень показателя | Изменение | |||||

| На начало 2003г. | На начало 2004г. | На конец 2004г. | С началом 2003г. | С началом 2004г. | |||

| Абсолютное (гр.3-2) | В процентах | Абсолютное (гр.4-3) | В процентах | ||||

| 1. Коэффициент концентрации собственного капитала (коэффициент финансовой независимости) | 0,85 | 0,67 | 0,76 | - 0,18 | - 21,2 | 0,09 | 13,4 |

| 2. Коэффициент концентрации заемного капитала | 0,15 | 0,33 | 0,24 | 0,18 | - 0,09 | - 27,3 | |

| 3. Коэффициент финансовой зависимости | 1,18 | 1,48 | 1,31 | 0,3 | 25,4 | - 0,17 | - 11,5 |

| 4. Коэффициент текущей задолженности | 0,15 | 0,23 | 0,12 | 0,08 | 53,3 | - 0,11 | - 19,9 |

| 5. Коэффициент устойчивости финансирования | 0,85 | 0,77 | 0,88 | - 0,08 | - 9,4 | 0,11 | 14,3 |

| 6. Коэффициент финансовой независимости капитализированных источников | 0,88 | 0,86 | - 0,12 | - 12 | - 0,02 | - 2,3 | |

| 7. Коэффициент финансовой зависимости капитализированных источников | 0,12 | 0,14 | 0,12 | ─ | 0,02 | 16,7 | |

| 8. Коэффициент покрытия долгов собственным капиталом | 5,71 | 2,07 | 3,19 | - 3,64 | - 63,7 | 1,12 | 54,1 |

| 9. Коэффициент финансового левериджа (плечо финансового рычага) | 0,17 | 0,48 | 0,31 | 0,31 | 182,3 | - 0,17 | - 35,4 |

Из таблицы 2.13 можно сделать вывод: коэффициент концентрации собственного капитала больше нормативного значения, это означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Выполнение ограничения важно не только для самого предприятия, но и для его кредиторов. Рост коэффициента свидетельствует об увеличении финансовой независимости предприятия, снижения риска финансовых затруднений в будущих периодах. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств. Коэффициент концентрации заемного капитала также входит в установленный норматив.В отчетном году наблюдалось улучшение в соотношении между собственными и заемными средствами, и в конце отчетного года приблизилось к нормативному ограничению. Коэффициент устойчивости финансирования в отчетном году выше норматива на 0,18, коэффициент покрытия долгов собственным капиталом значительно выше нормативного значения и составляет 3,19. Коэффициент финансового левериджа в отчетном году ниже нормативного значения, что положительно влияет на финансовую устойчивость организации.

Таблица 2.13

Анализ показателей финансовой устойчивости

| Показатели | Значение на конец года | Нормативное значение | Характеристика показателей | |

| 1. Коэффициент концентрации собственного капитала (коэффициент финансовой независимости) | 0,76 | ≥0,5 | 0,76>0,5 | |

| 2. Коэффициент концентрации заемного капитала | 0,24 | ≤0,5 | 0,24>0,5 | |

| 3. Коэффициент устойчивости финансирования | 0,18 | ≥0,7 | 0,5<0,7 | |

| 4. Коэффициент покрытия долгов собственным капиталом | 3,19 | ≥1,0 | 3,19>1 | |

| 5. Коэффициент финансового левериджа (плечо финансового рычага) | 0,31 | <1,0 | 0,31> 1 |

2.4.5 Определение эффективности использования собственного и заемного капитала

Анализ эффективности использования собственного и заемного капитала организаций представляет собой способ накопления, трансформации и использования информации бухгалтерского учета и отчетности, имеющий целью:

- оценить текущее и перспективное финансовое состояние организации, т.е. использование собственного и заемного капитала;

- обосновать возможные и приемлемые темпы развития организации с позиции обеспечения их источниками финансирования;

- выявить доступные источники средств, оценить рациональные способы их мобилизации;

- спрогнозировать положение предприятия на рынке капиталов.

Анализ эффективности использования капитала организаций проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. При существующем положении наиболее приемлемыми для анализа являются дескриптивные модели. При этом не снимаются проблемы применения для анализа эффективности использования собственного и заемного капитала предикативных и нормативных моделей.

Дескриптивные модели,или модели описательного характера, являются основными как для проведения анализа капитала, так и для оценки финансового состояния организации. К ним относятся: построение системы отчетных балансов; представление бухгалтерской отчетности в различных аналитических разрезах; структурный и динамический анализ отчетности; коэффициентный и факторный анализ; аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

Структурныйанализ представляет совокупность методов исследования структуры. Он основан на представлении бухгалтерской отчетности в виде относительных величин, характеризующих структуру, т.е. рассчитывается доля (удельный вес) частных показателей в обобщающих итоговых данных о собственном и заемном капитале.

Динамическийанализ позволяет выявить тенденции изменения отдельных статей собственного и заемного капитала или их групп, входящих в состав бухгалтерской отчетности.

Коэффициентныйанализ - ведущий метод анализа эффективности использования капитала организации, применяемый различными группами пользователей: менеджерами, аналитиками, акционерами, инвесторами, кредиторами и др. Известно множество таких коэффициентов, поэтому для удобства разделим их на несколько групп:

- коэффициенты оценки движения капитала предприятия;

- коэффициенты деловой активности;

- коэффициенты структуры капитала;

- коэффициенты рентабельности и др.

К коэффициентам оценки движения капитала(активов) предприятия относят коэффициенты поступления, выбытия и использования, рассчитываемые по всему совокупному капиталу и по его составляющим.

Коэффициент поступления всего капитала(А) показывает, какую часть средств от имеющихся на конец отчетного периода составляют новые источники финансирования:

К-т поступления всего капитала (А) = Апост / Ак.г., (2.16)

где Апост - поступивший капитал;

Ак.г. - стоимость капитала на конец периода.

Коэффициент поступления собственного капитала(СК) показывает, какую часть собственного капитала от имеющегося, на конец отчетного периода составляют вновь поступившие в его счет средства:

К-т поступления СК = СКпост / СКк.г. (2.17)

Коэффициент поступления заемного капитала(ЗК) показывает, какую часть заемного капитала от имеющегося на конец отчетного периода составляют вновь поступившие долгосрочные и краткосрочные заемные средства:

К-т поступления ЗК = ЗК пост /ЗКк.г(2.18)

Коэффициент использования собственного капиталапоказывает, какая часть собственного капитала, с которым предприятие начало деятельность в отчетном периоде, была использована в процессе деятельности хозяйствующего субъекта:

К-т поступления СК = СКиспл /СКн.г..(2.19)

где СКиспл – использованная часть СК;

СКн.г. – СК на начало периода.

Коэффициент выбытия заемного капиталапоказывает, какая его часть выбыла в течение отчетного периода посредством возвращения кредитов и займов и погашения кредиторской задолженности:

К-т выбытия ЗК = Выбывший ЗК / ЗКн.г.(2.20)

Коэффициенты деловой активностипозволяют проанализировать, насколько эффективно предприятие использует свой капитал. Как правило, к этой группе относятся различные коэффициенты оборачиваемости: оборачиваемость собственного капитала; оборачиваемость инвестированного капитала; оборачиваемость кредиторской задолженности; оборачиваемость заемного капитала.

Оборачиваемость собственного капиталa,исчисляемая в оборотах, определяется как отношение объема реализации (продаж) (N) к среднегодовой стоимости собственного капитала (СК):

Оборачиваемость СК, обороты = N / Среднегодовая стоимость СК. (2.21)

Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зренияон отражает либо излишки продаж, либо их недостаточность; с финансовой- скорость оборота вложенного капитала; с экономической- активность денежных средств, которыми рискует вкладчик. Если он значительно превышает уровень реализации над вложенным капиталом, то это влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, за которым кредиторы начинают активнее участвовать в деле, чем собственники компании. В этом случае отношение обязательств к собственному капиталу увеличивается, растет также риск кредиторов, в связи с чем компания может иметь серьезные затруднения, обусловленные уменьшением доходов или общей тенденцией к снижению цен. Напротив, низкий показатель означает бездействие части собственных средств. В этом случае показатель оборачиваемости собственного капитала указывает на необходимость вложения собственных средств в другой более подходящий источник доходов.

Оборачиваемость инвестиционного капитала(ИК) определяется как частное от деления объема реализации на стоимость собственного капитала плюс долгосрочные обязательства:

Оборачиваемость ИК, обороты = N / (СК + Долгосрочные обязательства) (2.22)

Коэффициент оборачиваемости кредиторской задолженностирассчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость кредиторской задолженности (КЗ) и показывает, сколько компании требуется сделать оборотовинвестиционного капитала для оплаты выставленных ей счетов:

Оборачиваемость КЗ, обороты = Sреал.прод. / Среднегодовая ст-ть КЗ, (2.23)

где Sреал.прод. – себестоимость реализованной продукции;

Коэффициенты оборачиваемости можно рассчитывать в днях. Для этого необходимо количество дней в году (366 или 365) разделить на рассчитанные выше коэффициенты оборачиваемости. Тогда мы узнаем, сколько в среднем дней требуется для осуществления одного оборота КЗ, ИК, СК и ЗК.

Коэффициенты структуры капиталахарактеризуют степень защищенности интересов кредиторов и инвесторов. Они отражают способность предприятия погашать долгосрочную задолженность. Коэффициенты этой группы называются также коэффициентами платежеспособности.Речь идет о коэффициенте собственного капитала, коэффициенте заемного капитала и коэффициенте соотношения собственного капитала к заемному.

Коэффициент собственного капиталaхарактеризует долю собственного капитала в структуре капитала (А) компании, а следовательно, соотношение интересов собственников предприятия и кредиторов. Этот коэффициент еще называют коэффициентом автономии(независимости):

Кск = СК / А (2.24)

В практике считается, что данный коэффициент желательно поддерживать на достаточно высоком уровне, поскольку в таком случае он свидетельствует о стабильной финансо