Варьирование признака ограничивается лимитом, составляющим ±3σ от среднего значения признака М. В эти границы входят 99,7% всех членов совокупности.

Нормальное распределение зависит от двух параметров: средней арифметической  и среднего квадратического отклонения

и среднего квадратического отклонения  . Его кривая выражается уравнением

. Его кривая выражается уравнением

(7.6)

(7.6)

где у - ордината кривой нормального распределения;  - стандартизованные отклонения; е и π - математические постоянные; x - варианты вариационного ряда; - их средняя величина; - cреднее квадратическое отклонение.

- стандартизованные отклонения; е и π - математические постоянные; x - варианты вариационного ряда; - их средняя величина; - cреднее квадратическое отклонение.

32. Виды скользящих средних

Среднескользящие линии илискользящие средние (англ. moving averages) — линии, которые усредняют данные с течением времени.

Средние скользящие линии бывают трех видов:

простые (англ. simple moving average, SMA)

простое среднее скользящее периода n на момент k — это средняя арифметическая величина n значений от k-n+1 до k. Иными словами, 5-ти дневное среднее скользящее на сегодня высчитывается путем прибавления пяти предыдущих цен (т.е. сегодняшняя плюс четыре прошлых) и разделением их на 5. Т.е. если цены были такие: 9, 8, 8, 9, 10, то простое среднее скользящее будет равно (9+8+8+9+10)/5=8,8. Следовательно, при сегодняшней цене в 10, среднее скользящее будет равно 8,8.

экспоненциальные (англ. exponential moving average, EMA)

Экспоненциальное среднее скользящее считает более поздние данные более важными. Следовательно, этот вид среднего скользящего быстрее реагирует на изменения цены. Просчет значения экспоненциального среднего скользящего более сложный: вычисление значения 5-ти дневного экспоненциального среднего скользящего на сегодня производится по следующей формуле: EMA[k, n] = EMA[k-1, n]+(2/(n+1))·(P-EMA[k-1, n]), где

EMA[k, n] — экспоненциальное скользящее среднее периода n на момент k

P — текущая цена

Вам не обязательно помнить формулу наизусть; главное понимать смысл, который заключается в том, что, при просчете экспоненциального среднего скользящего, более ранние цены имеют меньшее значение, а более поздние — большее значение.

взвешенные (англ. weighted moving average, WMA)

Взвешенное скользящее среднее, как и экспоненциальное, тоже придает более поздним данным больше “веса”, но оно делает это более выражено и проще. При просчете 5-ти дневного взвешенного скользящего среднего, мы придаем текущей цене пятикратный вес, вчерашней — четырехкратный, позавчерашней — трехкратный и т.д., а потом делим сумму всех произведений на сумму добавленного веса. Т.е.(1·8+2·8+3·9+4·10+5·11)/(1+2+3+4+5) = 146/15 = 9,73.

Формула расчета проста: каждую цену, входящую в просчет взвешенного скользящего среднего, необходимо умножить на ее порядковый номер, а потом разделить всю эту сумму на сумму порядковых номеров.

По умолчанию, под термином среднее скользящее (также среднескользящее, скользящее среднее) подразумевается простое среднее скользящее.

33. Стандартная ошибка

Показатель надежности расчетного параметра. Стандартная ошибка – это стандартное отклонение оценок, которые будут получены при многократной случайной выборке данного размера из одной и той же совокупности. Стандартная ошибка – это убывающая функция объема выборки: чем меньше стандартная ошибка, тем более достоверной является оценка.

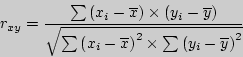

34. Коэффициент корреляции Пирсона, его применение

Линейный корреляционный анализ позволяет установить прямые связи между переменными величинами по их абсолютным значениям. Формула расчета коэффициента корреляции построена таким образом, что если связь между признаками имеет линейный характер, коэффициент Пирсона точно устанавливает тесноту этой связи. Поэтому он называется также коэффициентом линейной корреляции Пирсона.

В общем виде формула для подсчета коэффициента корреляции такова:

где  - значения, принимаемые переменной X,

- значения, принимаемые переменной X,

- значения, принимаемые переменой Y,

- значения, принимаемые переменой Y,

- средняя по X,

- средняя по X,

- средняя по Y.

- средняя по Y.

Расчет коэффициента корреляции Пирсона предполагает, что переменные  и

и  распределены нормально.

распределены нормально.

Даная формула предполагает, что из каждого значения переменной X, должно вычитаться ее среднее значение . Это не удобно, поэтому для расчета коэффициента корреляции используют не данную формулу, а ее аналог, получаемый с помощью преобразований:

35. Статистический анализ временных рядов. Тренды и сезонность

36. Корреляционный анализ как статистический метод

Корреляционный анализ (от лат. correlatio — соотношение) — статистический метод оценки формы, знака и тесноты связи исследуемых признаков или факторов. При определении формы связи рассматривается ее линейность или нелинейность (т. е. как в среднем изменяется y в зависимости от изменения x, а x — от y). Широкое применение в психологических исследованиях находит также коэффициент связи, который рассчитывается в случае простейшей классификации. Например, при наличии некоторого свойства у испытуемого ему приписывается 1, при отсутствии — 0, σ представляет собой, по существу, коэффициент корреляции для случая дихотомических данных. Среди других широко используемых в психологии разновидностей Корреляционный анализ — расчет ранговых, частных, частичных, множественных и других коэффициентов корреляции.

37.Исключение вариантов из вариационного ряда

По количественному признаку строится вариационный ряд распределения. Он состоит из частоты (численности) отдельных вариантов или каждой группы вариационного ряда. Данные числа показывают, насколько часто встречаются различные варианты (значения признака) в ряду распределения. Сумма всех частот определяет численность всей совокупности.

Численности групп выражаются в абсолютных и относительных величинах. В абсолютных величинах выражается числом единиц совокупности в каждой выделенной группе, а в относительных величинах – в виде долей, удельных весов, представленных в процентах к итогу.

В зависимости от характера вариации признака различают дискретные и интервальные вариационные ряды распределения. В дискретном вариационном ряде распределения группы составлены по признаку, изменяющемуся дискретно и принимающему только целые значения.

В интервальном вариационном ряде распределения группиро–вочный признак, составляющий основание группировки, может принимать в определенном интервале любые значения.

Вариационные ряды состоят из двух элементов: частоты и варианты.

Вариантой называют отдельное значение варьируемого признака, которое он принимает в ряду распределения.

Частота – это численность отдельных вариант или каждой группы вариационного ряда. Если частоты выражены в долях единицы или в процентах к итогу, то их называют частостями.

Правила и принципы построения интервальных рядов распределения строятся по аналогичным правилам и принципам построения статистических группировок. Если интервальный вариационный ряд распределения построен с равными интервалами, частоты позволяют судить о степени заполнения интервала единицами совокупности. Для проведения сравнительного анализа заполненности интервалов определяют показатель, который будет характеризовать плотность распределения.