ОБРАЗЕЦ

| Якубова Ирина Петровна к.э.н., доцент Зав. кафедрой финансов и кредита, Белорусский торгово-экономический университет потребительской кооперации www.i-bteu.by fin_kr@mail.ru |

| Павленко Ирина Васильевна студентка 4-го курса, специальности «Финансы и кредит», Белорусский торгово-экономический университет потребительской кооперации pavlenko@mail.ru |

[ОТСТУП]

[ОТСТУП]

ПРОБЛЕМЫИ ПЕРСПЕКТИВЫРАЗВИТИЯ

ЭКОЛОГИЧЕСКОГО УЧЁТА В РОССИИ

[ОТСТУП]

В Российской и Международной системе бухгалтерского отчета отсутствует единый механизм учета экологических затрат. Каждое предприятие выбирает свой способ ведения учета. Отсутствие достоверного и обязательного для всех учета расходов и результатов природоохранной деятельности приводит к снижению материальной ответственности и заинтересованности предприятий в охране окружающей среды.

Основной текст. Основной текст. Основной текст. Основной текст. Основной текст [1, с.10]. Основной текст. Основной текст. Основной текст. Основной текст. Основной текст [2].

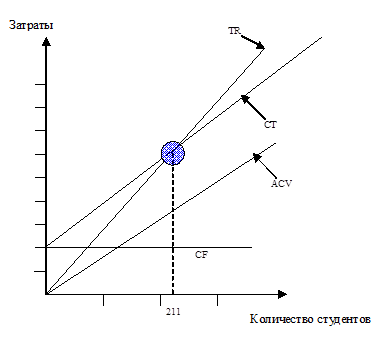

Пример оформления рисунков:

Рисунок 1. График точки безубыточности

Основной текст. Основной текст. Основной текст. Основной текст. Основной текст [4, с.12]. Основной текст. Основной текст. Основной текст. Основной текст. Основной текст [5].

Пример оформления таблиц:

Таблица 2

Целевые уровни индекса РТС при различных сценариях

| Сценарий | Вероятность | Целевой уровень индекса РТС |

| Новый глобальный кризис | 10 % | |

| Статус-кво без переоценки рынка России | 30 % | |

| Мировая стабильность и переоценка рынка России | 40 % | |

| Быстрый подъем развивающихся рынков | 20 % |

Основной текст. Основной текст. Основной текст. Основной текст. Основной текст [4, с.12]. Основной текст. Основной текст. Основной текст. Основной текст. Основной текст [5].

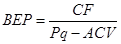

Пример оформления формул:

Расчет точки безубыточности целесообразно провести для периода стабильной работы внедряемой системы обучения, а именно – с шестого семестра рассматриваемого периода. Расчет производится по формуле 1:

| (1) |

где CF – постоянные затраты;

Pq – цена продукции;

ACV – переменные затраты на единицу продукции.

Основной текст. Основной текст. Основной текст. Основной текст. Основной текст [4, с.12]. Основной текст. Основной текст. Основной текст. Основной текст. Основной текст [5].

[ОТСТУП]

Литература:

1. Беляев А.В. Что мешает студенту учиться? // Высшее образование в России. – 2012. – №3. – С. 64-67.

2. Закон Республики Таджикистан «О бухгалтерском учете и финансовой отчетности» от 25 марта 2011 г., № 702 / Национальный центр законодательства при Президенте Республики Таджикистан [Электронный ресурс] https://mmk.tj/ru/legislation/legislation-base/2011/ (дата обращения 22.03.2012 г.);

3. Постановления Правительства Республики Таджикистан «Правила переоценки основных средств, нематериальных активов и единых повышающих коэффициентов в Республике Таджикистан» от 30 декабря 2009 г., №698;

4. Поленова С.Н. Нормативно-правовое регулирование бухгалтерского учета: понятие, предмет, метод [Текст] / С.Н. Поленова // Международный бухгалтерский учет. – 2012. - № 2(200). С. 24 – 36. (1,30 п.л.).

5. Accounting principles /Jack L. Smith, Robert M. Keith William L. Stephens. – 4th ed. – New York – 1993. 1314p.