Глава II. Валютное кредитование

Кредитный механизм предоставления займов в иностранной валюте

Разновидностью банковских кредитов является валютный кредит, связанный с кредитованием в иностранной валюте.

С точки зрения организации учета валютные кредиты делятся на внутренние (клиентские) - для физических и юридических лиц и на межбанковские. Отличие внутренних кредитов от межбанковских состоит в том, что в первом случае взаимодействие осуществляется с расчетными, а во втором - с корреспондентскими счетами.

Без ограничений при предоставлении предусмотренных нормативными актами Центрального Банка Российской Федерации документов осуществляются следующие валютные операции, связанные с предоставлением и исполнением обязательств по кредитам:

· зачисление иностранной валюты на банковские счета юридических лиц-резидентов в уполномоченных банках, поступающей от нерезидентов в качестве кредитов (займов) по кредитным договорам (договорам займа), заключенным между юридическими лицами-резидентами и нерезидентами;

· зачисление иностранной валюты на банковские счета юридических лиц-резидентов в уполномоченных банках, поступающей от нерезидентов в счет исполнения их обязательств по кредитным договорам, заключенным между юридическими лицами - резидентами и нерезидентами;

· зачисление иностранной валюты на банковские счета юридических лиц-резидентов в уполномоченных банках, поступающей от нерезидентов в счет исполнения обязательств по договорам об обеспечении исполнения кредитных договоров, заключенных между юридическими лицами - резидентами и нерезидентами;

· списание в пользу нерезидентов иностранной валюты с банковских счетов юридических лиц-резидентов в уполномоченных банках, в том числе с банковских счетов третьих лиц, в счет возврата кредитов (займов), предоставленных нерезидентами в иностранной валюте по кредитным договорам (договора займа), заключенным между юридическими лицами - резидентами и нерезидентами;

· списание в пользу нерезидентов иностранной валюты с банковских счетов юридических лиц-резидентов в уполномоченных банках, в том числе с банковских счетов третьих лиц, в счет исполнения обязательств (штрафы, неустойки, комиссии) по кредитным договорам, заключенным между юридическими лицами - резидентами и нерезидентами;

· списание в пользу нерезидентов иностранной валюты с банковских счетов юридических лиц-резидентов в уполномоченных банках в счет исполнения их обязательств по договорам об обеспечении исполнения кредитных договоров (договоров займа), заключенных между юридическими лицами - резидентами и нерезидентами.

Кредиты в иностранной валюте предоставляются уполномоченными банками юридическим и физическим лицам в безналичной форме. Обязательства заемщика по возврату кредита возникают в момент зачисления средств в иностранной валюте на валютный счет заемщика в банке. Прекращение обязательств по возврату кредита происходит в момент зачисления средств в иностранной валюте, поступивших в погашении кредита, и процентов по нему.

Кредиты, срок которых превышает 180 дней, в свою очередь, делятся на краткосрочные (до года), среднесрочные (от года до трех лет) и долгосрочные (от трех до пяти лет). Валютные кредиты являются краткосрочными, что обусловлено обслуживанием внешнеторговых операций и связано с ограничением валютного риска.

За пользование кредитом выплачиваются проценты. Процентные ставки дифференцированы в зависимости от срока пользования ссудой с учетом спроса и предложения, причем в разных банках уровень процентных ставок колеблется. Конкретные ставки за пользование кредитами, порядок уплаты процентов и остальные условия кредитования устанавливаются в кредитном договоре.

В случае несвоевременного возврата кредита и (или) процентов по нему банк начисляет пеню от суммы неуплаченных процентов, имеет право прекратить выдачу кредита, взыскать кредит путем реализации предоставленного обеспечения (залога). Сумму начисленных процентов банк может списать с текущего счета заемщика, если он ведется в банке. Если вносимая заемщиком сумма недостаточна для погашения неустойки (штрафа, пеней), начисленных процентов по кредиту и основного долга, то в первую очередь погашаются неустойка и проценты за пользование кредитом, а оставшаяся сумма обращается в погашение основного долга. Проценты при окончательном расчете уплачиваются заемщиком не позднее установленной даты погашения последней суммы основного долга по данному кредитному договору. Погашение основного долга по кредиту в иностранной валюте возможно только иностранной валютой, а процентов и пеней - и в иностранной валюте, и в рублях Российской Федерации.

Порядок осуществления валютных операций между резидентами и нерезидентами при предоставлении и получении кредитов и займов

Особенности представления резидентом документов и информации, связанных с осуществлением валютных операций между резидентами и нерезидентами при предоставлении и получении кредитов и займов, и учета уполномоченными банками указанных операций регламентируются Инструкцией Центрального Банка Российской Федерации от 4 июня 2012 г. № 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок».

Данные особенности распространяются на валютные операции, заключающиеся в осуществлении расчетов и переводов при представлении резидентами займов в иностранной валюте и валюте Российской Федерации нерезидентами, а также при получении резидентами кредитов и займов в иностранной валюте и валюте Российской Федерации от нерезидентов по кредитным договорам и договорам займа, заключенным между резидентом и нерезидентом.

Такие действия не распространяются на валютные операции с оформлением кредитного договора, осуществляемые:

· между нерезидентом и кредитной организацией-резидентом;

· между нерезидентом и резидентом - в случае, если общая сумма кредитного договора не превышает в эквиваленте 5000 долларов США по курсу иностранных валют к рублю, установленному Центральным Банком Российской Федерации на дату заключения кредитного договора с учетом внесенных изменений и дополнений.

В целях учета валютных операций, указанных выше (на которые распространяются данные особенности), резидент оформляет паспорт сделки в уполномоченном банке в соответствии с установленным Инструкцией 138-И порядком.

Паспорт сделки оформляется в уполномоченном банке, в котором через счета, открытые резидентом, осуществляются валютные операции по кредитному договору или в территориальном учреждении Центрального Банка Российской Федерации по месту регистрации резидента, если резидент оформляет все валютные операции по кредитному договору через счет, открытый в банке-нерезиденте.

Для оформления паспорта сделки резидент представляет в банк следующие документы:

) два экземпляра паспорта сделки, заполненного в соответствии с установленными правилами;

) кредитный договор, являющийся основанием для проведения валютных операций.

Резидент наряду с этими документами представляет в уполномоченный банк, в котором оформлен или переоформлен паспорт сделки, т.е. в банк паспорта сделки, следующие документы:

· справка о расчетах через счета за рубежом по кредитным договорам - при осуществлении валютных операций по кредитному договору через счета, открытые в банке, расположенном на территории иностранного государства;

· Справка о расчетах через счета за рубежом по кредитным договорам представляется резидентом в банк паспорта сделки в срок, не превышающий 45 календарных дней, следующих за месяцем, в течении которого было осуществлены валютные операции по кредитному договору;

· Справка, содержащая информацию об идентификации по паспортам сделок поступивших за отчетный месяц денежных средств (далее - справка о поступлении валюты Российской Федерации) - в случае проведения валютных операций по кредитному договору, связанных с зачислением валюты Российской Федерации, поступившей от нерезидента на счет резидента в банке паспорта сделки.

В случае если по основаниям, предусмотренным законодательством Российской Федерации, обязательства между резидентом и нерезидентом по кредитному договору были исполнены способом, отличным от способа исполнения обязательств в виде расчетов и переводов в иностранной валюте или в валюте Российской Федерации, резидент представляет в банк паспорта сделки документы, подтверждающие исполнение обязательств иным способом в срок, не превышающий 15 календарных дней после окончания месяца, в течение которого обязательства между нерезидентом и резидентом по кредитному договору были исполнены иным способом.

В случае если резидент осуществляет все валютные операции по кредитному договору через счета, открытые в банке-нерезиденте, функции банка паспорта сделки исполняет по месту государственной регистрации резидента территориального учреждение Центрального Банка Российской Федерации, в котором резидентом оформляется паспорт сделки.

В иных случаях валютные операции по кредитному договору осуществляются через счета, открытые в уполномоченном банке, оформившем паспорт сделки по кредитному договору.

Резидент осуществляет валютные операции по кредитному договору только через свои счета, открытые в банке паспорта сделки, за исключением валютных операций по кредитному договору, проводимых через счета, открытые в банке-нерезиденте в случаях, предусмотренных актами валютного законодательства Российской Федерации или актами органов валютного регулирования, либо в иных случаях - на основании разрешений, выданных Центральным Банком Российской Федерации.

В целях представления резидентом ведомости органам валютного контроля на основании письменного заявления резидента, составленного в произвольной форме, банк паспорта сделки передает резиденту ведомость на бумажном носителе в срок не позднее рабочего дня, следующего за датой получения заявления резидента.

После выдачи резиденту ведомости на бумажном носителе ответственным лицом банка паспорта сделки, уполномоченным осуществлять от имени банка паспорта сделки предусмотренные действия по валютному контролю, на указанном заявлении резидента проставляется отметка о получении резидентом ведомости, и заявление резидента помещается в досье по паспорту сделки.

Передаваемая резиденту ведомость должна быть подписана ответственным лицом банка паспорта сделки и заверена печатью банка паспорта сделки, используемой для целей валютного контроля, зарегистрированной в Центральном Банке Российской Федерации в установленном порядке.

Виды валютного кредитования на примере банка А

Рассмотрим на примере банка А кредиты, выдаваемые в иностранной валюте.

Кредит под залог недвижимого имущества.

Кредитование юридических лиц под залог недвижимого имущества:

процентная ставка по кредиту в валюте РФ - 12-16% годовых;

процентная ставка по кредиту в евро, долларах США - 8-12% годовых;

срок кредитования до двух лет;

погашение кредита: в конце срока или по графику;

требование к оборотам по расчетному счету - по итогам рассмотрения заявки;

предусмотрено досрочное погашение задолженности без штрафов;

обеспечение - залог недвижимого имущества;

комиссия за рассмотрение документов - 2%;

поручительство руководителя и главного бухгалтера, собственников бизнеса, для индивидуальных предпринимателей - поручительство родственников.

Объекты (виды, характер) недвижимого имущества - по итогам рассмотрения заявки.

В случае предоставления кредита в форме кредитной линии с лимитом выдачи/задолженности, за неиспользованный лимит может взиматься комиссия в размере 0,5% годовых от размера неиспользованного лимита. Комиссия начисляется по правилам начисления процентов и уплачивается в сроки, установленные кредитным договором для уплаты процентов за пользование кредитом.

Кредит под залог автотранспорта, оборудования, товара в обороте.

Кредитование юридических лиц под залог автотранспорта, оборудования, недвижимости, товара в обороте:

процентная ставка по кредиту в валюте РФ - 14-18% годовых;

процентная ставка по кредиту в евро, долларах США - 10-14% годовых;

срок кредитования - от 1 месяца до 2 лет;

требование к оборотам по расчетному счету - по итогам рассмотрения заявки;

предусмотрено досрочное погашение задолженности без штрафов;

комиссия за рассмотрение документов - 2% от суммы выдачи/лимита;

комиссия за обслуживание кредита - 0,25% ежемесячно начисляется на остаток ссудной задолженности;

обеспечение - допускается комбинированный залог имущества: автотранспорта, оборудования, недвижимости, товара в обороте, поручительство руководителя и главного бухгалтера, собственников бизнеса, для индивидуальных предпринимателей - поручительство родственников.

Оборудование, автотранспорт, товары в обороте выступают в качестве дополнительного обеспечения - до 50% от общей суммы залога.

В случае предоставления кредита в форме кредитной линии с лимитом выдачи/задолженности, за неиспользованный лимит может взиматься комиссия в размере 0,5% годовых от размера неиспользованного лимита. Комиссия начисляется по правилам начисления процентов и уплачивается в сроки, установленные кредитным договором для уплаты процентов за пользование кредитом.

Кредит под залог ценных бумаг.

Кредитование юридических лиц под залог ценных бумаг:

процентная ставка по кредиту в валюте РФ - 13-17% годовых;

процентная ставка по кредиту в евро, долларах США - 11-15% годовых;

срок кредитования - от 1 месяца до 2 лет;

требование к оборотам по расчетному счету - по итогам рассмотрения заявки;

предусмотрено досрочное погашение задолженности без штрафов;

комиссия за рассмотрение документов - 2% от суммы выдачи/лимита;

комиссия за обслуживание кредита - 0,25% ежемесячно начисляется на остаток ссудной задолженности;

поручительство руководителя и главного бухгалтера, собственников бизнеса, для индивидуальных предпринимателей - поручительство родственников.

Обеспечение - залог ценных бумаг. Виды ценных бумаг - по итогам рассмотрения заявки.

В случае предоставления кредита в форме кредитной линии с лимитом выдачи/задолженности, за неиспользованный лимит может взиматься комиссия в размере 0,5% годовых от размера неиспользованного лимита. Комиссия начисляется по правилам начисления процентов и уплачивается в сроки, установленные кредитным договором для уплаты процентов за пользование кредитом.

Кредитование Индивидуальных предпринимателей.

Кредит Банком предоставляется индивидуальным предпринимателям в возрасте от 22 до 55 лет:

срок работы и регистрация бизнеса - не менее 12 месяцев;

расположение бизнеса в регионах присутствия Банка (не далее 50 км от населенного пункта, в котором расположено обособленное структурное подразделение Банка (филиала);

сумма кредита - от 100 000 до 10 000 000 рублей;

валюта кредита - валюта РФ, доллары США, евро;

тип кредита - срочный;

срок кредита - до 12 мес.;

процентная ставка:

от 15,0% годовых для кредита в валюте РФ;

от 11,0% годовых для кредита в долларах США, евро;

комиссия за рассмотрение заявки - 2% от суммы кредита;

периодичность уплаты процентов по кредиту - ежемесячно;

график погашения основного долга равными платежами - ежемесячно;

возможность досрочного погашения без штрафных санкций;

требования к оборотам по банковскому счёту - ежемесячно не менее 90% от суммы кредита.

Обеспечение кредита:

личное имущество (недвижимость, товары в обороте, оборудование, автотранспорт);

оценка имущества, передаваемого в залог в одной из рекомендованных Банком оценочных компаний;

поручительство ближайших родственников.

Цели и принципы деятельности Всемирного Банка как межправительственной организации

Международный Банк Реконструкции и Развития, более известный как Всемирный банк, является одним из крупнейших в мире источников помощи в целях развития. Его основная цель заключается в оказании помощи беднейшим группам населения и беднейшим странам. Всемирный банк помогает развивающимся странам бороться с бедностью и добиваться стабильного, устойчивого и справедливого экономического роста.

Всемирный банк был основан в 1945 году с первостепенной задачей оказания помощи Западной Европе в восстановлении после Второй мировой войны. Вслед за восстановлением и перестройкой Европы сфера деятельности Всемирного банка переключилась на предоставление поддержки развивающимся странам. В 1950 гг. оказалось, что бедные развивающиеся страны не могут позволить заимствовать необходимые для развития своей экономики средства на условиях Всемирного банка и нуждаются в смягчении условий кредитования. Таким образом, в 1960 г. в составе Всемирного Банка была создана Международная ассоциация развития (МАР), которая предоставляет беспроцентные займы. Средства МАР образуются за счет взносов богатых стран, а также погашаемых сумм ранее выданных кредитов. В настоящее время в состав Всемирного банка входит 184 государства. Штаб-квартира находится в г. Вашингтон, США. За годы присутствия в мировой экономике и социальной сфере приоритеты Всемирного банка претерпели существенные изменения. В 1980 году 21% кредитов Банка инвестировались в электроэнергетический сектор. Сегодня эта цифра составляет лишь около 7%. В то же время, объем ресурсов, непосредственно выделяемый в поддержку развития здравоохранения, образования, пенсионного обеспечения и других социальных услуг, увеличился с 5% в 1980 году до 22% в настоящее время. Всемирный банк, членами которого являются 184 страны, взял на вооружение новый подход к процессу развития, решая новые задачи, в том числе задачи гендерного развития, развития силами общин, проблемы коренных народов, а также прилагая усилия к созданию жизненно важной инфраструктуры для бедного населения.

«Цели деятельности Всемирного банка - способствовать устойчивой глобализации в интересах всех слоёв населения, сокращению масштабов бедности, ускорению экономического роста без ущерба для окружающей среды, а также создавать для людей новые возможности и вселять в них надежду.

Роберт Б. Зеллик, президент Всемирного банка».

В настоящее время в соответствии с Декларацией тысячелетия <https://ru.science.wikia.com/wiki/%D0%94%D0%B5%D0%BA%D0%BB%D0%B0%D1%80%D0%B0%D1%86%D0%B8%D1%8F_%D1%82%D1%8B%D1%81%D1%8F%D1%87%D0%B5%D0%BB%D0%B5%D1%82%D0%B8%D1%8F?action=edit&redlink=1> Всемирный банк сосредоточил свою деятельность на достижение целей развития тысячелетия <https://ru.science.wikia.com/wiki/%D0%A6%D0%B5%D0%BB%D0%B8_%D1%80%D0%B0%D0%B7%D0%B2%D0%B8%D1%82%D0%B8%D1%8F_%D1%82%D1%8B%D1%81%D1%8F%D1%87%D0%B5%D0%BB%D0%B5%D1%82%D0%B8%D1%8F?action=edit&redlink=1>. В переходный период к третьему тысячелетию под эгидой ООН были сформулированы восемь целей, на достижение которых должны быть направлены усилия международных организаций. Цели развития тысячелетия должны быть достигнуты к 2015 году <https://ru.science.wikia.com/wiki/2015_%D0%B3%D0%BE%D0%B4?action=edit&redlink=1> и включают в себя следующие:

. ликвидация нищеты <https://ru.science.wikia.com/wiki/%D0%9D%D0%B8%D1%89%D0%B5%D1%82%D0%B0> и голода;

. обеспечение всеобщего начального образования;

. поощрение равенства мужчин и женщин и расширение прав и возможностей женщин;

. сокращение детской смертности <https://ru.science.wikia.com/wiki/%D0%94%D0%B5%D1%82%D1%81%D0%BA%D0%B0%D1%8F_%D1%81%D0%BC%D0%B5%D1%80%D1%82%D0%BD%D0%BE%D1%81%D1%82%D1%8C?action=edit&redlink=1>;

. улучшение охраны материнства <https://ru.science.wikia.com/wiki/%D0%9E%D1%85%D1%80%D0%B0%D0%BD%D0%B0_%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%BD%D1%81%D1%82%D0%B2%D0%B0?action=edit&redlink=1>;

. борьба с ВИЧ <https://ru.science.wikia.com/wiki/%D0%92%D0%98%D0%A7?action=edit&redlink=1>/СПИДом <https://ru.science.wikia.com/wiki/%D0%A1%D0%9F%D0%98%D0%94>, малярией <https://ru.science.wikia.com/wiki/%D0%9C%D0%B0%D0%BB%D1%8F%D1%80%D0%B8%D1%8F?action=edit&redlink=1> и другими заболеваниями;

. обеспечение устойчивого развития <https://ru.science.wikia.com/wiki/%D0%A3%D1%81%D1%82%D0%BE%D0%B9%D1%87%D0%B8%D0%B2%D0%BE%D0%B5_%D1%80%D0%B0%D0%B7%D0%B2%D0%B8%D1%82%D0%B8%D0%B5?action=edit&redlink=1> окружающей среды;

. формирование глобального партнерства в целях развития.

Решая глобальные задачи развития человечества, Всемирный банк, используя механизм предоставления кредитов <https://ru.science.wikia.com/wiki/%D0%9A%D1%80%D0%B5%D0%B4%D0%B8%D1%82> МБРР <https://ru.science.wikia.com/wiki/%D0%9C%D0%91%D0%A0%D0%A0?action=edit&redlink=1>, кредитует страны со средним уровнем дохода по процентным <https://ru.science.wikia.com/wiki/%D0%9F%D1%80%D0%BE%D1%86%D0%B5%D0%BD%D1%82?action=edit&redlink=1> ставкам, соответствующим уровню рынка этих стран. Другая финансовая организация Всемирного банка МАР <https://ru.science.wikia.com/wiki/%D0%9C%D0%90%D0%A0?action=edit&redlink=1> кредитует страны с низким уровнем дохода по минимальным процентным ставкам или без процентов.

Кредитная политика Всемирного Банка и экономические последствия для стран-заемщиков

Два тесно связанные между собой учреждения в составе Всемирного банка - Международный банк реконструкции и развития (МБРР <https://ru.science.wikia.com/wiki/%D0%9C%D0%91%D0%A0%D0%A0?action=edit&redlink=1>) и Международная ассоциация развития (МАР <https://ru.science.wikia.com/wiki/%D0%9C%D0%90%D0%A0?action=edit&redlink=1>) - предоставляют займы <https://ru.science.wikia.com/wiki/%D0%97%D0%B0%D0%B9%D0%BC?action=edit&redlink=1> по низким процентным ставкам <https://ru.science.wikia.com/wiki/%D0%9F%D1%80%D0%BE%D1%86%D0%B5%D0%BD%D1%82%D0%BD%D0%B0%D1%8F_%D1%81%D1%82%D0%B0%D0%B2%D0%BA%D0%B0?action=edit&redlink=1>, под нулевой процент <https://ru.science.wikia.com/wiki/%D0%9F%D1%80%D0%BE%D1%86%D0%B5%D0%BD%D1%82?action=edit&redlink=1> или в виде грантов <https://ru.science.wikia.com/wiki/%D0%93%D1%80%D0%B0%D0%BD%D1%82?action=edit&redlink=1> странам, не имеющим доступа к международным рынкам капитала <https://ru.science.wikia.com/wiki/%D0%A0%D1%8B%D0%BD%D0%BE%D0%BA_%D0%BA%D0%B0%D0%BF%D0%B8%D1%82%D0%B0%D0%BB%D0%B0?action=edit&redlink=1> или имеющим такой доступ на невыгодных условиях. В отличие от других финансовых учреждений, Всемирный банк не стремится к получению прибыли <https://ru.science.wikia.com/wiki/%D0%9F%D1%80%D0%B8%D0%B1%D1%8B%D0%BB%D1%8C?action=edit&redlink=1>. Международный банк реконструкции и развития действует на рыночной основе, пользуется своим высоким кредитным рейтингом <https://ru.science.wikia.com/wiki/%D0%9A%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BD%D1%8B%D0%B9_%D1%80%D0%B5%D0%B9%D1%82%D0%B8%D0%BD%D0%B3?action=edit&redlink=1>, позволяющим ему получать средства под низкий процент, для того чтобы предоставлять кредиты <https://ru.science.wikia.com/wiki/%D0%9A%D1%80%D0%B5%D0%B4%D0%B8%D1%82> своим клиентам из числа развивающихся стран также по низким процентным ставкам. Операционные расходы, связанные с этой деятельностью, Банк покрывает самостоятельно, не используя для этого внешние источники финансирования.

Каждые три года Группа Всемирного банка разрабатывает рамочный документ: «Стратегия деятельности Группы Всемирного банка», который используется как основа сотрудничества со страной. Стратегия помогает увязать программы банка как по предоставлению займов, так и аналитических и консультационных услуг, с конкретными целями развития каждой страны-заёмщика. В стратегию входят проекты и программы, которые могут максимально повлиять на решение проблемы бедности и способствовать динамичному социально-экономическому развитию. До подачи на рассмотрение совету директоров Всемирного банка стратегия <https://ru.science.wikia.com/wiki/%D0%A1%D1%82%D1%80%D0%B0%D1%82%D0%B5%D0%B3%D0%B8%D1%8F?action=edit&redlink=1> обсуждается с правительством страны-заемщика и с другими заинтересованными структурами.

Займы, предоставляемые Международным банком реконструкции и развития развивающимся странам, финансируются в основном за счёт продажи облигаций <https://ru.science.wikia.com/wiki/%D0%9E%D0%B1%D0%BB%D0%B8%D0%B3%D0%B0%D1%86%D0%B8%D1%8F?action=edit&redlink=1>, имеющих наивысший рейтинг <https://ru.science.wikia.com/wiki/%D0%A0%D0%B5%D0%B9%D1%82%D0%B8%D0%BD%D0%B3?action=edit&redlink=1> надёжности «AAA <https://ru.science.wikia.com/wiki/Standard_%26_Poor%27s?action=edit&redlink=1>» на мировых финансовых рынках <https://ru.science.wikia.com/wiki/%D0%A4%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D1%8B%D0%B9_%D1%80%D1%8B%D0%BD%D0%BE%D0%BA>. Получая небольшую прибыль от кредитования, Международный банк реконструкции и развития более значительный доход <https://ru.science.wikia.com/wiki/%D0%94%D0%BE%D1%85%D0%BE%D0%B4?action=edit&redlink=1> получает от собственного капитала <https://ru.science.wikia.com/wiki/%D0%9A%D0%B0%D0%BF%D0%B8%D1%82%D0%B0%D0%BB?action=edit&redlink=1>. Этот капитал состоит из резервов, накопленных в течение многих лет, и средств, получаемых в виде взносов от 185 государств-членов Всемирного банка. Полученную прибыль Международный банк реконструкции и развития использует для покрытия операционных расходов, частично перечисляет Международная ассоциация развития и использует для облегчения бремени задолженности стран.

Ресурсы Международной ассоциации развития, которая является крупнейшим в мире источником финансирования беднейших стран мира в виде беспроцентных займов <https://ru.science.wikia.com/wiki/%D0%91%D0%B5%D1%81%D0%BF%D1%80%D0%BE%D1%86%D0%B5%D0%BD%D1%82%D0%BD%D1%8B%D0%B9_%D0%B7%D0%B0%D0%B9%D0%BC?action=edit&redlink=1> и грантов, пополняются каждые три года 40 странами-донорами <https://ru.science.wikia.com/wiki/%D0%94%D0%BE%D0%BD%D0%BE%D1%80?action=edit&redlink=1>. Дополнительные средства Международная ассоциация развития получает по мере погашения странами предоставляемых на срок от 35 до 40 лет беспроцентных займов. Эти средства затем вновь используются для предоставления кредитов. На долю Международной ассоциации развития приходится почти 40 процентов общего объема кредитных операций Всемирного банка.

Действуя через Международный банк реконструкции и развития и Международную ассоциацию развития, Всемирный банк предоставляет кредиты двух основных видов: инвестиционные кредиты и кредиты на цели развития. Инвестиционные кредиты предоставляются для финансирования производства товаров, работ и услуг в рамках проектов социально-экономического развития в самых различных секторах. Кредиты на цели развития (раньше называвшиеся кредитами для структурных преобразований) предоставляются путем выделения финансовых ресурсов в целях поддержки политических и институциональных реформ.

Получаемая от заёмщика <https://ru.science.wikia.com/wiki/%D0%97%D0%B0%D1%91%D0%BC%D1%89%D0%B8%D0%BA?action=edit&redlink=1> заявка на финансирование проекта оценивается, с тем чтобы убедиться в том, что данный проект является приемлемым в экономическом, финансовом, социальном и экологическом отношениях. На стадии переговоров по кредиту Банк и заёмщик согласовывают задачи развития, решаемые в рамках проекта, компоненты проекта, ожидаемые результаты, контрольные показатели эффективности реализации проекта и план его реализации, а также график выделения средств займа. Во время реализации проекта Банк наблюдает за использованием средств и оценивает результаты реализации проектов. Три четверти средств непогашенных займов управляются директорами по странам, работающими в постоянных представительствах Банка в государствах-членах. Около 30 процентов персонала Банка работают в постоянных представительствах, которых по всему миру насчитывается почти 100.

Долгосрочные кредиты Международной ассоциации развития являются беспроцентными, однако по ним взимается небольшой комиссионный сбор в размере 0,75 процента предоставленных средств. Взимаемый Международной ассоциацией развития сбор за резервирование средств составляет от нуля до 0,5 процентов неиспользованной суммы кредита; в 2006 финансовом году ставка этого сбора была установлена на уровне 0,33 процента. Полную информацию о финансовых продуктах, услугах, процентных ставках и сборах Международного банка реконструкции и развития можно получить на странице Казначейского департамента Всемирного банка <https://treasury.worldbank.org/index.html>. Казначейство руководит всеми осуществляемыми Международным банком реконструкции и развития операциями заимствования и кредитования, а также выполняет функции казначея <https://ru.science.wikia.com/wiki/%D0%9A%D0%B0%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%B9?action=edit&redlink=1>, обслуживая другие учреждения в составе Группы Всемирного банка.

Всемирный банк осуществляет финансовую поддержку в форме грантов <https://ru.science.wikia.com/wiki/%D0%93%D1%80%D0%B0%D0%BD%D1%82?action=edit&redlink=1>. Целью грантов является содействие разработке проектов путем стимулирования нововведений, сотрудничества между организациями и участия местных заинтересованных сторон в работе над проектами. В последние годы гранты МАР <https://ru.science.wikia.com/wiki/%D0%9C%D0%90%D0%A0?action=edit&redlink=1>, финансируемые напрямую, либо управляемые в рамках партнерских отношений, использовались в следующих целях:

§ Облегчение долгового бремени стран с высоким уровнем задолженности;

§ Повышение эффективности служб канализации и водоснабжения;

§ Поддержка программ иммунизации <https://ru.science.wikia.com/wiki/%D0%98%D0%BC%D0%BC%D1%83%D0%BD%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D1%8F?action=edit&redlink=1> и вакцинации <https://ru.science.wikia.com/wiki/%D0%92%D0%B0%D0%BA%D1%86%D0%B8%D0%BD%D0%B0%D1%86%D0%B8%D1%8F?action=edit&redlink=1> с целью снижения заболеваемости инфекционными болезнями <https://ru.science.wikia.com/wiki/%D0%98%D0%BD%D1%84%D0%B5%D0%BA%D1%86%D0%B8%D0%BE%D0%BD%D0%BD%D1%8B%D0%B5_%D0%B7%D0%B0%D0%B1%D0%BE%D0%BB%D0%B5%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F?action=edit&redlink=1>, такими как малярия <https://ru.science.wikia.com/wiki/%D0%9C%D0%B0%D0%BB%D1%8F%D1%80%D0%B8%D1%8F?action=edit&redlink=1>;

§ Борьба с пандемией ВИЧ <https://ru.science.wikia.com/wiki/%D0%92%D0%98%D0%A7?action=edit&redlink=1>/СПИДа <https://ru.science.wikia.com/wiki/%D0%A1%D0%9F%D0%98%D0%94>;

§ Поддержка организаций гражданского общества;

§ Создание стимулов для сокращения выбросов парниковых газов <https://ru.science.wikia.com/wiki/%D0%9F%D0%B0%D1%80%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D1%8B%D0%B9_%D0%B3%D0%B0%D0%B7?action=edit&redlink=1>.

Заключение

Валютные операции являются объектом государственного и банковского наблюдения и контроля. В странах с частично конвертируемой валютой и ограничениями по финансовым операциям размер валютной позиции банков относительно национальной валюты служит одним из объектов валютного контроля.

В настоящее время коммерческие банки предлагают широкий спектр услуг связанных с валютой.

Валютные операции коммерческих банков делятся на несколько видов (услуг):

Операции по международным расчетам, открытие и ведение валютных счетов клиентов, установление корреспондентских отношений с иностранными банками, неторговые операции коммерческого банка, конверсионные операции, операции по привлечению и размещению валютных средств.

Проблема риска является одной из ключевых в деятельности коммерческого банка. Валютные риски являются частью коммерческих рисков, которым подвержены участники международных экономических отношений. Валютные риски представляют собой вероятность наступления потерь в результате изменения курса валюты цены (займа) по отношению к валюте платежа в период между подписанием контракта или кредитного соглашения и осуществлением платежа. В основе валютного риска лежит изменение реальной стоимости денежного обязательства в указанный период.

Всемирный банк является одним из крупнейших в мире источников помощи в целях развития. Его основная цель заключается в оказании помощи беднейшим группам населения и беднейшим странам. Всемирный банк помогает развивающимся странам бороться с бедностью и добиваться стабильного, устойчивого и справедливого экономического роста.

В ходе работы были изучены сущность и классификация валютных операций, правовая основа проведения валютных операций, валютные риски, кредитный механизм предоставления займов в иностранной валюте, цели и принципы деятельности Всемирного Банка как межправительственной организации.

Список литературы

1. Бурлак Г.Н., Кузнецова О.И. Техника валютных операций: Учеб. пособие. - М.: ИНФРА-М, 2011. - 319 с.

. Под ред. Лаврушина «Банковское дело». - М.: Кнорус, 2009.-768 с.

3. Под редакцией Курбангалеевой О.А. Валютные операции - М.: Вершина, 2003. - 251 с.

4. Дорофеев Б.Ю. Валютное право России: Учеб. пособие/ Под общ. ред. Б.Ю. Дорофеева. - М.: Норма: Инфра-М, 2010. - 347 с.

. Федеральный закон: "О валютном регулировании и валютном контроле" от 10.12.2003 N 173-ФЗ

. Федеральный закон: "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ (ред. от 28.12.2013)

. Инструкция ЦБ РФ от 4 июня 2012 г. № 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок».

8. Всемирный банк

Приложение 1

Валютные операции, совершаемые коммерческими банками РФ

| Валютные операции | Характеристика |

| 1. Валютные операции, связанные с экспортно-импортными операциями клиентов банка | 1.1 Открытие и ведение счетов резидентов и нерезидентов в иностранной валюте. 1.2 Открытие и ведение счетов в валюте Российской Федерации для нерезидентов. 1.3 Покупка - продажа валюты за счет и по поручению клиентов банка. 1.4 Проведение расчетов в иностранной валюте по поручению клиентов банка во всех принятых в международной практике формах (документарный аккредитив, инкассо и банковской перевод). 1.5 Хеджирование сделок клиентов. 1.6 Осуществление экспортно-импортного валютного контроля. 1.7 Кредитование в валюте операций клиентов банка. 1.8 Выдача гарантий. 1.9 Консультации для клиентов банка по внешнеэкономической деятельности, улучшению качества заключаемых контрактов. |

| 2. Неторговые операции | 2.1 Операции, совершаемые в обменных валютных пунктах. 2.2 Покупка - продажа оптовых партий наличной иностранной валюты на межбанковском рынке. 2.3 Выдача наличной иностранной валюты клиентам банка на командировочные расходы. 2.4 Привлечение вкладов юридических и физических лиц в иностранной валюте. 2.5 Открытие и ведение счетов физических лиц в иностранной валюте 2.6 Эмиссия валютных кредитных и дебетовых пластиковых карточек. |

| 3. Операции по покупке продаже иностранной валюты за свой счет и за счет клиентов на биржах в Российской Федерации и за рубежом. | 3.1 Наличные сделки - "Спот". 3.2 Срочные сделки. 3.3 Сделки "Своп". 3.4 Арбитражные операции. 3.5 Хеджирование финансовых операций банка. |

| 4. Валютные операции, связанные с корреспондентскими отношениями с другими банками в иностранной валюте | 4.1 Открытие счетов "Ностро" в других банках и их обслуживание 4.2 Открытие счетов "Лоро" другим банкам и их обслуживание. 4.3 Постоянная оптимизация сети банков корреспондентов согласно потребностям банка, его клиентов и стоимости услуг банков корреспондентов. |

| 5. Валютные операции на фондовых рынках, выпуск ценных бумаг с валютным номиналом, покупка - продажа ценных бумаг с валютным номиналом. | 5.1. Выпуск собственных акций банка с двойным номиналом, формирование уставного фонда в валюте. 5.2. Покупка - продажа ценных бумаг на внешних и внутренних рынках ценных бумаг. |

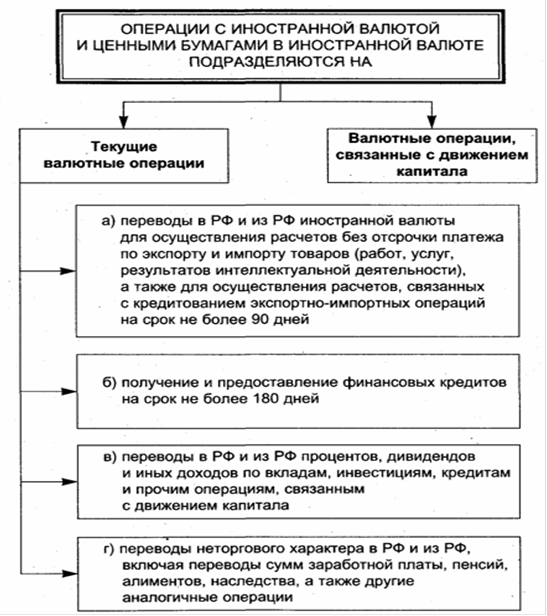

Приложение 2

Операции с иностранной валютой и ценными бумагами в иностранной валюте