ПЛАН

ВСТУПЛЕНИЕ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ

ВЫВОДЫ

РЕКОМЕНТАЦИИ

ВСТУПЛЕНИЕ

Краткая история предприятия, важные события его развития--Акционерная холдинговая компания "Укрнафтопродукт":

АХК "Укрнафтопродукт" создана в соответствии с постановлением Кабинета Министров Украины от 30.01.1998 г. № 103 "О создании акционерной холдинговой компании" Укрнафтопродукт "на базе Украинского объединения по обеспечению нефтью и нефтепродуктами" Укрнафтопродукт "и является его правопреемником. Компания была зарегистрирована Старокиевской районной государственной администрацией города Киева 20 апреля 1998 г. № 01971. В связи с ликвидации Старокиевского района города Киева, Компания перерегистрирована 8 ноября 2001 № 12186 Шевченковской районной государственной администрацией г. Киева. Процесс создания и приватизации Компании, как открытого акционерного общества, произошла в 1998 и 1999 годах. В это время был сформирован Уставный капитал Компании на базе имущества Украинского объединения и пакетов акций региональных нефтеобеспечивающих предприятий, а также проведены Фондом государственного имущества Украины мероприятия по продаже акций Компании в соответствии с планом размещения ее акций с оставлением за государством контрольного пакета акций в размере 50% плюс одна акция.

Информация об организационной структуре эмитента

В состав АХК "Укрнафтопродукт" входят открытые акционерные общества, пакеты акций которых переданы в Уставный фонд Компании, а именно: - "Кировограднафтопродукт" - 8,9% (г.Кировоград, ул.Кирова, 64); - "Лисичанскнефтепродукт" - 2, 2% (г.Лисичанск, вул.Артемивська, 61); - "Луганскнефтепродукт" - 51% (г.Луганск, пл.Героев ВОВ,3-а) - "Николаевнефтепродукт" - 6,4% (г.Николаев, вул.Космонавтов, 1); - "Светловодск нефтебаза" - 30% (м.Свитловодськ, вул.Егорова, 73); - "Харовнафтопродукт" - 26% (г.Харьков, Госпром, 4 под подъезд, 5 этаж); - "Херсоннефтепродукт" - 50% +1 акция (г.Херсон, ул.Чайковского, 236); - "Хмельницкнефтепродукт" - 6,02% (г.Хмельницкий, пров.Зенитний, 21) В составе АХК "Укрнафтопродукт" дочерние предприятия отсутствуют.

|

|

Описание выбранной учетной политики

Бухгалтерский учет акционерная холдинговая компания Укрнафтопродукт "осуществляет в соответствии с требованиями Закона Украины от 16.07.99 № 996-ХIУ" О бухгалтерском учете и финансовой отчетности в Украине ", Положений (стандартов) бухгалтерского учета и иных нормативных актов Министерства финансов Украины относительно организации бухгалтерского учета в Украине и учетной политики Компании (приказ Компании об организации бухгалтерского учета и учетной политики) учетная политика за отчетный период не изменялась. Финансовая отчетность (ф. № 1 "Баланс", ф № 2 "Отчет о финансовых результатах", ф. № 3 "Отчет о движении денежных средств", ф № 4 "Отчет о собственном капитал", ф № 5 "Примечания к годовой финансовой отчетности") составлена своевременно и соответствует требованиям Положений (стандартов) бухгалтерского учета; П (С) БО2 " Баланс ", П (С) БУ 3" Отчет о финансовых результатах ", П (С) БУ 4" Отчет о движении денежных средств ", П (С) БУ 5" Отчет о собственном капитал "и требований других П (С) БУ. Данные, которые Отображены в указанных формах, подтвержденные данными аналитического и синтетического облику. Сравнимость показателей форм годовой отчетности отвечает требованиям письмо Минфина Украины от 31.12.2003 г. № 31-04200-2--5/8622 "Методические рекомендации по проверки сопоставимости показателей финансовой отчетности предприятия. Общество отображает хозяйственные операции по журнальной форме учета. Первичные документы соответствуют требованиям Закона Украины "О бухгалтерском учете и финансовой отчетности в Украине". Оценка основных средств, учет их поступлений, ликвидация и реализация осуществлялись в соответствии с Положением (стандартом) бух. учета 7 "Основные средства", а нематериальных активов - в соответствии с требованиями Положений (стандартов) бух.учета 8 "Нематериальные активы" в бух. и налоговом учета начисления износа (амортизации) по основным средствам и нематериальных активов проводилась согласно требованиям ст.8 Закона Украины 283/97-ВР "О налогообложении прибыли предприятий" (с изменениями и дополнениями). Оценку финансовых инвестиций Компания осуществляла в соответствии с требованиями П (С) БУ 12 "Финансовые инвестиции" Первичная оценка запасов, оценка выбытия запасов, оценка запасов на дату баланса проводилась в соответствии с требованиями Положения (стандарта) бух.учета 9 "Запасы". Оценка дебиторской задолженности осуществлялась в соответствии с Положением (стандартом) бух. учета 10 "Дебиторская задолженность. Учет кассовых операций осуществлялась соответствии с требованиями Положения о ведении кассовых операций в нац. валюты в Украине, утвержденного постановлением Правления Нац. банка Украины от 15.12.2004 № 637. Компания покупку-продажу валютных средств отражала в бух.учете в соответствии с требованиями Положений (стандартов) бух.учета 15 "Доход", Положения (стандарта) бух.учета 16 "Расходы" и Положений (стандартов) бух.учета 21 "Влияние изменений валютных курсов. Учет уставного капитала осуществлялся на счете 40 "Уставный капитал".

|

|

|

|

Информация об основных видах продукции или услуг, производимых или предоставляет эмитент, перспективность производства отдельных товаров, предоставления услуг

Основным видом деятельности Компании является реализация нефтепродуктов потребителям Украина. Реализация нефтепродуктов осуществляется оптом.

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ В НАЧАЛЬНОМ И В КОНЕЧНОМ ПЕРИОДЕ 2005 ГОДА:

Баланс

АКТИВ:

| Нематериальные активы: | В начале 2005г – A0 | В конце 2005г –A1 | Абсолютный показатель – разница А1 - А0 | Относительный показатель– соотношение А0 / А1 |

| Остаточная стоимость | 4,1 | 0,8 | -3.3 | 5,125 |

| Первоначальная стоимость | 10,4 | 10,4 | ||

| Накопленная амортизация | 6,3 | 9,6 | 3.3 | 0.65625 |

| Незавершенное строительство | 82,6 | -215.4 | 3.729 | |

| Основные средства: | ||||

| Остаточная стоимость | 12 391,7 | 2 501,1 | -9 890,6 | 4.9545 |

| Первоначальная стоимость | 15 193,6 | 5 526,5 | -9 567,1 | 2.74923 |

| износ | 2 801,9 | 3 025,4 | 223.5 | 0.9285 |

| Долгосрочные финансовые инвестиции: | ||||

| учитываемых по методу участия в капитале других предприятий | 25 879,5 | 25 862,2 | -17.3 | 1.0007 |

| другие финансовые инвестиции | 2 527 | 2 527 | ||

| Долгосрочная дебиторская задолженность | ___ | |||

| Отсроченные налоговые активы | ___ | |||

| Прочие необоротные активы | ___ | |||

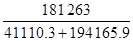

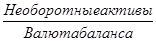

| Всего по разделу I | 41 110,3 | 30 973,7 | -10136.6 | 1.327 |

| II. Оборотные активы | ||||

| Запасы: | ||||

| производственные запасы | 108,7 | 102,5 | -6.2 | 1.06 |

| животные на откорме | ___ | |||

| незавершенное производство | ___ | |||

| готовая продукция | ___ | |||

| товары | 1,1 | -1.1 | ___ | |

| Векселя полученные | 2865,8 | 4433,9 | 1568.1 | 0.6463 |

| Дебиторская задолженность за товары, работы, услуги: | ||||

| чистая реализационная стоимость | 181 263 | 8087,8 | -173175.2 | 22.41 |

| первоначальная стоимость | 181 263 | 8087,8 | -173175.2 | 22.41 |

| резерв сомнительных долгов | ___ | |||

| Дебиторская задолженность по расчетам: | ||||

| с бюджетом | 675,3 | 1 220,3 | 0.5534 | |

| по выданным авансам | ___ | |||

| из начисленных доходов | ___ | |||

| из внутренних расчетов | ___ | |||

| Другая текущая дебиторская задолженность | 1095,6 | 1095,9 | 0.3 | 0.999 |

| Текущие финансовые инвестиции | ___ | |||

| Денежные средства и их эквиваленты: | ||||

| в национальной валюте | 116,4 | 68,9 | -47.5 | 1.69 |

| в иностранной валюте | 2188,8 | -2 188.8 | ___ | |

| Прочие оборотные активы | 1811,5 | -1 739.5 | 25.16 | |

| Всего по разделу II | 194 165,9 | 18 192,3 | -175 973.6 | 10.673 |

| III. Расходы будущих периодов | ||||

| Баланс | 236 957,7 | 50 847,5 | -186 110.2 | 4.66 |

ПАССИВ

| Собственный капитал: | В начале 2005г – A0 | В конце 2005г – A1 | Абсолютный показатель – разница А1 - А0 | Относительный показатель– соотношение А0 / А1 |

| Уставный капитал | 36 652,9 | 36 652,9 | ||

| Паевой капитал | ___ | |||

| Дополнительный вложенный капитал | ___ | |||

| Другой дополнительный капитал | 15 815 | 15 815 | ||

| Резервный капитал | 1,1 | 1,1 | ||

| Нераспределенная прибыль (непокрытый убыток) | -3 258,6 | -4 801,8 | -1 543.2 | 0.6786 |

| Неоплаченный капитал | ___ | |||

| Изъятый капитал | ___ | |||

| Всего по разделу I | 49 210,4 | 47 667,2 | -1 543.2 | 1.03 |

| Обеспечение последующих расходов и платежей | ||||

| Обеспечение выплат персоналу | ___ | |||

| Другие обеспечения | ___ | |||

| Вписываемых строка - сумма страховых резервов | ___ | |||

| Вписываемых строка - сумма долей перестраховщиков в страховых резервах | ___ | |||

| Целевое финансирование | 5 118,2 | 248,2 | -4 870 | 20.62 |

| Всего по разделу II | 5 118,2 | 248,2 | -4 870 | 20.62 |

| Ⅲ.Долгосрочные обязательства | ||||

| Долгосрочные кредиты банков | ___ | |||

| Другие долгосрочные финансовые обязательства | ___ | |||

| Отсроченные налоговые обязательства | ___ | |||

| Другие долгосрочные обязательства | ___ | |||

| Всего по разделу III | ___ | |||

| Ⅳ.Текущие обязательства | ||||

| Краткосрочные кредиты банков | ___ | |||

| Текущая задолженность по долгосрочным обязательствам | ___ | |||

| Векселя выданные | 196,6 | 196,6 | ||

| Кредиторская задолженность за товары, работы, услуги | 169 910,8 | 2 523,2 | -167 387.6 | 67.33941 |

| Текущие обязательства по расчетам: | ||||

| из полученных авансов | ___ | |||

| с бюджетом | 4,3 | 4,7 | 0,4 | |

| по внебюджетным платежам | ___ | |||

| по страхованию | 0,7 | -0,3 | ___ | |

| по оплате труда | ___ | |||

| с участниками | 0,2 | 0,2 | ||

| из внутренних расчетов | ___ | |||

| Другие текущие обязательства | 12 516,5 | 207,4 | -12 309.1 | 60.3496 |

| Всего по разделу IV | 182 629,1 | 2 932,1 | -180 237 | 62.286 |

| Ⅴ.Доходы будущих периодов | ||||

| Баланс | 236 957,7 | 50 847,5 | -186 110,2 | -4.66 |

1.Деловая активность:

1).

=  ≈ 0.77 (в начальном периоде 2005г);

≈ 0.77 (в начальном периоде 2005г);

=  ≈ 3.689 (в конечном периоде 2005г);

≈ 3.689 (в конечном периоде 2005г);

2).

=  ≈ 1667.55 (в нач.2005г); =

≈ 1667.55 (в нач.2005г); =  ≈ 1768.4 (в кон.2005г);

≈ 1768.4 (в кон.2005г);

3).

=  ≈ 0.497 (в нач.2005г);

≈ 0.497 (в нач.2005г);

=  ≈ 1.105 (в кон.2005г);

≈ 1.105 (в кон.2005г);

баланс ликвидность финансовый учетный

4).

=  ≈ 1.067 (в нач.2005г); =

≈ 1.067 (в нач.2005г); =  ≈ 71.84 (в кон.2005г);

≈ 71.84 (в кон.2005г);

2. Финансовая устойчивость:

Ка=  =

=

≈0.2077 (в нач.2005г); =

≈0.2077 (в нач.2005г); =  ≈0.201(в кон.)

≈0.201(в кон.)

Кс.о.с=  =

=

≈0.1735(в нач.2005г);

≈0.1735(в нач.2005г);

=  ≈0.61(в кон.2005г);

≈0.61(в кон.2005г);

Км.о.с=  =

=

≈0.8194(в нач.2005г);=

≈0.8194(в нач.2005г);=  ≈0.3578(в кон.)

≈0.3578(в кон.)

Рентабельности:

Р=  •100%=

•100%=

•100%≈8.38%(в нач.2005г);

•100%≈8.38%(в нач.2005г);

=  •100%≈4.43%(в кон.2005г)

•100%≈4.43%(в кон.2005г)

Ликвидность:

Р=  =

=

≈0.6579

≈0.6579

ВЫВОДЫ

СРАВНЕНИЕ ЭКОНОМИЧЕСКОГО ПОКАЗАТЕЛЯ В НАЧАЛЬНОМ И В КОНЕЧНОМ ПЕРИОДЕ(2005 ГОДА):

Из вышесказанного баланса можно сделать следующие выводы и комментарии:

1). Нематериальные активы снизились на 10 136,6 со времени в начальном и в конечном периоде 2006 года — не является хорошее явление для развития предприятия. В том числе:

Остаточная стоимость снизилась на 3,3

Незавершенное строительство снизилось на 225,4

Износ стал больше на 223,5

2). Оборотные активы стали меньше со времени в течении 1 года — отрицательный рост. В том числе:

Векселя полученные увеличились на 1568,1,

Производственные запасы снизили на 6,2,

3). Собственный капитал стал меньше в конце чем в начале 2005 года, это отрицательный рост, значит изменил в худшую сторону. В том числе:

Нераспределённая прибыль уменьшится на 1543,2

4). Текущие обязательства уменьшится на 179 697,0 - это большая величина, и положительно, значит компания развивается. В том числе:

Текущие обязательства по расчётам с бюджетом увеличились на 0,3

5). Обеспечение последующих расходов и платежей не изменились – это нормально

6). Кредиторская задолженность за товары, работы, услуги снизила на 167387,6, задолженность снизила, это значит, что изменилась в хорошую сторону и компания развивается.

7). Оа стала больше на 2.919, и От.м.з. на 100.85, и Од.з. на 0.608, и Ок.з. на 70.787, и Кс.о.с на 0.4356 в конечном периоде чем в начальном – положительный рост; Км.о.с и Ка стали меньше на 0.4616 и на 0.0067 – отрицательный рост, значит компания не развивается.

РЕКОМЕНДАЦИИ

Исходя из этих показателей, по-моему, можно делать следующие мероприятия, чтобы лучше развиваться:

1). Увеличить необоротные активы, основные фонды, можно развить бизнес, развернуть виды бизнеса;

2). Развитие внешнеэкономических связей, чтобы увеличить чистую прибыль;

3). Расширить сегмент рынка;

4). Более тесный контакт с клиентами, чтобы формировать определённые группы клиентов;

5). Развитие службы на широким районе;

6). Обучение работников, чтобы они овладеть современными методами управленческого контроля;

7). Всегда обращать внимание на изменения рыночных условий.