Содержание

Введение. 3

Таможенная стоимость. 4

Методы таможенной стоимости. 6

Основные принципы определения таможенной стоимости товаров. 13

Проблемы, связанные с контролем таможенной стоимости. 15

Заключение. 17

Список литературы.. 18

Введение

Данная тема реферата актуальна так как сумма пошлин и налогов, которую участник ВЭД уплачивает при поставке товара, напрямую зависит от таможенной стоимости товара. Таможенный союз, в свою очередь, формируется на основании международного договора между странами-участниками. На основании внесенных декларантом данных о грузе в сервисе электронного декларирования - производится автоматическая калькуляция. Для этого применяется один из 6 существующих методов. Каждый из них базируется на разных вариантах расчета и применяется только последовательно.

Цель:

Раскрыть сущность понятия таможенная стоимость и рассмотреть методы таможенной стоимости.

Задачи:

1) Дать определение понятию таможенная стоимость;

2) Охарактеризовать систему методов определения таможенной стоимости;

3) Рассмотреть основные принципы таможенной стоимости;

4) Рассмотреть проблемы, связанные с контролем таможенной стоимости.

5)

Таможенная стоимость

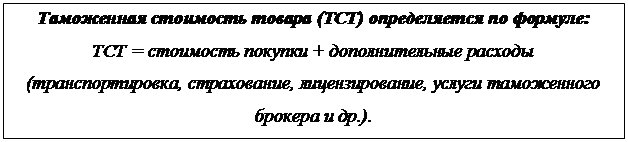

Под термином таможенная стоимость чаще всего понимают таможенную стоимость товара (ТСТ). Исходя из ее величины и высчитываются необходимые к уплате таможенные платежи, то есть пошлины, налоги, акцизы и сборы. Таким образом таможенная стоимость формируется из стоимости товара и суммы всех расходов, понесенных участником ВЭД при их транспортировке в Российскую Федерацию (т.е. расходов понесенных на иностранной территории). Таможенная стоимость, то есть ее величина (размер) фиксируется в особом документе – ДТС-1, который подается вместе с основной таможенной декларацией.

|

|

Что же собой представляет понятие таможенная стоимость? Таможенной стоимостью ввозимых товаров является стоимость сделки с ними, то есть цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на таможенную территорию Союза…” (статья 39 ТК ЕАЭС).

Иными словами, таможенная стоимость это сумма затрат, понесенных участником внешнеэкономической деятельности (ВЭД) при покупке товара, его страховании, лицензировании и доставке. Также при расчете таможенной стоимости учитываются и другие возможные расходы, понесенные участником ВЭД при доставке товара от места приобретения за рубежом до границы Таможенного союза.

Иными словами, таможенная стоимость это сумма затрат, понесенных участником внешнеэкономической деятельности (ВЭД) при покупке товара, его страховании, лицензировании и доставке. Также при расчете таможенной стоимости учитываются и другие возможные расходы, понесенные участником ВЭД при доставке товара от места приобретения за рубежом до границы Таможенного союза.

Под товаром Таможенный кодекс ЕАЭС понимает любое движимое имущество, в том числе электрическую энергию, товары, перемещаемые по трубопроводам, валюту, ценные бумаги, дорожные чеки и т.д. (статья 2 ТК ЕАЭС). Таможенные пошлины, налоги и сборы, начисленные на величину таможенной стоимости, и выплаченные участником ВЭД при таможенном оформлении товаров являются доходом государства и поступают в бюджет страны (известно, что именно таможенные платежи составляют до 40% доходной части российского бюджета) Рис.1

| |||||

| |||||

| |||||

|

| |||||||

| |||||||

| |||||||

|

|  | ||

|

|

|

|

| |||

|

|

|  | ||

|

|

Процесс контроля таможенной стоимости в Евразийском Экономическом Союзе

Методы таможенной стоимости

Законодательно определены 6 методов определения таможенной стоимости ввозимых товаров:

1. по цене сделки с ввозимыми товарами;

2. по цене сделки с идентичными товарами;

3. по цене сделки с однородными товарами;

4. вычитания;

5. сложения;

6. резервный.

Методы определения таможенной стоимости применяются последовательно, начиная с первого. Каждый последующий с 2 по 6 методы может быть использован только если таможенный союз не может быть определена посредством применения предыдущего.

Исключениями являются методы сложения 5-ый метод и вычитания 4-ый метод, которые могут применяться в любой последовательности по усмотрению декларанта.

Первый метод

Основным и наиболее предпочтительным методом определения таможенной стоимости является первый метод. Он предполагает подтверждение стоимости сделки на основании полного пакета документов, который включает в себя:

- копию внешнеторгового контракта со всеми дополнениями и приложениями, при их наличии;

- договор транспортно-экспедиторского обслуживания;

- инвойс;

- прайс-лист;

- банковские документы;

- товаросопроводительные документы;

Полный список документов, необходимых для подтверждения первого метода таможенной стоимости вы можете найти в соответствующем разделе нашего сайта.

Согласно методу по цене сделки с ввозимыми товарами, таможенная стоимость складывается из фактурной стоимости (цена товаров, которая указана в инвойсе) и расходов покупателя, понесенных им в процессе приобретения и доставки грузов до границы ЕАЭС.

|

|

Условно, расчет таможенной стоимости по первому методу можно представить в виде формулы:

ТС=ФС+Рс, где

ТС - таможенная стоимость;

ФС - фактурная стоимость;

Рс - расходы покупателя, понесенные им в процессе приобретения товара и доставки его до границы ЕАЭС.

Если расходы покупателя рассмотреть более детально, то формула расчета таможенной стоимости будет выглядеть так:

ТС=ФС+ТР+СС+ПРР+ВП+ЛП, где

ТР - транспортные расходы до границы ЕАЭС;

СС - стоимость страхования;

ПРР - стоимость погрузочно-разгрузочных работ и складского хранения;

ВП - выплаты посредникам;

ЛП - лицензионные платежи, уплачиваются в случае если ввозимые товары представляют собой объекты интеллектуальной собственности.

Для товаров, приобретаемых в рамках договора купли-продажи, использование любого метода определения таможенной стоимости, кроме первого, фактически означает назначение корректировки таможенной стоимости в сторону ее увеличения и необходимость уплаты таможенных платежей, пересчитанных от скорректированной стоимости.

Чтобы не допустить подобных проблем и провести таможенное оформление своего груза без КТС, рекомендуем доверить этот процесс профессионалам, которые заранее:

ü проверят весь пакет документов по сделке и своевременно проинформируют о недостающих документах;

ü проконсультируют о возможных вопросах со стороны таможни по уровню цены на ввозимые товары;

ü а также помогут пройти все необходимые таможенные формальности по первому методу.

Когда у таможенных органов возникают сомнения относительно достоверности сведений, заявленных для подтверждения первого метода, таможенная стоимость может быть определена по второму методу.

Второй метод

Согласно этому методу, таможенная стоимость ввозимых товаров рассчитывается на основе таможенной стоимости идентичных товаров, ввезенных на таможенную территорию Союза или вывезенных за ее пределы.

Идентичные товары - одинаковые по своим физическим или химическим характеристикам, производителю, стране происхождения, качеству и репутации товары, ввезенные на территорию ЕАЭС в тот же период времени - не более 90 дней с даты ввоза.

У идентичных товаров допускаются незначительные расхождения во внешнем виде, например, другой цвет всего корпуса или одной из деталей.

Оцениваемые товары, произведенные другим производителем той же страны, могут быть рассмотрены в качестве идентичных только в случае отсутствия подходящих товаров того же производителя.

Иные различия у идентичных товаров не допускаются.

Товары не считаются идентичными, если:

ü они произведены в другой стране;

ü в их отношении процесс проектирования, разработки, инженерной и конструкторской работ, художественное оформление, разработка дизайна, эскизов и чертежей и осуществление иных аналогичных работ были выполнены на таможенной территории ЕАЭС.

Условно, расчет таможенной стоимости по второму методу, в случае различия партий ввозимых и оцениваемых товаров по весовой характеристике, можно представить в виде формулы:

ТС=(ТСит/Рит)*Р, где

ТС – таможенная стоимость;

ТСит – таможенная стоимость идентичных товаров;

Рит – вес идентичных товаров, в кг;

Р – вес ввозимых товаров, в кг.

Третий метод

Метод по цене сделки с однородными товарами практически не отличается по процедуре своего использования от второго метода определения ТС. Единственным отличием является понятие оцениваемых товаров, для третьего метода это однородные товары.

Однородные товары - товары, имеющие сходные характеристики, состоящие из схожих компонентов и произведенные из таких же материалов, что и ввозимые товары, что позволяет им:

ü выполнять те же функции, что и ввозимые товары;

ü быть коммерчески взаимозаменяемыми с ввозимыми товарами.

В процессе анализа однородности товаров, учитываются такие характеристики, как качество, репутация и наличие товарного знака.

Причины не отнесения оцениваемых товаров к числу однородных такие же, как и для идентичных.

Условно, расчет таможенной стоимости по третьему методу можно представить в виде формулы:

ТС=(ТСот/Рот)*Р, где

ТС - таможенная стоимость;

ТСот - таможенная стоимость однородных товаров;

Рот - вес однородных товаров, в кг;

Р - вес ввозимых товаров, в кг.

Четвертый метод

Согласно четвертому методу, определение таможенной стоимости происходит путем вычитания всех затрат, понесенных участником ВЭД на территории ЕАЭС. В качестве базы для расчета ТС данным методом может быть использована конечная стоимость ввозимых, идентичных или однородных товаров, т.е. та стоимость, по которой товары были реализованы в самых больших объемах на территории России в неизмененном состоянии.

Условно, расчет таможенной стоимости по четвертому методу можно представить в виде формулы:

ТС=ЦР-ТРв-ТП-ВП, где

ТС - таможенная стоимость;

ЦР - цена реализации товара на территории ЕАЭС;

ТРв - транспортные расходы на доставку груза по территории ЕАЭС;

ТП - таможенные пошлины;

ВП - вознаграждение посредника.

Четвертый метод определения таможенной стоимости на практике используется крайне редко.

Пятый метод

Согласно пятому методу, определение таможенной стоимости происходит путем сложения всех затрат, понесенных на производство и доставку товара до границы ЕАЭС. Условно это можно представить в виде формулы:

ТС=Рпр+Рс, где

ТС - таможенная стоимость;

Рпр - расходы, понесенные в процессе производства товаров;

Рс - расходы покупателя, понесенные им в процессе приобретения товара и доставки его до границы ЕАЭС.

Если все статьи расходов рассмотреть более детально, то формула расчета таможенной стоимости будет выглядеть так:

ТС=М+Ипр+ТР+СС+ПРР+ВП+ЛП+Пр, где

М - стоимость материалов;

Ипр - издержки, понесенные изготовителем в связи с производством товара;

ТР - транспортные расходы до границы ЕАЭС;

СС - стоимость страхования;

ПРР - стоимость погрузочно-разгрузочных работ и складского хранения;

ВП - выплаты посредникам;

ЛП - лицензионные платежи, уплачиваются в случае если ввозимые товары представляют собой объекты интеллектуальной собственности;

Пр - прибыль, обычно получаемая экспортером в результате поставки в РФ таких товаров.

Шестой метод

Резервный метод определения таможенной стоимости является полным отражением своего названия. Он применяется только в случае невозможности определения ТС методами 1 - 5, что чаще всего происходит при импорте товаров, полученных не в результате выполнения обязательств договора купли-продажи, а иным способом, например, ввоз образцов или рекламных материалов на безвозмездной основе.

Расчет таможенной стоимости по 6 методу осуществляется на основе экспертных оценок и выбранной базы. Процедура выбора базы для 6 метода не отличается от выбора метода определения ТС: методы с 1 по 5 используются последовательно, начиная с первого, каждый последующий может быть использован только если применение предыдущего невозможно. Исключения: взаимозаменяемые 4 и 5.

После выбора базы, к резервному методу применяется:

ü соответствующее обозначение, например, метод 6 на основе метода 1 или 6 метод на базе 3;

ü соответствующая формула и принцип расчета ТС, т.е. для расчета могут использоваться следующие данные: цена сделки ввозимых товаров, затраты на производство и материалы или стоимость конечной реализации.

При определении таможенной стоимости по резервному методу, предусмотрен ряд упрощений:

ü за основу может быть взята стоимость сделки с идентичными/однородными товарами, произведенными в стране, отличной от страны происхождения ввозимых товаров;

ü допускается разумное отклонение от срока отнесения товаров к числу однородных/идентичных (более 90 дней с момента ввоза на таможенную территорию Союза оцениваемых товаров).

Вне зависимости от метода определения таможенной стоимости товаров, если после проверки предоставленного пакета документов у должностного лица таможенного органа возникают сомнения в достоверности заявленной декларантом таможенной стоимости, он может принять решение о проведении дополнительной проверки таможенной стоимости.