Исправление ошибок в платежных поручениях.

Из-за ошибок в платежке деньги могут не дойти получателю. Опаснее всего неверно заполнять поручения на налоги и взносы.

Компании оформляют платежки, чтобы перечислить деньги контрагентам, а также в бюджет. Правила заполнения поручений в каждом случае разные. В платежках на налоги и взносы больше обязательных реквизитов, поэтому и ошибокбольше.

| Ошибки | Комментарии | |

| Статус, налоговый период, ОКТМО. | Такую ошибку безопаснее исправить. Платеж пройдет, даже если компания ошибается в статусе, ОКТМО или периоде. Причем налоговики могут зачислить деньги по верному назначению. § Если допустили такие ошибки, сверьтесь с инспекторами. § Если все в порядке, исправлять ошибку не нужно. § Невыясненный платеж уточните. | |

| Сумма платежа. | Такую ошибку надо исправить. Со счета уйдет та сумма, которую компания отразила в платежке. § Если денег меньше, чем начисленный налог, нужно доплатить новым поручением. § Если компания записала сумму больше, переплату по налогу можно зачесть или вернуть. | |

| Назначение платежа. | Такую ошибку можно оставить как есть. § Как правило, налоговики зачисляют деньг по КБК. Поэтому, что записано в назначении платежа, значения не имеет. Платеж с такой ошибкой поступит по назначению. | |

| Счет и банк получателя. | Такую ошибку надо исправить. § Деньги не поступят в бюджет, если компания ошиблась в номере счета или банке получателя (подп. 4 п.4 ст.45 НК РФ). В этом случае составьте новый документ без ошибок и направьте в банк. | |

| КБК. | Такую ошибку безопаснее исправить. Неверный КБК можно уточнить, правда, не во всех случаях. § Если компания записала в платежке действующий КБК другого налога, то инспекторы зачислят деньги по этому назначению, поэтому откажутся перекидывать деньги (письмо ФНС России от 26.10.15 № ЗН-4-1/1864З). § Если в платежке несуществующий или старый КБК, платеж попадет в невыясненные и его можно уточнить. |

В платежках на перечисление денег контрагентам компании ошибаются в реквизитах получателя — ИНН, наименовании, банковских реквизитах. Кроме того, компании неверно пишут назначение платежа и выделяют НДС в платежке, даже если перечисляют деньги контрагенту на спецрежиме.

Ø Как исправить ошибки.

§ Зачеркивать и замазывать ошибки в платежке нельзя. Если компания ошиблась на этапе оформления, переделайте документ полностью.

§ Исправление документа, который организация уже отправила в банк, зависит от того, ушли деньги со счета или нет. Платеж не пройдет, если ошибка мешает банку перечислить деньги получателю. В этом случае нужно оформить поручение заново.

§ Если компания подала платежку с ошибкой и деньги пока не ушли, можно отозвать поручение. Для этого составьте запрос в рекомендованной форме банка или в свободной форме. За основу можно взять бланк из приложения 5 к письму Банка России от 24.07.12 № 108-Т.

Образец запроса об отзыве платежного поручения (фрагмент).

| № п/п | Распоряжение | |||||

| Номер | Дата | Сумма | Наименование плательщика | Номер счета плательщика | Дата представления платежного поручения | |

| 28.09.2017 | 56 000,00 | ООО «Навигатор успеха» | 28.09.2017 |

§ Если Вы оформляли платежку через «Клиент-Банк», подать заявление об отзыве можно тоже электронно (п. 2.14 Положения Банка России от 19.06.12 № 383-П).

§ Если деньги уже ушли со счета, ошибки все равно можно исправить. Для этого платежку нужно уточнить.

§ Если Вы ошиблись в документе для налоговой или фонда, подавайте заявление напрямую получателю.

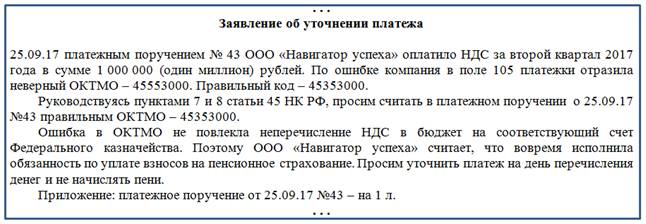

Образец заявления об уточнении платежа (фрагмент).

§ Ошибки в платежках контрагенту исправляйте через банк. Запрос составьте в свободной или рекомендованной форме. У каждого банка она своя.

Например, поставщик обнаружил, что поставил в назначении платежа не тот номер договора, ошибочно выделил НДС или не написал сумму налога. В запросе напишите реквизиты платежки, которую необходимо уточнить, поясните ошибку и сообщите правильные сведения.

Ø Последствия неверно заполненной информации в платежках.

§ Признание суммы налогового сбора перечисленной не вовремя (влечет за собой начисление пеней, наложение штрафа, иногда вторичную уплату всей суммы);

§ Признание суммы налога невыплаченной (опять же, не удастся избежать пеней, штрафов, а то и других серьезных наказаний);

§ Поступление налога или сбора в другой бюджет или фонд (зачет выплат между различными бюджетами не представляется возможным, вся сумма уплачивается заново по верным реквизитам).